数据护城河+估值洼地:市场恐惧时,如何看待Meta的“AI豪赌”?

从谷歌因 AI 逆袭暴涨 80%,可见市场对科技巨头的叙事极易反转,有外国分析师认为,Meta 正站在相似的拐点上。当前其股价距历史高点跌逾 15%,市场焦点误陷 “AI 投资成本” 的焦虑,却忽视其 600 亿 AI 广告套件的营收实力与十亿用户数据护城河。在市场恐惧的当下,其被低估的 AI 潜力正孕育着巨大机会。

作者:James Foord

论点摘要

说市场变幻无常、投资者目光短浅,其实还是保守的说法。就在六个月前,谷歌或许还是“Mag 7”中最不受待见的股票。当时市场认为人工智能会摧毁其业务,谷歌将被远远甩在身后。

如今,谷歌却被视作人工智能领域的领军者,市值较六个月前上涨了80%。而Meta将成为下一个谷歌。

目前Meta股价较历史高点下跌逾15%,只因市场叙事已从“人工智能带来的收益”转向“Meta正在承担的巨额投资成本”。

但市场叙事再次转变只是时间问题,未来十年Meta必将成为人工智能领域最大受益者之一,这一点终将显而易见。

叙事转变

Meta的涨势在最新财报发布后开始放缓。因为Meta正大力投资人工智能,且如今它不再只动用账上现金,还开始举债。为满足激进的资本支出需求,Meta在10月通过发行债券筹集了290亿美元。

此举最终可能为公司每年增加23亿美元的利息支出,相当于其2024年营收的1.4%。投资者正争相向Meta注资,而这并不会对公司的长期可持续性、财务健康状况,甚至利润率造成重大影响。但如今风险也更高了:人工智能投资必须有所回报,否则Meta将陷入困境。

为何市场判断有误

市场忽略了两个关键因素。

1)600亿美元的人工智能引擎

Meta的端到端人工智能广告套件(包括Advantage+工具),年化营收已突破600亿美元。该套件采用先进的人工智能模型,实现广告创建、定向投放和位置选择的自动化,为广告商带来“极致效率”。

其成效令人震惊。使用Meta生成式人工智能工具的企业,转化率平均提升7%;而部分采用自动化Advantage+购物功能的广告活动,单次购买成本降幅最高达58%。

这些并非微不足道的收益,而是结构性的效率提升——既能锁定广告商的支出,也为Meta赋予了强大的定价权。

2)数据护城河与新生态系统

另一方面,我们必须承认,Meta拥有一项全球几乎所有公司都不具备的优势:十亿用户规模的数据护城河。

它掌握的用户数据,是其推荐算法和广告算法保持领先的核心燃料。

这对营收的影响,远不止通过人工智能优化广告那么简单。

例如,Llama大模型的开源战略推动了大规模采用,形成了庞大的用户社区。对于需要在安全、可定制环境中运行模型的大型企业,Meta可通过授权许可和高端服务(如与AWS的合作),将其直接转化为高利润率的企业级业务。

此外,Meta的人工智能助手月活跃用户已接近5亿,且已集成到雷朋Meta智能眼镜等新硬件中——Meta正借此打造全新的消费者生态系统。

这些触点未来将通过高端功能、商业代理(可为用户完成任务的人工智能机器人)和场景化商务实现变现,让营收来源不再局限于传统信息流广告,实现多元化发展。

就像当初市场担忧谷歌的人工智能投资,最终却见证其成为推动80%涨幅的催化剂一样,如今的投资者也低估了Meta当前支出周期的回报潜力。

Meta正在巩固未来十年的竞争地位,而最终的利润率提升和变现加速,将证明当前市场对其的估值折价是大错特错的。

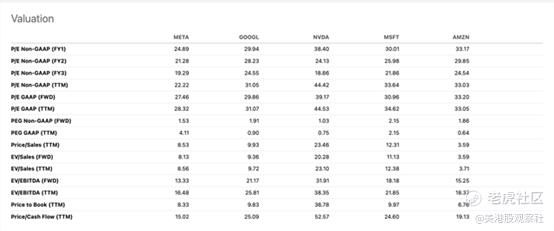

估值

然而现状是,Meta的估值远低于同行。

无论是从市盈率、市现率,还是动态PEG来看,Meta的吸引力都极强。只有英伟达的动态PEG低于Meta,但在其他所有指标上,Meta的估值都堪称最优。

风险

人工智能军备竞赛仍是主要威胁。谷歌(Gemini大模型)、OpenAI等竞争对手正持续快速创新。若某一竞争对手推出远超行业水平的基础模型,或一款“杀手级”消费级人工智能应用,可能会迅速削弱Meta的用户粘性护城河,并降低其专有基础设施的价值。

不过,Meta面临的另一大问题,恰恰源于其最大的优势。没错,Meta拥有庞大的数据护城河,但这也可能使其成为监管机构的目标。全球监管机构正密切关注这一领域,欧盟《数字市场法案》的出台就体现了监管方向的重大转变。

最后,吸引并留住全球顶尖的人工智能人才,是一场持续且高昂的斗争——而这直接决定了Meta能否长期保持竞争力,实现其发展愿景。

总结

当然,投资人工智能领域存在风险,但目前来看,潜在收益远大于风险。Meta和谷歌,无疑是最有可能从人工智能发展中获益的两只股票。谷歌的高光时刻已然到来,那么Meta还会远吗?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- BartonBecky·2025-12-04Meta的AI护城河确实被低估了,数据优势会慢慢兑现!点赞举报