港股IPO丨宝济药业:产品即将商业化,有基石无绿鞋,公配近4万手,正在招股中

[强] 发行情况

[强] 财务情况

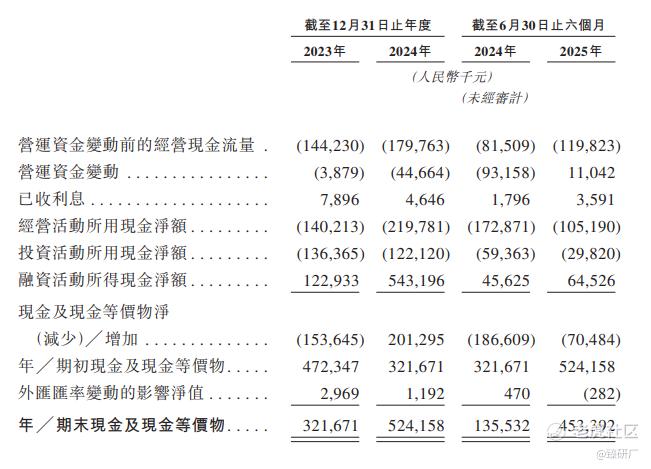

宝济药业2023年至2024年公司收入分别为人民币690万元、人民币620万元,截至2025年上半年,公司收入出现爆发增长,收入增长至4,199万元,由于公司目前暂无任何产品获批进行商业销售,主要收入来自销售材料、提供技术服务以及根据许可及商业化协议收取的首付款,公司2025年上半年公司出现爆发式增长主要是公司与欧加隆集团合作,使得获得许可收入达4,000万元,占总收入的95.3%。于2023 年、2024 年以及截至 2024 年及 2025 年 6 月 30 日止六个月,公司毛利分别为人民币 680 万元、人民币 500 万元、人民币 100 万元及人民币 4,170 万元。同期,毛利率分别为 97.8%、81.5%、69.8% 及 99.4%。毛利率受收入影响也出现大幅增长(公司获得超4,000万元许可收入)。截至2024年6月30日止六个月至截至2025年6月30日止六个月,公司净亏损有所增加,主要因与一家生物技术公司技术转让协议相关的在诉案件计提亏损拨备导致其他开支增加人民币5,540万元(与上海景峰公司的2021年9月6日签署的《资产转让合同》。根据合同,上海景峰于2023年10月23日(含当日)前未回购其与宝济药业于2021年9月6日签署的《资产转让合同》项下标的资产的,宝济药业代替付款),及上市开支增加人民币1,240万元,该等增加部分被来自许可及商业化协议首付款确认的收入增加人民币4,050万元所抵消。

公司的现金及现金等价物由截至2023年12月31日的人民币3.22元增加62.9%至截至2024年12月31日的人民币5.24亿元,主要由于公司的C轮融资及C+轮融资的现金流入。现金及现金等价物由截至2024年12月31日的人民币5.24亿元减少13.5%至截至2025年6月30日的人民币4.53亿元,主要由于截至2025年6月30日止六个月公司经营及投资活动中所用的现金净流出,部分被C+轮融资及新增计息银行贷款所产生的现金流入所抵消。

[强] 综合评估

-

市值

85.99亿港元(按发行价26.38港元计算)。

-

估值

本文选取康方生物,安科生物作为宝济药业的可比公司。

康方生物

康方生物核心业务包括创新抗体药物(双抗、单抗)的研发、生产与商业化。其所处的创新生物药赛道与宝济药业的重组生物药物(长效蛋白、抗体介导疗法)业务同属生物制药核心环节,下游均辐射自身免疫性疾病、辅助生殖、重大疾病治疗等高端医疗场景,且均需聚焦抗体工程、蛋白长效化改造、合成生物技术等核心技术突破与产品临床价值迭代优化,同时面临行业创新药研发失败风险、临床试验审批周期长、同类靶点竞争加剧及研发投入持续高企带来的盈利压力。

安科生物

安科生物核心业务包括基因工程药物、生物检测试剂、多肽药物的研发、生产与销售,同时涵盖辅助生殖领域产品布局及CDMO技术服务。其所处的生物制药核心赛道与宝济药业的重组生物药物(长效蛋白、抗体介导疗法、重组酶类)业务同属创新生物药关键环节,并且安科生物已经与宝济药业签订独家销售代理协议,下游均辐射辅助生殖、自身免疫性疾病、肿瘤治疗等高端医疗场景,且均需聚焦重组蛋白工程、药物长效化改造、合成生物技术等核心技术突破与产品临床价值迭代优化,同时面临创新药研发失败风险高、临床试验周期长、同类靶点竞争加剧及研发投入持续高企带来的盈利压力。

注:1元人民币=0.9145港元,PS=市值/2*2025年H1

宝济药业2024年营业收入0.1亿元,远低于康方生物的21.2亿元、安科生物的25.4亿元;行业地位上,宝济是国内重组生物药物(尤其是透明质酸酶等)领域的创新型企业之一,但与创新抗体药龙头康方生物和安科生物的行业体量仍有明显差距。不过宝济药业2023-2025年H1营收复合增长率达74.1%,远高于康方生物的-32.2%、安科生物的-26.5%,核心增长动力来自公司许可及商业化协议首付款的确认(如与欧加隆、安科生物的合作),叠加核心产品SJ02获批带来的商业化前期收入,推动营收实现高速增长。

从盈利能力来看,宝济药业2024年毛利率81.5%,略低于康方生物的86.4%、高于安科生物的77.4%;但2024年净利率为-5,916.1%,远低于康方生物的-23.6%、安科生物的28.2%。这主要是因为宝济尚处于临床及商业化初期,在营收端暂无任何产品获批进行商业销售,公司在研发开支、行政开支等固定成本不断使得资金流出,从而造成公司净利率远低于可比公司,而康方生物已有产品上市实现部分收入对冲亏损,安科生物依托成熟产品(如生长激素)形成稳定盈利,但值得注意的是公司2025年上半年公司净利率受许可收入影响得以大幅改善。

从估值角度看,宝济药业当前PS达97.6,显著高于康方生物的35.8、安科生物的6.5,市值78.1亿元远低于可比公司的1,009.6亿元、166.6亿元。作为国内重组酶药品与酶递送技术领域的领先企业,宝济拥有差异化的技术壁垒(如IgG降解酶、透明质酸酶平台),若此次港股IPO成功,可借助募资加码核心产品商业化与技术研发,既巩固细分领域的头部地位,也有望在产品上市后实现业务增长与长期发展。

-

上市团队

公司的上市联席保荐人为中信证券与海通国际。

中信证券历史上作为保荐人共参与41个项目,暗盘35家公司上涨,5家公司下跌,1家公司平盘,破发率为12.20%;上市首日36家公司上涨,4家公司下跌,1家公司平盘,破发率9.76%。中信证券作为保荐人在历史上无论是暗盘以及上市首日,破发率都相对较低。

海通国际历史上作为保荐人共参与79个项目,暗盘39家公司上涨,20家公司下跌,20家公司平盘,破发率为25.32%;上市首日51家公司上涨,18家公司下跌,10家公司平盘,破发率22.78%。

-

超额配售权

公司此次发行无绿鞋机制。

-

发售量调整权

此次发行设有发售量调整权。

-

回拨机制

此次招股采用机制B,香港公开发售初始分配比例10%,无回拨机制。

-

基石投资者

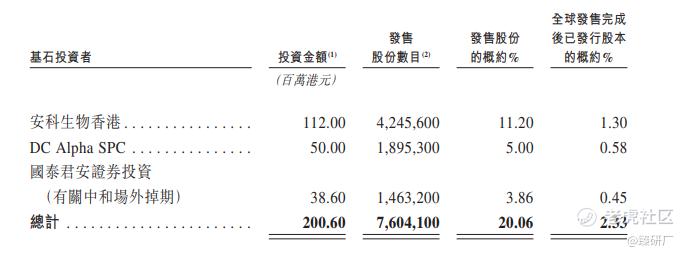

本次发行共有3名基石投资者,分别为安科生物、国泰君安以及DC Alpha SPC合计认购2.01亿港元,按发售价每股H股26.38港元计算,基石投资者将予认购的发售股份总数将约为7,604,100股发售股份,相当于全球发售项下发售股份约20.06%,紧随全球发售完成后本公司已发行股本总额约2.33%。安科生物与宝济药业是合作伙伴关系,宝济药业已与安科生物签订独家销售代理协议。国泰君安不仅为此次发行的基石投资者,还是公司的持股股东。DC Alpha SPC是一家专注于量化投资管理的公司,目标投资行业包括医疗互联网等领域。

-

IPO前融资

自成立以来,公司历经了6轮外部融资,融资金额合计18.65亿元人民币,投资者包括方圆资本、上海罗辉等,截至2024年12月18日的最后一轮融资过后,公司估值为48.71亿元人民币。

-

上市开支

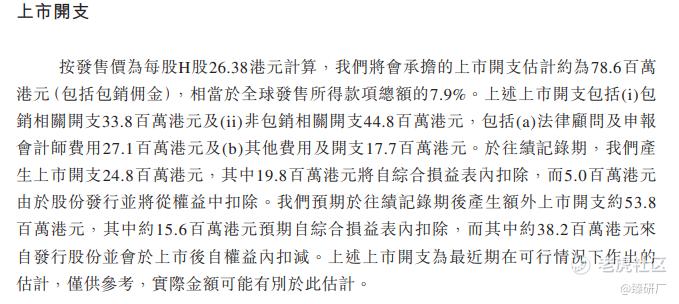

按发售价为每股H股26.38港元计算,宝济药业上市开支约7,860万港元,占全球发售所得款项总额7.9%(按发售价为每股26.38港元)。其中3,540万港元将自综合损益表内扣除,而4,320万港元由于股份发行将从权益中扣除。

[强] 是否打新分析

从公司基本面上看,在产品端,宝济药业业务覆盖大容量皮下给药、自身免疫性疾病、辅助生殖等四大治疗领域,根据弗若斯特沙利文的资料,到2033年,四个战略性治疗领域在中国的临床可触及市场规模合计将约达人民币500亿,拥有SJ02、KJ017、KJ103等核心产品以及独特且强劲的技术平台,包括药物设计平台、底盘细胞打造平台以及完整的生物制造平台。在生产方面,公司具备GMP生产基地与规模化制造能力,并在上海预计建立新的生产基地,预计反应器总容积将达到约26,100L,而年产能将扩大至约2,250万份制剂。在公司财务方面,公司2025年上半年在收入方面大幅增长,主要是公司在许可方面的收入,由于公司目前尚处于临床及商业化初期,在营收端暂无任何产品获批进行商业销售,出现持续亏损状态,公司依赖多轮融资(累计超18亿元)支撑高研发投入,但值得注意的是截至2025年上半年,公司现金及现金等价物余额仍拥有约4.5亿元,预计可维持公司2-3年研究发展,随着公司核心产品 SJ02 商业化落地、KJ017 等管线逐步获批,叠加收入规模扩张带来的费用摊薄,后续盈利能力有望逐步改善。

从本次的发行架构上看,本次发行由中信证券与海通国际联席保荐,无绿鞋但有基石投资者,采用机制B分配机制,无回拨机制,公司按发售价(26.38港元)公开发售3,791,200股,总37,912手,入场费为2664.60港元,此次发行虽有基石(约占比20%)但无绿鞋稳价,上市后价格可能出现波动。本次发行流动市值为40.71亿(按发行价26.38港元计算),当前进入港股通的门槛为(92.84亿港元),上市发行后,股价预计上涨1.28倍可以进入港股通。

从市场情绪方面来看,截至发稿,宝济药业公配超购30.03倍,预计后面几天超购倍数会不断增加,在宝济药业招股时期,还有两只新股正在招股(纳芯微与卓越睿新),其中卓越睿新公配超购达1,009.67倍,可以看出大部分资金被卓越睿新锁定,其结束招股日期为12月3日,资金解冻后仍赶得上宝济药业的申购,预计后面几天宝济药业的孖展倍数会有所上升,感兴趣的小伙伴可以留意后面几天的申购情况。

-END-

作者丨Tom

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。