刘永好家族又栽跟头?猪周期漩涡中的新希望利润骤降近100%

出品:山西晚报·刻度财经

“减法”换来了喘息之机,却也埋下了业务单一、周期依赖的隐忧,新希望的救赎之路,终究在机遇与风险的夹缝中艰难前行。

“饲料大王”刘永好掌管的新希望终于看到了一点希望。

2025年10月,新希望发布2025年第三季度财报。

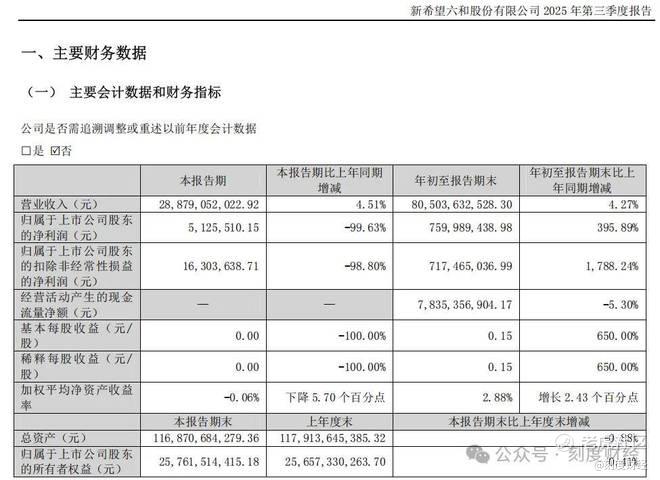

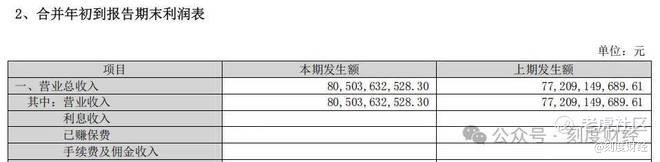

财报数据显示,通过生产销售生猪和饲料,公司在前三季度实现营业收入805.04亿元,同比增长4.27%。归母净利润7.6亿元,同比大涨395.89%。扣非净利润7.17亿元,同比暴增1788.24%。

在此期间,公司生猪销售价格较去年同期上升同时养殖成本持续改善,猪产业同比减亏,就连饲料业务利润也实现了同比增长。

在此之前,新希望深陷亏损泥潭。

《刻度财经》发现,受到超长猪周期这一客观因素以及激进扩张、管理失控等主观因素的影响,2021年至2023年,新希望扣非净利润累计亏损了100多亿元。截至2024年,集团总负债达813.68亿,其中流动负债471.35亿元,流动性负债占比近60%。

彼时的刘永好不得不对新希望进行业务调整,将业务从饲料、白羽肉禽、养猪、食品四大业务缩减,聚焦“养猪+饲料”。

2024年,新希望的净利润和扣非净利润均扭亏为盈,2025年前三季度进一步实现利润和扣非净利润大幅增长。

但战略收缩并非万能钥匙。

财报数据显示,2025年第三季度,公司实现营业收入288.79亿元,同比增长4.51%。归母净利润512.55万元,同比下降99.63%。扣非净利润1630.36万元,同比下降98.8%。

图源:新希望集团2025年三季度报告

这又暴露出新希望这场转型背后的复杂命题:“减法”换来了喘息之机,却也埋下了业务单一、周期依赖的隐忧,新希望的救赎之路,终究在机遇与风险的夹缝中艰难前行。

01

生猪再降价

2025第三季度,新希望营业收入288.79亿元,同比仅增长4.51%。归母净利润512.55万元,同比下降近99.63%,扣非净利润1630.36万元,同比下降98.80%。

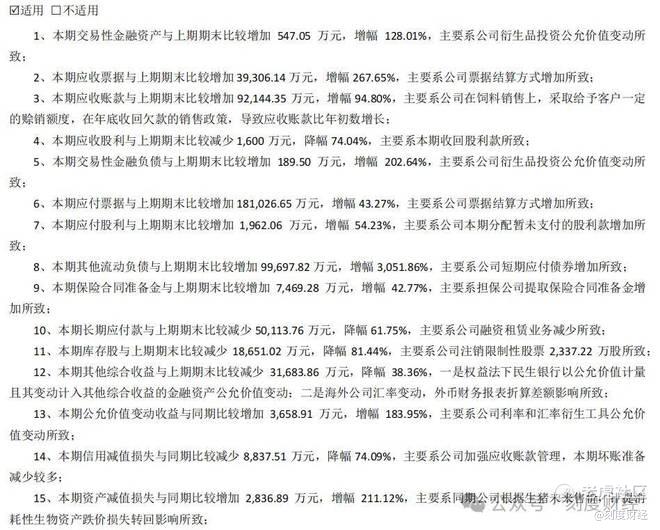

营收微增但利润骤降背后,是新希望应收账款和资产减值损失的激增。

图源:新希望集团2025年三季度报告

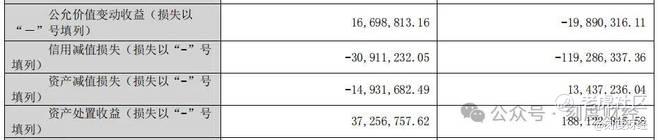

2025年第三季度,生猪市场行情低迷,商品猪价格同比显著下跌,新希望只能根据生猪未来售价预期计提消耗性生物资产跌价损失,导致资产减值损失同比大幅增加。

报告显示,新希望当期的资产减值损失为1493.17万元。

图源:新希望集团2025年三季度报告

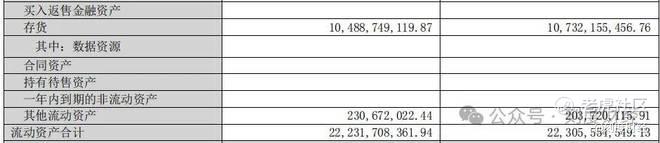

与此同时,公司期末存货余额仍达104.89亿元,如果后续生猪价格未达预期,还将进一步计提跌价准备,且存货周转率未披露,无法排除存货积压(如饲料原料、待售生猪)导致的变现风险。

图源:新希望集团2025年三季度报告

生猪业务发展受阻的同时,公司在饲料行业的竞争力也开始下滑。

为了提高销售,新希望采取了激进的赊销政策,截至2025年9月,公司应收账款较2025年年初增长94.8%至18.93亿元。这种做法虽然在短期内提升了营收,但也增加了坏账风险,需要加强应收账款的管理和回收。

从新希望目前的在建工程和生物资产两项数据来看,其未来扩张面临阻碍。

财报数据显示,2025年第三季度,新希望在建工程期末余额65.57亿元,较年初减少26.29%;生产性生物资产期末余额为26.91亿元,较年初减少19.2%,这反映出公司可能因行业行情低迷收缩养殖产能,未来生猪供应能力或受影响。

图源:新希望集团2025年三季度报告

从这一举动不难看出,新希望哪怕缩减规模,也不愿意重蹈此前激进扩张的覆辙。

要知道,因为盲目扩张,新希望直到现在依然面临较大偿债压力。

2025年前三季度,公司流动负债占总负债的比例为55.82%。从流动资产来看,截至2025年9月30日,流动资产合计为222.32亿元,流动负债合计为453.11亿元,流动比率约为0.49。

02

猪价暴跌,新希望迎来激进扩张“后遗症”

刘永好是新希望激进扩张的始作俑者。

1982年,刘永好和三个亲兄弟变卖家产筹集了1000元作为启动资金,于1992年创建了国内首个私营企业集团,即希望集团,后期四兄弟分家,刘永好执掌的南方希望集团改名为新希望集团。

图源:新希望集团微博

2019年,非洲猪瘟导致国内生猪产能锐减,1公斤猪肉价格飙升至30多元的历史高位,整个养殖行业迎来罕见的盈利窗口期。

当时的刘永好一看红利来了,当即提出“万亿营收、千万头生猪出栏”的激进目标,这之后,新希望便开启了史无前例的扩张计划,于2021年完成2500万头出栏量,2022年完成4000万头出栏量,并为此在全国范围内密集布局猪场、养殖基地,试图抢占行业红利。

然而,市场变化远超预期。

2021年上半年,生猪价格从高位断崖式下跌至15元/公斤,正式进入猪周期下行阶段,而新希望的扩张产能恰好在此刻集中释放,刚建成的猪场、刚投产的养殖项目瞬间沦为成本包袱。

猪价暴跌直接引发了连锁反应。

2021年,新希望猪产业营收同比大幅下降30.57%,同时因生猪可变现净值低于成本,不得不计提超10亿元消耗性生物资产跌价准备,仅这一项就吞噬了大量利润。

图源:新希望集团2021年年度报告

更雪上加霜的是,扩张带来的成本压力持续攀升:玉米、豆粕等饲料原料价格同步上涨,疫情导致的防疫成本、运输成本增加,再加上新投产猪场的运营成本,让新希望的生猪养殖综合成本远高于同行,进一步压缩了盈利空间。

原本作为利润缓冲垫的饲料业务,因原料涨价压缩了毛利率,禽产业也受生猪产能恢复、替代需求减弱影响,也导致毛利率下降,多业务协同失效,无法对冲猪产业的巨亏,最终导致2021年公司亏损95.91亿元,创下上市以来最大亏损。

图源:新希望集团2021年年度报告

激进扩张的“后遗症”在2022年持续发酵。尽管当年猪价出现阶段性回暖,但四季度因行业集中出栏、消费旺季不旺,猪价再度下行,新希望猪产业仍未能实现盈利。

与此同时,刘永好的扩张策略也显露出了明显的管理短板,董事长刘畅就曾坦言“管理能力未跟上扩张步伐”。

从2021年到2023年,三年时间里,新希望的扣非净利润累计亏损了超100亿元。

刘永好不得不开启战略收缩。

03

刘永好开启“瘦身”模式

“公司太大了,有了大企业病,要调整”,刘永好说出这句话后,新希望便开启“瘦身”模式。

2023年起,刘永好开始给公司做“减法”,用剥离业务的方式换取现金流与战略聚焦。

当年,新希望迎来了自己的“资产优化年”,先是4月向关联方转让7个猪场项目公司,快速回笼资金13.17亿元;年末再以股权转让形式,将禽产业主体中新食品51%股权与食品深加工运营主体德阳公司67%股权分别转让,两次交易又斩获42亿元资金。

通过精简白羽肉禽和食品深加工板块等非核心业务,新希望将上市主体的业务范围从多元布局收窄至饲料与生猪养殖两大核心主业,这一调整不仅直接回笼超55亿元资金缓解偿债压力,还将管理资源从分散的业务线中解放出来。

在做“减法”的同时,刘永好主导团队重构,在2025年4月退出董事会,让以女儿刘畅为核心的年轻团队接管公司,公司发展的主导思路也从“规模导向”转向“效率导向”。

这番调整收获了一定成效。

2024年新希望归母净利润和扣非净利润全部扭亏为盈,同比增幅均在90%以上,摆脱了对资产处置收益的依赖。2025年前三季度,公司营收同比增长4.27%至805.04亿元,归母净利润同比激增395.89%至7.60亿元。

图源:新希望集团2025年三季度报告

但这样的业绩并不能全部归结于战略收缩。需注意的是,2024 年起的一年多时间,猪周期下行趋势逐步缓解,行业开始回暖。

战略收缩的“减法”并非没有代价,业务边界的收缩在规避风险的同时,也让新希望错失了多元增长机遇,埋下了单一业务依赖的隐患。

白羽肉禽业务虽曾在猪产业亏损时未能有效对冲风险,但随着消费升级与禽肉加工技术的成熟,该领域仍存在稳定的市场需求,而新希望已经将中新食品51%股权转让,未来要想加大在行业的话语权需要付出更高成本。

食品深加工业务的剥离则让企业错失了从“农牧生产者”向“食品服务商”转型的关键抓手,在低温鲜肉、预制菜等消费热点赛道,竞争对手已通过布局抢占先机,新希望却因战略收缩暂时退出了这一高附加值领域。

更值得注意的是,聚焦饲料与生猪主业后,企业盈利对猪周期的依赖度再次提升,尽管目前该公司的成本控制能力增强,但猪价如果出现超预期下行,缺乏其他业务对冲的新希望仍可能面临盈利波动风险。

对于新希望而言,战略收缩不是终点,而是重新校准方向的起点,如何在巩固核心主业优势的同时,探索与主业协同的增长新路径,如何在依赖周期红利的基础上,构建穿越周期的稳定壁垒,将决定其能否真正走出扩张、亏损、收缩的循环。

这场关于“舍与得”的战略抉择,不仅关乎新希望的未来,更为所有深陷周期漩涡的农牧企业,提供了一份关于平衡、坚守与创新的现实样本。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。