外卖行业夷为焦土 美团业绩不及预期

这是笔者对美团Q3的业绩简评,长文点评预计在本周日推出(如果没有意外的话,也有一定可能延迟到周一),敬请期待。

因为只是简评,所以就简单说下,全文预计不超过1500字。

先说业绩,本季度美团业绩整体低于预期。

营收955亿,低于彭博一致预期的976亿。

非国际会计准则下净利润-160亿,不及彭博一致预期的-139亿。

核心本地商业营收、利润以及新业务营收均不及市场预期,唯独新业务利润超过预期。

上个季度开始,美团不再公布季度即时零售数据,据我们了解,三季度美团即时零售日均大量约1亿单,阿里即时零售约8000万单,京东在1000万-1500万区间。

美团去年三季度即时零售日均单量约7700万,本季度单量大幅增长,但增产不增收,这充分反应了行业竞争的残酷性。

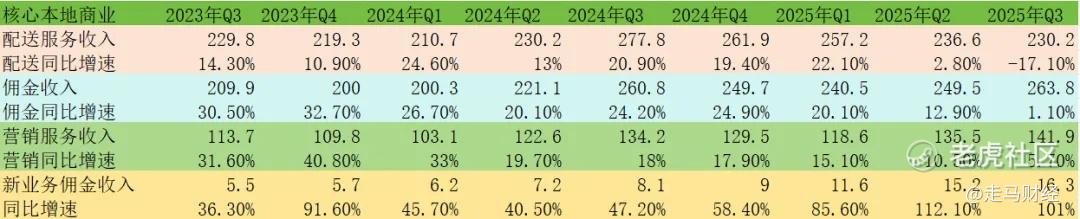

以核心本地商业维度来看,配送服务收入不仅没有同比上升,反而下降了17.1%,主要是因为剧烈竞争之下,许多原本可以收取配送费的订单都采取了免费配送策略,平台无法从消费者手中获得配送收入——平台的配送收入通常由商家和消费者共同承担,商家配送费照出,消费者免单。

佣金收入增速1.1%也远远低于单量/GTV增速,主要因为补贴加剧,通常情况下佣金收入以优惠后实付金额为基数抽佣,这部分收入也大受影响。

营销服务收入同比仅增长5.7%,也大幅放缓,反应激烈市场竞争下,商家实际上并没有获得实质性收益,被动参与了更多消费补贴,自然会降低主动营销的力度。

本季度新业务的佣金收入达到16.3亿,同比增长101%,固然有基数上升的因素影响,但在这个体量就开始增速放缓,说明国内惨烈的市场竞争,也一定程度上影响了Keeta的扩张力度,虽然并不明显,但仍有一定的影响。

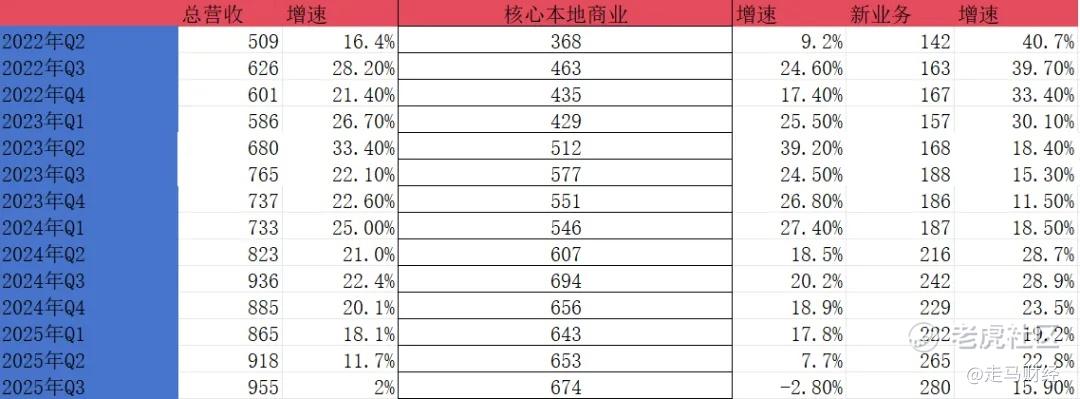

本季度美团整体收入955亿,同比仅增长2%,其中核心本地商业营收674亿,同比下降了2.8%,这是疫情以来首次,也是美团成立以来除疫情外的第一次负增长,同样反映了市场竞争烈度。

新业务季度营收280亿,同比增长15.9%,这里面有美团优选业务调整的部分因素,也有Keeta受制于国内惨烈竞争小幅降低投资力度的因素。

这也是为什么,三季度新业务的利润表现是超预期的,季度仅亏损13亿,环比缩窄6亿,利润率-4.6%。

而且小象、快驴等零售业务在强劲增长的同时维持了不错的UE,本季度有可能是小幅盈利的,优选因为业务调整也缩窄了亏损,主要的亏损来自Keeta扩张。

核心本地商业本季度经营亏损140.7亿,利润率-20.9%,到店酒旅预计盈利在60亿左右,意味着美团即时零售业务本季度亏损在200亿左右。

作为对比,阿里即时零售业务本季度亏损预计在350-400亿区间,京东外卖亏损150亿左右,按照各自的日均单量计算,美团即时零售单均UE大约-2.17,阿里单均UE大约-5.1(取中间值375亿亏损计算),京东单均UE大约-13。

之所以出行巨额亏损,除了大量补贴造成增产不增收,另外就是成本、营销猛增。

本季度美团毛利率26.4%,主要因为剧烈竞争之下,骑手补贴增加推升了履约成本,美团的骑手补贴不是简单的单均履约费用增加,还包括社保开支增加、骑手之家、旅游补贴、高温补贴等各种福利支出。

如此微薄的毛利之下,营销开支猛增了163亿,同比增长90.5%,同期阿里的营销开支增加了340亿,京东增加了111亿。

受上述因素影响,本季度美团的经营性现金流录得负数,具体为-221亿。

接下来我们说说行业,一言以蔽之,经过近一年激战,外卖行业已经夷为焦土。

2024年Q3的时候,美团即时零售日均单量大约7700万,饿了么大约2600万,全行业大概就是1.05亿水平,今年Q3全行业日均单量上升了大约80%,提升到了1.95亿左右。

代价是,外卖三巨头合计亏损约700亿。

请注意,这些只是亏损,并不是投入,去年三季度全行业盈利还有大约150亿呢,意味着全行业一个季度干进去约900亿,创造了多少新增收入呢?

阿里即时零售收入同比增加了86亿,美团核心本地商业同比下降20亿,考虑到到店酒旅高低能增加个25亿左右(以15%左右增速计算),那么美团即时零售收入就下降了大约45亿,京东新业务同比新增105亿收入,外卖最多也就55亿(去年为0),毕竟以他的日单量,季度GTV也不过250亿左右,那么全行业新增的收入就是96亿左右,不到100亿。

多花900亿,只赚回来96亿,全行业亏损700多亿,只是创造了单量猛增80%的虚假繁荣。

什么是价值毁灭?这就是价值毁灭。

正常来说,这样的情况无以为继,竞争会立即停止。

但是,事情可能不会那么简单,因为许多人仍寄希望于外卖与电商的交叉协同,如果外卖亏的钱能通过电商赚回来,那就当市场营销预算转移好了,反正电商行业一年也要干进去2000亿+的市场营销。

不过,从目前的数据来看,交叉协同这件事越来越玄乎。

首先,三季度这样的外卖旺季,京东陡然缩减投入,宁可单量蹭蹭蹭往下掉也坚决降低外卖投入,就说明了他们觉得协同效果堪忧。

其次,京东最近推出了京东外卖独立APP,如果协同性真的很好,那么应该用京东一个旗舰APP,而不是另起炉灶。

从阿里的财报来看,外卖引流更多是增加了淘宝日活、月活,对电商GMV、营收的推动仍没有看出来,本季度阿里核心中国电商CMR增速10%,但更多是货币化率提升驱动,也就是说GMV增速肯定低于5%,仍然落后于行业均速(6.5%),而电商CMR总共也只增加了79亿收入,大部分还来自货币化率提升,这个账还没算过来。

基于上面所有这些因素,我个人的判断是,外卖大战会逐季放缓,大概率,真正的调整会出现在2026年4月份,届时我们可能会看到真正的变化发生。

也正是因为这个,我认为本季度美团业绩全面不及预期的影响非常微弱,机构并不在意这些,人们真正在意的,是外卖大战会不会结束,以及何时结束。

曙光将至,未来已来。 $美团-W(03690)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 笑猫日记·2025-11-30现在美团的处境几乎是无解的,我觉得王鑫可以去给马云道歉,然后双方各退一步,同时削减补贴,美团维持外卖50%以上市场份额,而阿里则顺势拿下即时零售50%以上市场份额,然后双方共同做大这个市场,调转枪头去打抖音。点赞举报

- 秘密你·2025-11-30不懂为什么,一个没有护城河的公司,估值还给辣么高?点赞举报

- TaylorNorton·2025-11-30外卖这仗打得血流成河啊点赞举报

- 轩宸·2025-12-01垃圾点赞举报