11月行情回顾:加密与英伟达齐跌,白银狂飙

AI与加密交易降温,比特币3年多最大单月跌幅。

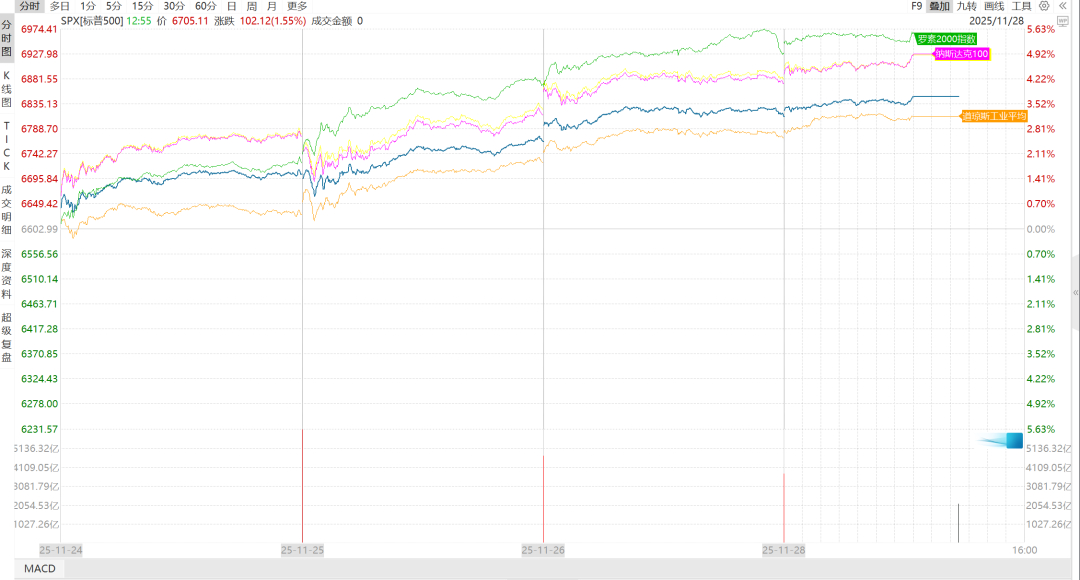

股市-美股下挫

美股方面,本月指数先因为AI叙事裂痕和美联储不降息而下跌,但在本周都迎来大反弹,不过科技股居多的纳指还是创下了2011年以来最差的11月。

具体来看,本月道指涨0.32%,标普涨0.13%,纳指跌1.51%,纳指100跌1.64%,罗素2000涨0.85%。标普录得月线7连涨,为2017年以来首次。标普11大板块多数上涨,医疗板块涨超9%表现最好,科技板块跌近5%表现最差。

大型科技股方面:

英伟达跌12.59%,市场担忧AI开支放缓、回报率以及TPU竞争。

苹果涨3.24%,市场继续关注四季度购物季销量和市占率。

谷歌A大涨13.87%,大模型和TPU亮眼,叙事进一步加强。

微软跌4.82%,AI叙事裂痕、openAI财务问题都加剧跌势。

亚马逊跌4.5%,云大厂都遭遇抛售,市场希望AWS增速能回到25%或者更高。

Meta跌0.06%,本周大幅攀升,因抄底资金涌入以及其和谷歌的合作提振股价。

特斯拉跌5.78%,华尔街继续关注产销量、FSD、机器人和储能业务。

博通涨9%,市场关注科技巨头对ASIC的投入和增速,以及博通能在台积电所获得产能情况。

台积电跌2.97%,投资者关注台积电3nm和先进封装扩产对英伟达苹果博通等芯片相关个股业绩影响。

此外,本月甲骨文暴跌23%,高位回落40%,创下2001年以来最差单月表现;pltr大跌16%,奈飞跌3.85%,AMD跌超15%,MSTR跌超34%,applovin跌近6%,英特尔小幅上涨;

医药股普遍强势,礼来大涨近25%突破万亿,强生涨超10%,默沙东涨22%,安进涨16.7%;沃尔玛大涨超9%,拼多多则大跌14%。

分析指出,由于AI叙事裂痕,以及潜在的流动性问题,AI遭遇了抛售,许多动量股跌势明显,散户也遭遇了极大打击。不过,由于美联储12月降息板上钉钉,以及年末季节性效应,美股可能仍有一段时间反弹,然后回归到基本面叙事。

贵金属-白银大涨

金银本月均攀升,其中白银在周五CME重开后大幅上涨,因美联储降息预期升温叠加纽约和上海库存紧缺导致的期现逼仓,使得白银再次创下历史新高。本月黄金涨5.4%,白银大涨近16%,铂金也上涨超7%,钯金基本持平。

分析表示,目前,金银仍取决于流动性,美联储表态等因素。随着美联储降息和现货短缺,金银或继续上涨,黄金很快挑战前高,白银则可能挑战60的重要关口。

外汇-美元震荡

外汇方面,本月美元指数整体震荡,盘中多次突破100关口,但因为美联储降息预期升温最后整体录得下跌。

分析师认为,美元指数在年末整体震荡等待方向,未来随着美国经济回暖和美联储鹰派降息,或迎来进一步修复。

美债-收益率持稳

美债方面,和美元指数类似,美债收益率先涨后跌,收盘持平,本月变化不大。

展望后市,笔者认为,目前美债收益率仍在阶段低位,后续美债价格或继续震荡下跌,因美国经济通胀升温和美联储降息不及预期。

大宗商品-原油承压

大宗方面,本月两油继续下跌,因俄乌局势缓和、欧佩克增产和库存增加等,布伦特原油收盘略高于62美元,WTI则在59美元下方。

加密货币—连环暴跌

加密由于流动性紧张,交易所清算,资金流出而下跌。龙头比特币本月一度下跌至8.06万美元,盘中最大跌幅为2022年以来之最;以太坊下跌超20%,为2月以来最差。

市场继续关注AI叙事,美国经济,美联储利率路径等,评估年底和明年大类资产催化因素和走势。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。