诺和诺德 (NVO):从25Q3业绩说起

25q3 eps season kickoff by JnJ again...虽然时间过去了快半个月了,该补的课还是得补,其他公司暂且删了,这里聊聊novo,老哥跌成这个鬼样子,总有点心动,最近在想是不是能捞...省流版:放弃了

25Q3业绩

25Q3业绩其实没啥可说的,几个板块,diabetes care sales, obesity care sales, rare disease sales/ total ebit miss, 25e guidance narrowed

No details on 26e guidance,管理层提到几个headwinds: 1) 前期定价调整带来的gtn pricing favors无了,2) generics冲击,特别是加拿大、xx、巴西 (lsd impact on sales);不过收购akero的一过性影响也无了...

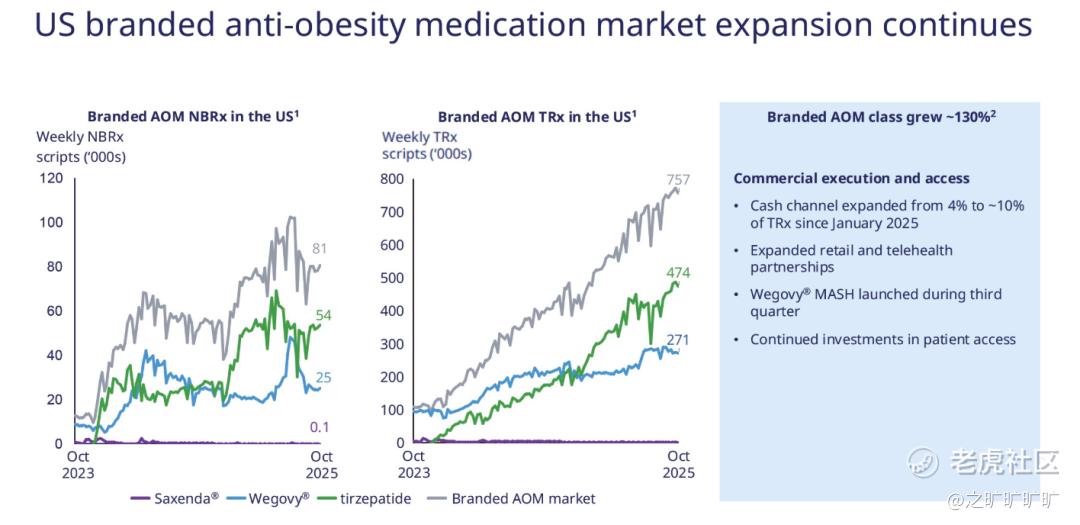

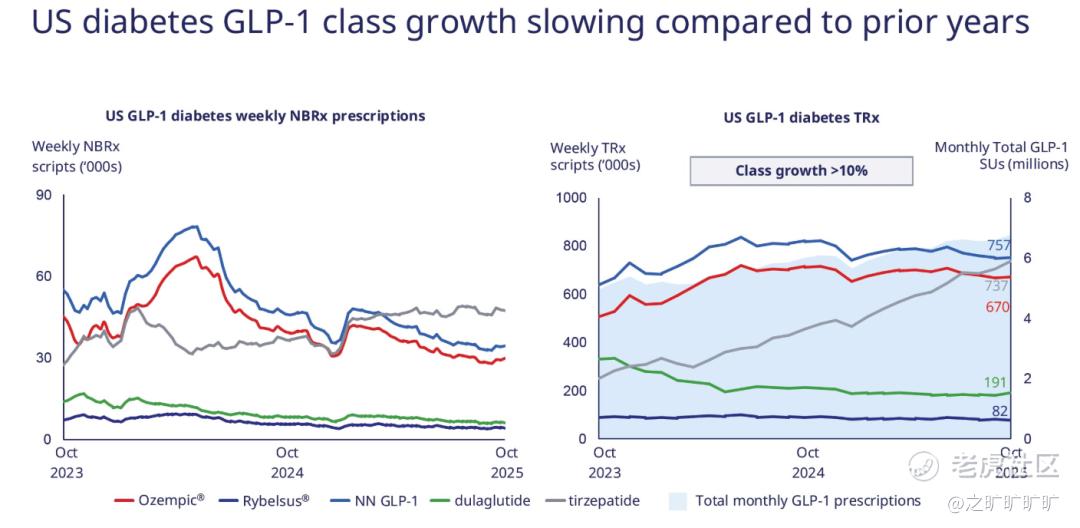

照例,novo在slides里给出了GLP-1市场变动情况 (obesity market数据到8月,处方数据到10月),省流版:降糖+减重的二阶导都已炸,但tzp减重海外还有救

减重市场:美国差不多已寄,novo新增处方除了7月因cvs力荐后的回光返照外,现在已现掉头向下趋势,而zepbound目前基本靠美国国内卖卖,好在海外是空白市场;全市场增速也快没增长了 (NBRx, 二阶导)

降糖市场:全球跟美国市场二阶导早已消失,市场增速都勉强维持在20%上下,novo份额持续萎缩,ozempic总收入从24q4开始逐季qoq负增长至25q3,而mounjaro也扛不住,美国市场同样继续环比放缓 (二阶导),靠美国外市场暂时撑住了总收入增长 (tzp持续吃sema份额,所以增速超行业)

上个月最经典的闹剧莫过于跟pfizer之间竞价Metsera (MTSR),完全看不懂;有人急了,是谁我不说...顺便提一下,az在最近也加入到amylin竞争中,自己在开发长效,同时在10月下旬收了SixPeaks Bio,减重保肌/减内脏脂肪

这次wegovy (high dose) 也拿了丹书铁券CNPV (简单搜了下,没找到为啥要发给已经批了的药,biospace说已经发文去给fda询问了),后面wegovy HD sNDA会用CNPV, CagriSema: 所以爱会消失对吗?

wegovy HD减肥效果比2.4mg好,在STEP UP临床中,72w treatment estimand 18.7% (pbo adj 14.8%) vs 15.6% (11.7%),略差于15mg zepbound 22.5% (20.1%, SURMOUNT-1)

oral sema/ wegovy pill是25年2月交的NDA,按之前说法是25q4会有结果

btw, wegovy pill COGS似乎是高于injectables...margin erosion?

如果Lilly的orforglipron是26q1批的话,这俩的进度一下子就给缩短了,本来差了一年多?(ofg 25q4 file for nda..., 之前如果用PRV是26年中批?),真可怕..., ofg提早获批可能会给LLY带来甚至~1b的当年增量 (那,卖水人?

近期更新

LLY和Novo跟政府达成合作,用降价换进medicare+关税豁免:

粗略看看影响有限,原因:

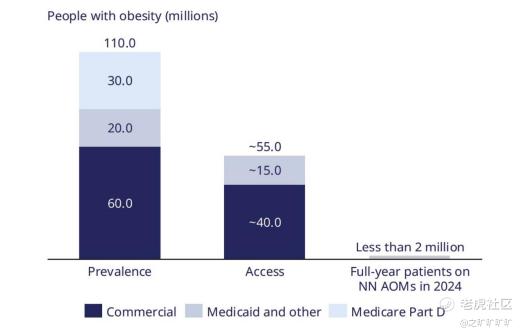

1)卡适应症:美国obese adult占总人口~1/3,村夫老师估计符合适应症 (卡BMI) 要求的占medicare覆盖人群的10%,而CDC给出数据是美国减肥适应症成人比例40%,国会预算办公室/CBO给的是34%,OACT给的是22% (part D, 这个可能偏低),ASPE之前对medicare如果覆盖的影响预估,预计影响7% part D人群

->如果按多的算,算10%,medicare TAM 6m pts,假设按$245算,就是~1.5b增量;如果再考虑到市场此前price-in的预期,真·incremental部分,估计也就一半...而且这部分市场还得再算渗透率

至于短期26e medicare能带来多少增量就不知道了...

2)吸引不到medicaid人群:因为medicare (part D) 报销价$245,copay $50/month,而medicaid copay就$4,且本来medicaid人群就没钱

目前part D: LIS/低收入补贴月自费支出/oop ~$3 (all glp-1 franchise),年均$22,non-LIS enrollees oop $107,年均$651 (都差不多~6mos dot), per ASPE, Nov 2024 (The Assistant Secretary for Planning and Evaluation)

降价后对medicare enrollees (obese but non-diabetic) 来说oop降低了,不过适应症卡死了,TAM增量见前面估算

3)对cash pay/commercial channel影响:

医保,商保,DTC仨渠道市占率:据IQVIA数据,目前美国市场NBRx Novo sema跟LLY tirz是三七开,reimbursed channel sema跟tirz四六开,而在cash pay channel wegovy跟zepbound是二八开

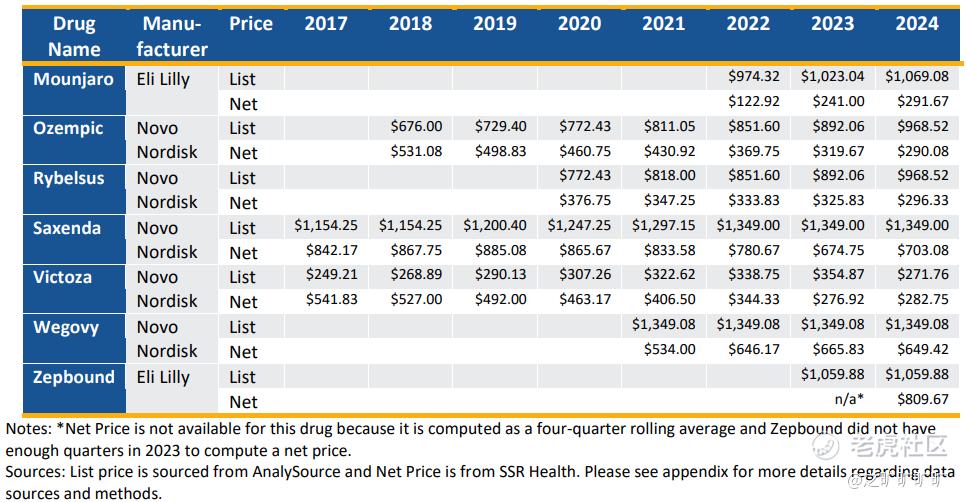

如果看net price:

notes: 想apple to apple比所有渠道价格是没办法的,只能搞个估算

那么短期业绩:1) 对LLY而言,mounjaro medicare占20%,net price降30%,假设量不增,对应26e rev影响~1b;cash pay部分,$349-499掉到$299-449,同样假设量不增,对应26e rev影响~5%,不过市场已price in price erosion,应该也不那么意外;commercial部分估计也会有联动?

不过LLY关注点是ofg ramp up,预计26Q1批,zepbound 4个q爬到了1.3b

2) 对novo而言:“Novo quantified the impact on 2026 group sales at -LSD% including volume benefit and Medicare coverage”

至于啥时候开始:LLY suggest as early as April 2026,然而novo上周 (11/17) 偷袭了一把,比zepbound提前六周多 (1/1/26)降价,把自费降到了$349,且到26年3月底前,美国患者可以享受到$199的限时优惠 (LLY入门版$299)

这次sema IRA谈的part D MFP $274,降了71%,好于预期 (cons 70-80%, 说in line也行,因为下面说法,所以没差的),不过,具体价格会根据剂型和强度的不同而不同,比如Wegovy (2.4 mg/0.75 mL, 4支装) 每包$385.63

CMS说执行中就低不就高,按MFN价格来,$245 (谈的是减肥,但卡BMI),且执行时间提前到26年,rybelsus除外;且part D执行适应症不是减肥是T2D

IRA估计对LLY而言影响不大

另外,

LLY和Novo跟Waltz Health合作 (DTE/employer):面向企业直接定制方案,本质是渠道改革,但对俩减肥药公司影响可能聊胜于无,原因:

1)PBM对大公司很重要,雇主依赖rebate去补贴保费支出,所以很难说愿意绕开PBM去采购药品 (所以会发现,rebate不再是PBM重要收入来源了),2)SME也许无法负担起GLP-1报销/SME里需要吃药的人很少;3)PBM和企业通过低标低返可降低雇员的copay,减肥药公司给PBM提供低价药即可,故不需另起炉灶

登高望远

oral sema AD已经寄了,感觉股价overreacted,但novo现在属于是路边一条x的阶段,市场怎么看你都不爽...

短期25Q4还有个catalyst,amycretin的糖胖p2数据,口服版跟注射版都有,对手数据可参考mounjaro的SURPASS-1 (最近礼来中国的老师刚好出了篇SURPASS系列的综述,指路:替尔泊肽治疗2型糖尿病的临床研究进展)

但LLY在obesity week发了eloralintide p2数据,看起来至少是比novo的amylin cagrilintide p3数据 (2025 ADA) 要好;其中:

elora 9mg组 pbo adj减重能有19.7%,gi tox看起来还行 (6mg cohort有点怪...), 特别是3-9mg escalation dose恶心/呕吐/腹泻 25%/2%/17% (n=52)

往后26年的看点是CagriSema的REDEFINE-4,头对头Zepbound,预计1h26会有消息,不过市场应该对cagrisema没啥兴趣了...能赢zepbound自然是最好的,要是非劣就尴尬了,如果没有cagrisema,27年靠谁呢?amycretin?

1h26其他还有etavopivat p3, 适应症SCD, 2h26 ziltivekimab/IL-6几个p3;SCD比较小,但IL-6不是个小品种 (不过也不是个司美级的炸弹....):

所以,26-30e的重要增量来源:

icosema (icodc+sema,24年中国批了,今年欧盟批了,但fda发了crl,这次把适应症缩到了t2d,9月交了bla,之前还包括t1d),wegovy pill,cagrisema (如果苟住了),amycrtin (oral/SubQ, 会晚一点),akero的efruxifermin (fgf21), Mim8 (FVIIIa, 今年9月交了bla,血友病a),IL-6 (晚一点)

目前sellside对26年topline预期lsd/不增长or负增长,ebit lsd;如果看25-30e eps cagr,VA cons也差不多是~lsd,老哥属于24年至今持续eps revise down

虽然现在mnc聊估值没啥大用,但还是提一下:

目前novo trade on 13-14x pe,算到28e在~12x上下,vs LOE大难当前的难兄难弟们是有premium的,特别是vs 欧洲的pharma们,如~10x的gsk,~9x的Sanofi,~5x的bayer (哥们这两天终于站起来了,Xarelto有救了),12x是谁呢?roche跟norvatis

如果用EV/NPV看,novo是回归eu pharma常态了,~0.9x,其他pharma,如norvatis ~1.0-1.1x,roche ~0.9x,AZ ~1-1.1x (跟nvs差不多),而us avg是~1.1x,eu avg <0.9x;更菜鸡的:bayer ~0.7x,sanofi ~0.6x,而2h25涨起来的gsk,从0.8x爬到了~0.9x

复盘mnc估值膨胀的历史,涨估值是需要证明自己有新故事的

Souce: company files, Latitude Health, etc.

Disclaimer: 文中提到的行业和个股,皆为剧情演绎,不构成任何投资建议,也不构成任何责任,如有雷同,纯属巧合,请读者注意投资风险。

$诺和诺德(NVO)$ $礼来(LLY)$ $SPDR S&P Biotech ETF(XBI)$

#美股医药#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。