天域半导体开启招股:中国最大的碳化硅外延片制造商

11月27日,广东天域半导体股份有限公司(以下简称“天域半导体”,02658.HK)作为中国碳化硅外延片领域的领军企业,正式开启招股。此次上市,公司计划全球发售3007.05万股,中国香港发售股份300.705万股,国际发售股份2706.345万股(以上可予重新分配及视乎超额配股权行使与否而定)。招股时间为11月27日到12月2日,发售价为58.00港元每股,上市日期为12月5日。此次上市,公司引入了基石投资者,包括广东原始森林及广发全球以及Glory Ocean等,计划认购为1.615亿港元的股份。此外,公司在过往融资中曾获得比亚迪、哈勃科技(**旗下)、大中实业等众多产业资本与财务投资人的加持,产业资源与资本实力的双重背书,为上市后的发展奠定了坚实基础。

一、公司概况:稳居碳化硅外延片行业头部地位

天域半导体成立于2009年,是中国最早专注于碳化硅外延片研发与制造的企业之一。自成立以来,公司始终聚焦第三代半导体材料领域,核心业务为碳化硅外延片的研发、生产与销售,并提供外延代工、清洗及检测等增值服务。外延片作为生产功率半导体器件的关键原材料,在高压、高温、高频场景中具备传统硅材料不可替代的优势,广泛应用于电动汽车、电力供应、轨道交通等下游领域。经过十余年发展,公司已实现4英寸、6英寸碳化硅外延片的稳定量产,并于2023年具备8英寸碳化硅外延片量产能力,成为国内少数覆盖多尺寸产品的碳化硅外延片供应商。

从行业地位来看,天域半导体已确立国内龙头地位,同时在全球市场崭露头角。根据弗若斯特沙利文报告,以2024年中国市场收入及销量计,公司以30.6%、32.5%的市场份额位列中国碳化硅外延片制造商首位;以2024年全球市场收入及销量计,公司亦跻身中国制造商前三,市场份额分别为6.7%、7.8%。产能规模方面,截至2025年5月31日,公司6英寸及8英寸外延片年度产能约为420,000片,是国内具备该尺寸产能的最大企业之一,且新建的东莞生态园基地将于2025年底投入使用,重点用于6英寸及8英寸产品量产,未来产能优势将进一步扩大。

二、业务模式:聚焦碳化硅外延片,8英寸产品逐渐发力

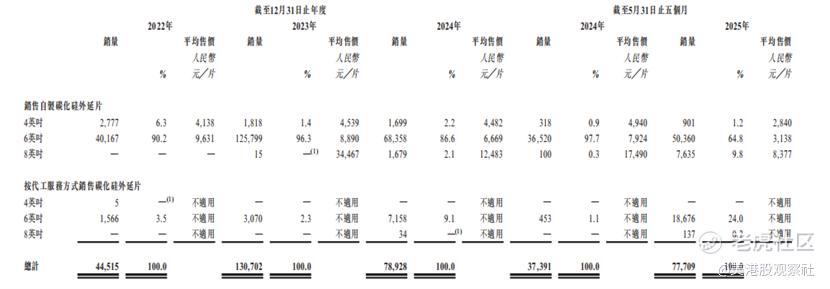

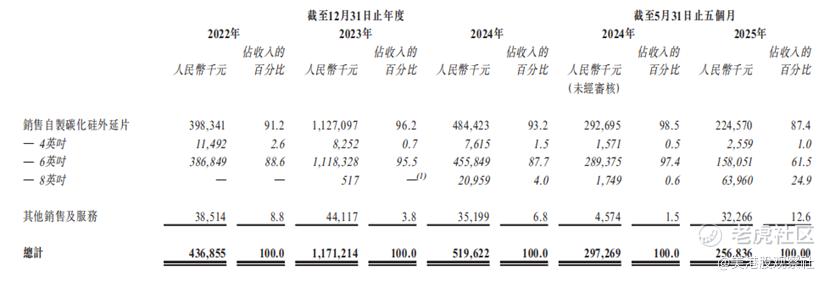

天域半导体的主营业务围绕碳化硅外延片展开,形成了“自制产品+增值服务”的双轮驱动模式。在自制产品销售方面,公司主要供应4英寸、6英寸及8英寸碳化硅外延片,其中6英寸产品为过往业绩的核心贡献者,2022年、2023年、2024年销量分别达40,167片、125,799片、68,358片,占同期产品总销量的90.2%、96.3%、86.6%;8英寸产品作为战略级产品,自2023年试产、2024年量产以来快速起量,截至2025年5月31日止五个月销量达7,635片,占比提升至9.8%,成为未来收入增长的核心引擎;4英寸产品则因技术迭代逐步被大尺寸产品替代,销量持续下降,2024年销量仅1,679片,占比2.1%。公司也按代工服务方式销售碳化硅外延片,往年占比不高,不过在2025年前五个月6英寸产品销量爆发,增加至18,676片,占前五个月总销量的比例提升至24.0%。2025年前五个月,外延片产品总销量达77,709,同比大增107.8%。增值服务方面,公司依托技术积累提供外延代工、清洗及检测服务,客户涵盖科研机构、高校及上下游企业,2022年至2024年相关收入分别为3,851.4万元、4,411.7万元、3,519.9万元,占总营收的8.8%、3.8%、6.8%,虽占比不高,但有效补充了主业收入,同时提升了客户粘性。

从收入结构来看,公司收入高度聚焦自制碳化硅外延片销售,2022年至2024年及截至2025年5月31日止五个月,自制产品收入分别为3.98亿元、11.27亿元、4.84亿元、2.25亿元,占总营收的91.2%、96.2%、93.2%、87.4%。客户合作模式上,公司以直销为主,针对电动汽车、电力供应等下游行业客户的个性化需求提供定制化产品,核心客户包括新能源汽车领域的头部企业及海外集成器件制造商(IDM),2023年曾与知名海外客户达成汽车级材料战略合作,2024年与海外领先IDM客户就8英寸产品建立合作,优质客户资源为收入稳定性提供了保障。

三、财务分析:业绩回暖,盈利韧性突出

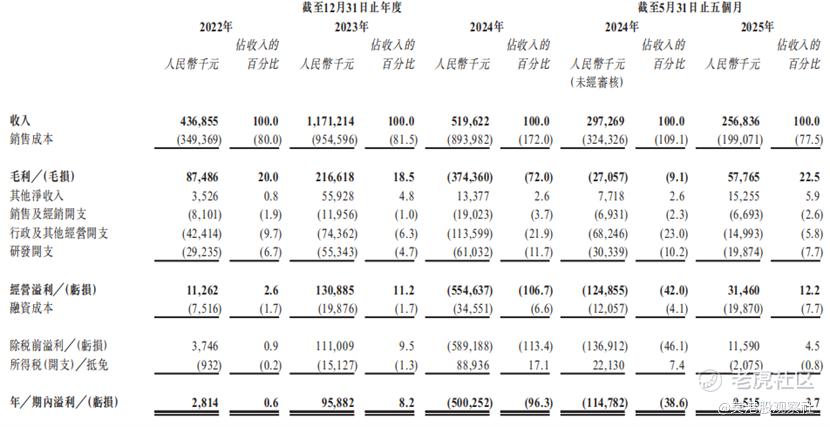

业绩方面,公司业绩逐步回暖。2022年至2023年,受益于下游新能源行业需求爆发及6英寸产品产能释放,公司收入从4.34亿元大幅增长至11.71亿元,增幅达168.1%;净利润从281.4万元飙升至9588.2万元,盈利能力显著提升,净利率提升至8.2%。2024年,受全球碳化硅外延片行业供过于求、产品价格下跌及海外客户采购减少影响,公司业绩出现调整,收入回落至5.20亿元,同时因存货撇减拨备增加,录得净亏损。但2025年以来,公司经营状况明显改善,截至2025年5月31日止五个月,尽管收入同比有所减少,但通过优化产品结构、控制成本,实现净利润951.5万元,净利率也恢复至3.7%,成功扭转2024年的亏损局面,盈利韧性逐步显现。

四、竞争优势:构建技术、产能与客户壁垒

在技术、产能与客户三大维度,天域半导体构建了独特的行业壁垒。在技术层面,公司深耕碳化硅外延片领域十余年,已积累深厚的技术储备,截至2025年5月31日,拥有84项专利(含33项发明专利),主导或参与起草1项国际标准、13项国家标准及12项团体标准,技术实力获行业广泛认可。公司还承担或参与三项国家重点研发计划项目,研发成果转化率高,例如率先实现8英寸碳化硅外延片量产,且产品质量达到汽车级标准,2016年成为国内首家获得IATF16949汽车质量管理体系认证的碳化硅外延材料制造商,技术优势为产品溢价与客户拓展奠定基础。

产能与客户层面,公司凭借先发优势建立了规模与渠道壁垒。产能方面,公司目前6英寸及8英寸产品年产能达420,000片,且东莞生态园新基地投产后将进一步扩大产能,规模效应下单位生产成本逐步降低;同时,公司设备可共享生产多尺寸产品,产能灵活性较高,能快速响应市场需求变化。客户方面,公司与下游核心客户建立长期稳定合作关系,过往五大客户包括比亚迪等新能源汽车龙头及海外IDM企业,2022年至2024年五大客户收入占比分别为61.5%、77.2%、75.2%,虽客户集中度较高,但客户粘性强——下游客户对碳化硅外延片的认证周期长(通常需1-2年),且公司产品质量稳定,客户替换成本高,优质客户资源成为长期业绩增长的重要保障。

五、行业前景:需求高增,国产替代空间广阔

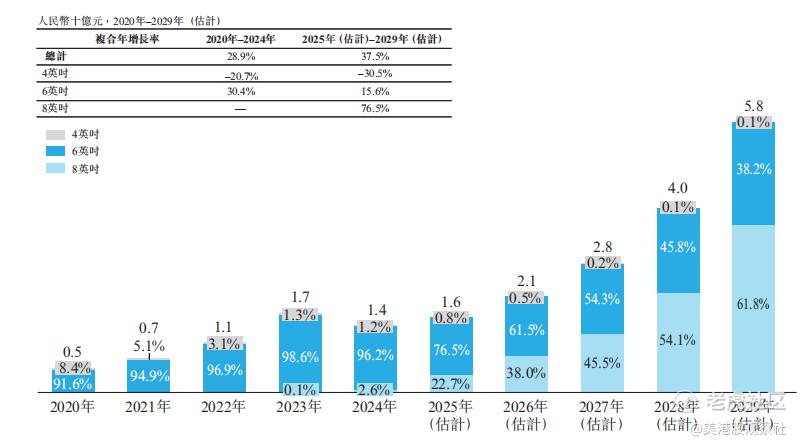

从行业规模来看,全球及中国碳化硅外延片市场正处于高速增长阶段,需求驱动明确。根据弗若斯特沙利文报告,全球碳化硅外延片市场规模(按收入计)从2020年的4亿美元增长至2024年的10亿美元,复合年增长率达27.6%;预计2029年将进一步增至30亿美元,2025-2029年复合年增长率为28.4%。中国市场增速更快,2020-2024年市场规模(按收入计)从5亿元增长至14亿元,复合年增长率28.9%;预计2029年将达58亿元,2025-2029年复合年增长率37.5%。电动汽车、光伏、储能、智能电网及轨道交通等领域的需求释放,共同为碳化硅外延片市场提供广阔增长空间。

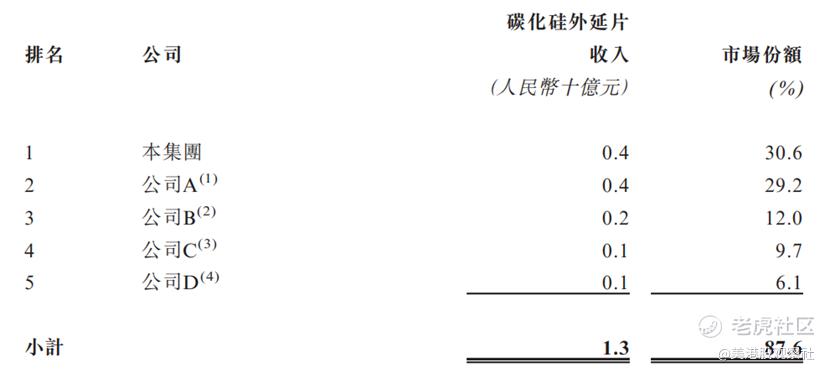

从竞争格局来看,中国碳化硅外延片市场呈现“头部集中、国产替代加速”的特征。2024年,中国前五大碳化硅外延片供应商收入占比达87.6%,市场集中度高,天域半导体以30.6%的收入份额位列第一,头部地位稳固。长期来看,国产替代是核心趋势——过往国内碳化硅外延片行业依赖海外衬底与技术,而近年来国内企业在衬底制造、外延工艺等环节技术突破显著,国内衬底供应正在逐步取代海外供应,且天域半导体等企业已实现8英寸产品量产,技术差距逐步缩小。同时,中国政府出台《“十四五”数字经济发展规划》《制造业可靠性提升实施意见》等政策,支持碳化硅等宽禁带半导体发展,政策红利叠加需求增长,国产碳化硅外延片企业将持续抢占海外企业市场份额,行业成长空间广阔。

六、投资价值分析:短期行业复苏,长期增长逻辑清晰

从短期来看,天域半导体将直接受益于碳化硅外延片行业供需改善与产品结构升级,业绩弹性显著。2024年行业供过于求导致的产品价格下跌已逐步触底,2025年以来,下游电动汽车、光伏等行业需求回暖,叠加库存消化完成,碳化硅外延片价格趋于稳定,公司销量已出现明显回升——截至2025年5月31日止五个月销量达77,709片,同比增长107.8%。同时,8英寸产品作为高毛利产品,2025年前五个月毛利率达49.8%,随着新基地投产与客户认证推进,其销量占比有望进一步提升,推动公司整体盈利能力改善。

从长期来看,天域半导体具有长期增长动力:一是技术迭代,公司持续投入研发,在8英寸产品工艺优化、缺陷率控制等领域领先,未来有望率先实现更大尺寸产品突破,技术壁垒将进一步巩固;二是产能扩张,东莞生态园基地投产后,公司总产能将大幅提升,规模效应下成本优势将逐步显现,同时公司计划未来五年加大资本开支扩大产能,匹配下游需求增长;三是国产替代,随着国内衬底供应能力提升与下游客户国产化需求增强,公司作为国内龙头,将持续替代海外供应商,全球市场份额有望从2024年的6.7%进一步提升。综合来看,天域半导体作为碳化硅外延片国产替代的核心企业,短期受益于行业复苏,长期成长空间清晰,具备较高的投资价值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。