“85后”最年轻行长陆鼎昌接棒先增持,常熟银行的小微标杆保卫战

出品:山西晚报·刻度财经

常熟银行凭借小微模式走出一条差异化路径。然而在行业环境转变、管理能力滞后与股东关系演变的多重压力之下,其小微标杆的光环正面临考验。

作为A股市场知名的“小微标杆”,常熟农村商业银行在2025年11月迎来发展关键节点:39岁的陆鼎昌接任行长,成为A股上市银行中最年轻的行长,新管理层团队以内部培养和外部引入的组合亮相。

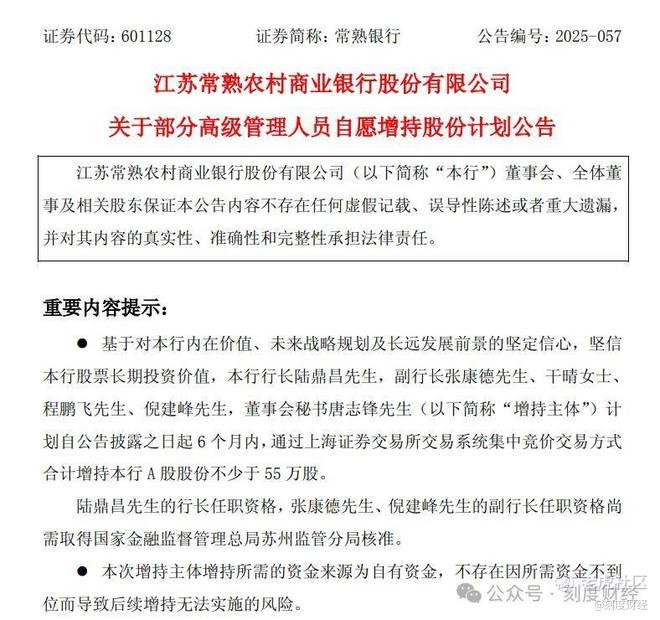

与此同时,该行还抛出50亿元二级资本债发行计划,试图缓解资本压力。在11月20日,常熟银行还发布公告,宣布包括新任行长陆鼎昌在内的6名高级管理人员启动自愿增持股份计划,自2025年11月21日起实施,为期6个月,合计拟增持不少于55万股。

图源:常熟银行公告

这一系列动作的背后,是这家资产规模超4000亿的农商行在行业变革中遭遇的增长瓶颈。

从经营数据来看,常熟银行2025年前三季度营收、净利润仍保持8.15%、12.82%的同比增长,0.76%的不良贷款率也显著优于农商行平均水平,业绩表面看似稳健。

图源:常熟银行2025年三季度报告

但亮眼数据难掩深层隐忧,净息差较上年末收窄0.14个百分点至2.57%,利息净收入增速远低于净利润增幅,非息收入则因汇兑收益、资产处置收益大幅下滑呈现“高波动”特征,传统息差驱动的盈利模式已显疲态。

更为严峻的是,《刻度财经》发现常熟银行加速村镇银行整合的扩张策略,引发了资本消耗、合规管控与成本高企的连锁反应。截至三季度末,其资本充足率较上年末下滑,拨备覆盖率连续下降,异地机构还因贷款管理问题屡遭监管处罚。而股东关系的微妙变化等问题,进一步为其发展增添了不确定性。

此次管理层更迭与资本补充计划,既是常熟银行应对困局的尝试,也透露出区域性中小银行在利率下行、竞争加剧背景下的转型阵痛。年轻管理层能否平衡扩张与风险,破解盈利与资本的双重压力,成为这家老牌农商行能否守住小微标杆地位的关键。

01

“85后”最年轻行长上任,拟发债50亿元

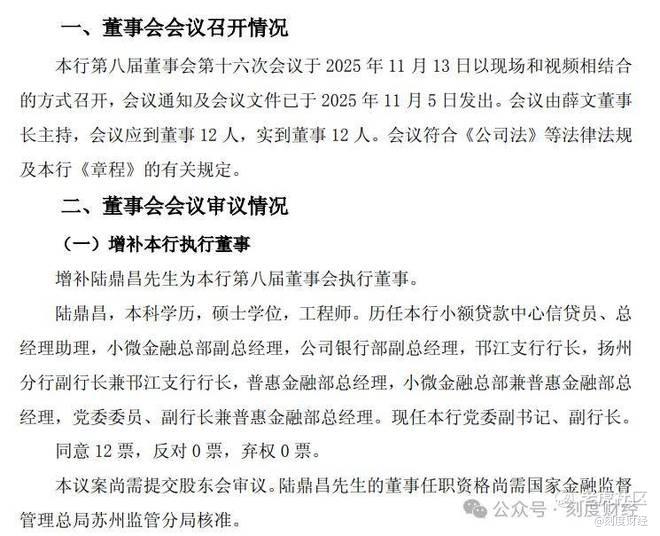

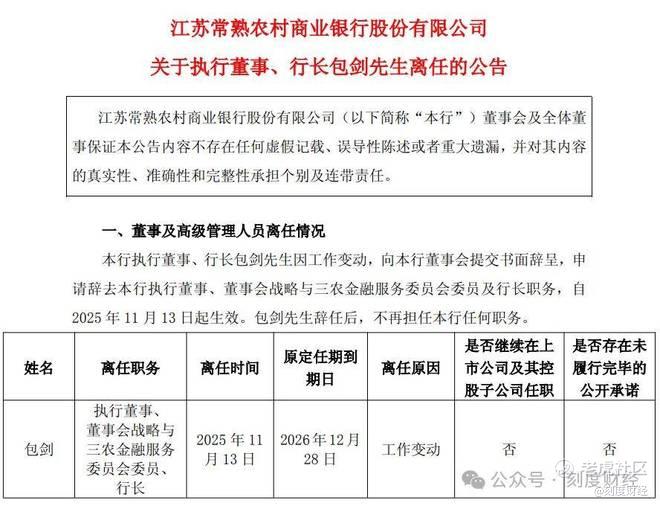

江苏常熟农村商业银行股份有限公司在2025年11月迎来管理层集中调整。原行长包剑、副行长李勇因工作变动辞任,39岁的陆鼎昌接任行长,张康德、倪建峰成为新任副行长。

图源:常熟银行公告

此次变动并非简单人事轮换,而是一次在“做小做散”战略背景下,结合内部提拔与外部引进的系统性安排。新团队就位后面临人事融合、合规管理与战略延续等挑战,其应对能力将影响这家以小微金融著称的农商行能否继续维持其行业标杆地位。

包剑是常熟银行自主培养的高管,出生于1981年,从柜员起步,历经小额贷款中心、同业金融部等多个岗位,在2023年回归担任行长后,主导了小微金融深化与村镇银行整合等关键任务。

图源:常熟银行公告

其原定任期至2026年底,此次提前离任引发市场对战略延续性的关注。同期辞任的李勇则是外部引入的专业人才,曾任职于工行、招行,为管理层带来跨机构视角,他的离开也使风险管控条线出现短暂空缺。

新管理层的构成延续了内部核心与外部补位的思路。新行长陆鼎昌同样为内部成长起来的骨干,1986年出生,自信贷员起步,历任小微金融总部副总经理、普惠金融部总经理,此次履新进一步刷新A股上市银行行长的年轻纪录。

两位新任副行长均来自外部,其中,张康德曾任沙家浜镇党委副书记、镇长,具备地方政府资源与协调能力,倪建峰来自无锡农商行,在零售业务与授信管理方面经验丰富。外部人才的加入为团队带来新视角,也增加了业务适配与团队融合的不确定性。

此次调整呈现出年轻化、本土化与互补性特征。陆鼎昌上任后,常熟银行核心管理层平均年龄约45岁,显著低于A股上市银行平均水平。年轻团队更贴近小微业务“快响应”的需求,但也面临经验积累不足的考验。

本土化是该行一贯特色,董事长薛文、行长陆鼎昌等均全程参与“常银微金”模式建设,对本地小微市场有深刻理解。互补性体现在副行长配置上,意在强化政府协调与跨区域风控,但其实际效果仍有待观察。

新团队面临的首要挑战是人事衔接。张康德与倪建峰需快速掌握常熟银行以“IPC技术+信贷工厂”为核心的小微业务逻辑。

此外,陆鼎昌从分管普惠金融转为统筹全行业务,需与两位外部背景的副行长建立高效决策机制,否则可能影响村镇银行整合与异地项目推进效率。

合规压力同样紧迫。随着异地扩张加速,常熟银行已整合7家村镇银行,2025上半年异地营收占比过半,但合规隐患随之浮现。

2025年,无锡分行因员工行为管理与贷款资金问题被罚85万元,兴福村镇银行也因贷款管理问题累计受罚超130万元。

张康德虽有政府合规管理经验,但缺乏银行实操履历;倪建峰熟悉风控却需时间打通异地合规体系。新团队亟需构建覆盖全域的合规标准,以支撑持续扩张。

战略延续性则是另一重考验。包剑在任期间推动了村镇银行“三合一”整合,这些项目均处于关键阶段。陆鼎昌虽坚定贯彻“做小做散”战略,但面临净息差收窄与资本充足率微降的挑战。

在陆鼎昌获任的同时,常熟银行也披露了新一轮的资本补充计划,该行拟发行50亿元规模二级资本债券,用于补充二级资本,被市场解读为“被动补血”。

如何在延续核心战略的同时拓展新增长点,成为关键议题。此外,原行长主导的地方国资合作、险资持股后的投资者关系等,也需新团队平稳承接,以避免战略断层影响市场竞争力。

值得肯定的是,陆鼎昌作为内部提拔的领导者,其多年小微金融经验有助于战略稳定;年轻团队亦具备快速响应的潜力。

11月20日,常熟银行发布公告,宣布包括新任行长陆鼎昌在内的6名高级管理人员启动自愿增持股份计划,自2025年11月21日起实施,为期6个月,合计拟增持不少于55万股。

其中,新任行长陆鼎昌拟增持不低于20万股,占本次计划增持总数的近三成;副行长程鹏飞、倪建峰各拟增持不低于10万股,副行长张康德、干晴及董事会秘书唐志锋则各拟增持不低于5万股。

高管团队推出增持计划,凸显出对公司价值的认可和信心。然而,此次管理层交接的成效,最终仍取决于新班子能否在人事、合规与战略三大压力下形成合力,既守住小微基本盘,又破解扩张中的管理难题。

02

增长下的财务压力

在2025年前三季度,常熟银行实现营业收入90.52亿元,归母净利润33.57亿元,营收与净利润同比分别增长8.15%和12.82%。

从表面看,这家以小微金融见长的农商行仍维持增长,但其财务数据背后,已浮现出盈利收窄、资本承压、现金流趋紧等多重结构性挑战。

盈利压力首先反映在息差收窄与收入结构失衡上。截至2025年9月末,该行净息差为2.57%,较2024年末下降0.14个百分点;净利差为2.44%,下降0.1个百分点。

图源:常熟银行2025年三季度报告

利息净收入仍为其营收主体,前三季度达70.68亿元,占比78.08%,但增速仅为2.39%,远低于净利润增幅,显示其核心盈利动力正在减弱。

非利息收入则呈现“高波动、低稳定”的特征。尽管手续费及佣金收入因理财业务带动增长57.53%,但汇兑收益同比下降68.8%,资产处置收益下降54.83%,叠加公允价值变动亏损1.61亿元,使得非息收入对整体利润的支撑作用有限。这种“单点突破、整体不稳”的收入结构,加大了盈利可持续性的不确定性。

图源:常熟银行2025年三季度报告

资产负债结构与资本指标同样承压。受金融市场波动影响,该行衍生金融资产与负债分别较上年末下降56.38%与55.89%,其他综合收益缩水34.01%,反映出其在金融资产估值与投资风险管理方面仍有提升空间。

更值得关注的是资本充足水平的整体下滑。截至三季度,该行核心一级资本充足率为11.14%,一级资本充足率为11.19%,资本充足率为13.66%,三项指标均较2024年末下降。

图源:常熟银行2025年三季度报告

尽管不良贷款率在0.76%的低位,但拨备覆盖率由500.51%降至462.95%,拨贷比由3.86%降至3.52%,显示其风险缓冲空间有所收窄。若未来小微资产质量出现波动,其抗风险能力将面临考验。

业务扩张带来的成本与现金流压力,是另一重现实挑战。为推进村镇银行整合,该行前三季度业务及管理费达31.18亿元,同比增长5.9%,成本收入比为34.44%,虽较上年末有所优化,但仍高于部分头部城商行的水平,反映其在精细化成本管控上仍有差距。

图源:常熟银行2025年三季度报告

现金流方面,投资活动现金流净额为-104.94亿元,其中取得子公司支付的现金净额达2.06亿元,显示并购扩张持续消耗资金;筹资活动现金流净额为-40.65亿元,偿还债务支付的现金高于发行债券所得,进一步加剧了资本补充压力。

尽管经营活动现金流净额达196.04亿元,暂时缓解了流动性压力,但投资与筹资“双流出”的结构,对其长期资金安全提出更高要求。

图源:常熟银行2025年三季度报告

常熟银行三季报背后是区域性银行在利率下行与规模扩张之间的普遍困境:传统息差驱动模式渐显疲态,非息业务尚未形成有效替代,资本消耗速度加快,而扩张本身又带来成本与现金流的双重压力。如何在保持小微特色的同时,构建更具韧性、更可持续的财务与业务结构,将是其下一阶段发展的关键课题。

03

小微标杆的光环之下,常熟银行的扩张之困

作为A股市场公认的“小微标杆”,常熟银行在持续异地扩张与村镇银行整合中不断提升区域影响力。但行业利率持续下行、异地机构管控失序、资本补充压力增大,以及股东关系的微妙变动,使其小微模式的可持续性与扩张路径的合理性,成为市场关注的焦点。

常熟银行前身为1996年成立的常熟市农村信用合作社联合社,2001年改制为农商行,2016年登陆A股,成为全国首批上市农商行之一。

此后该行确立“做小做散”战略,逐步构建起“常银微金模式”,通过实地调研、标准审批与移动工具结合,在小微领域形成差异化竞争力。

然而,该模式高度依赖人工风控与线下走访,推高了人力与运营成本。2022年起,常熟银行加快扩张步伐,通过吸收合并村镇银行、“村改支”等方式拓展网点,至2025年年内更连续整合7家村镇银行。但管理能力未能同步提升,导致异地机构合规漏洞频发。

从经营表现来看,常熟银行部分指标仍优于行业,然而这些数据的背后存在结构性压力。

其不良率较低得益于严格的客户筛选,但小微客户抗风险能力较弱,在经济下行周期中可能面临反弹压力;净息差虽高,但较2024年末已收窄0.14个百分点,行业性利率下行将持续挤压盈利空间;业绩增长一定程度上依赖村镇银行整合带来的规模效应,内生增长动力存疑。

当前,常熟银行面临来自行业与自身发展的双重压力。在行业层面,贷款市场报价利率持续走低,直接侵蚀银行息差,而区域性银行间的同质化竞争加剧,使其小微业务优势面临被追赶的风险。

在自身层面,异地机构管控能力滞后于扩张速度的问题日益突出,2025年多张罚单便是例子。

股东关系的变化同样值得关注。作为第一大股东,交通银行自2020年双方在镇江农商行投资事项上出现分歧后,合作趋于平淡,交行背景董事数量减少,而地方国资与险资则持续增持。

图源:常熟银行2025年三季度报告

股东支持力度的变化,可能影响其长期战略推进。此外,2024年原行长包剑薪酬达183.95万元,为全行最高,而该行2024年度分红率仅为19.77%,已连续6年下降,2025年中期分红比例仅为25.27%,远低于2019年水平。这一结构若不调整,或将影响中小投资者的信心。

从信用合作社到上市银行,常熟银行凭借小微模式走出一条差异化路径。然而在行业环境转变、管理能力滞后与股东关系演变的多重压力之下,其小微标杆的光环正面临考验。

能否平衡速度与质量、在息差收窄趋势中稳住盈利、在资本约束下实现可持续增长,将决定这家农商行能否在愈加激烈的区域竞争中守住其地位。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。