拆解蔚来三季报,纯电赛道卡位战蔚来何以领先?

如果用一个词形容蔚来这份三季报,我会选 “超预期但不意外”。在小鹏、零跑相继交出 “史上最强” 三季报后,蔚来用更亮眼的盈利质量证明了自己的实力 —— 不仅交付和营收创纪录,更关键的是毛利率大幅提升、现金流转正,这种 “量价利” 同步改善的态势,在新势力中并不多见。我认为蔚来已经站在盈利的门槛上,其估值修复空间值得重点关注。

财务数据全面改善 盈利路径清晰可溯

评判一家成长型企业的健康度,不能只看销量,更要抠财务细节。蔚来三季度的财务数据,几乎每个关键指标都在向好:整车毛利率 14.7%,同比提升 1.6 个百分点,环比提升 3.4 个百分点,综合毛利率 13.9% 创近三年新高。这种盈利改善是靠产品结构优化和规模效应的自然结果 —— 高毛利车型交付占比提升,叠加 CBU 变革带来的效率提升。

更关键的是现金流表现,经营性现金流与自由现金流双双转正,现金储备达到 367 亿元。对美股投资者来说,现金流是比利润更靠谱的指标,它直接反映公司的经营造血能力。蔚来从之前的 “烧钱换增长” 到如今的 “现金流为正”,只用了不到两年时间,这种转变速度超出市场预期。结合四季度 12-12.5 万台的交付指引,以及李斌明确的 “四季度盈利” 目标,我判断蔚来的盈利拐点已经实质性到来,这将彻底改变市场对其 “长期亏损” 的刻板印象。

产品力 + 成本控制 戴维斯双击雏形已现

蔚来三季度的表现,完美诠释了 “产品力才是核心竞争力”。在行业普遍陷入价格战的时候,蔚来选择用高价值产品突围,乐道 L90 和全新 ES8 两款车型成为 “利润引擎”。乐道 L90 在 20-30 万元主流市场连续三个月夺冠,全新 ES8 在 40 万元以上高端市场快速破万,这种 “主流 + 高端” 双市场发力的格局,让公司既保证了销量规模,又维持了较高的盈利水平。

从成本端来看,蔚来的降本增效同样值得关注。通过技术共享、渠道复用和能源网络共通,多品牌战略不仅没有增加额外成本,反而摊薄了单位固定成本。三季度汽车销售收入 192 亿元,占总营收超 88%,随着销量规模持续扩大,供应链成本还有进一步下降空间。李斌预期四季度整车毛利率将攀升至 18%,明年达到 20%,这一目标并非空谈 —— 按照当前 12 万台的季度交付规模,叠加高毛利车型占比提升,毛利率持续改善是大概率事件。这种 “销量增长 + 毛利率提升” 的戴维斯双击,将成为未来股价上涨的核心驱动力。

BaaS 模式 + 出海布局 打开长期增长天花板

如果说短期增长靠产品,长期增长则要看商业模式和全球化布局。蔚来的 BaaS 模式(买车租电池),在明年新能源汽车购置税政策调整后,将成为独特优势 ——80% 以上的用户选择 BaaS 模式,租电池价格不纳入计税,这意味着蔚来用户实际购车成本将低于竞争对手。在价格敏感度越来越高的市场中,这种模式优势有望进一步转化为销量增长。

出海布局则为蔚来打开了第二增长曲线。公司明确萤火虫为近期重点出海车型,乐道品牌也将进入全球市场,这种 “先聚焦细分市场再逐步扩张” 的出海策略,比盲目全面铺开更稳健。参考特斯拉、比亚迪的全球化路径,中国新能源汽车在海外市场的竞争力正持续提升,蔚来凭借换电技术和高端品牌定位,有望在海外高端纯电市场占据一席之地。对全球化配置的投资者来说,蔚来的出海进展将是未来估值提升的重要催化剂。

行业结构性切换 先发优势不可复制

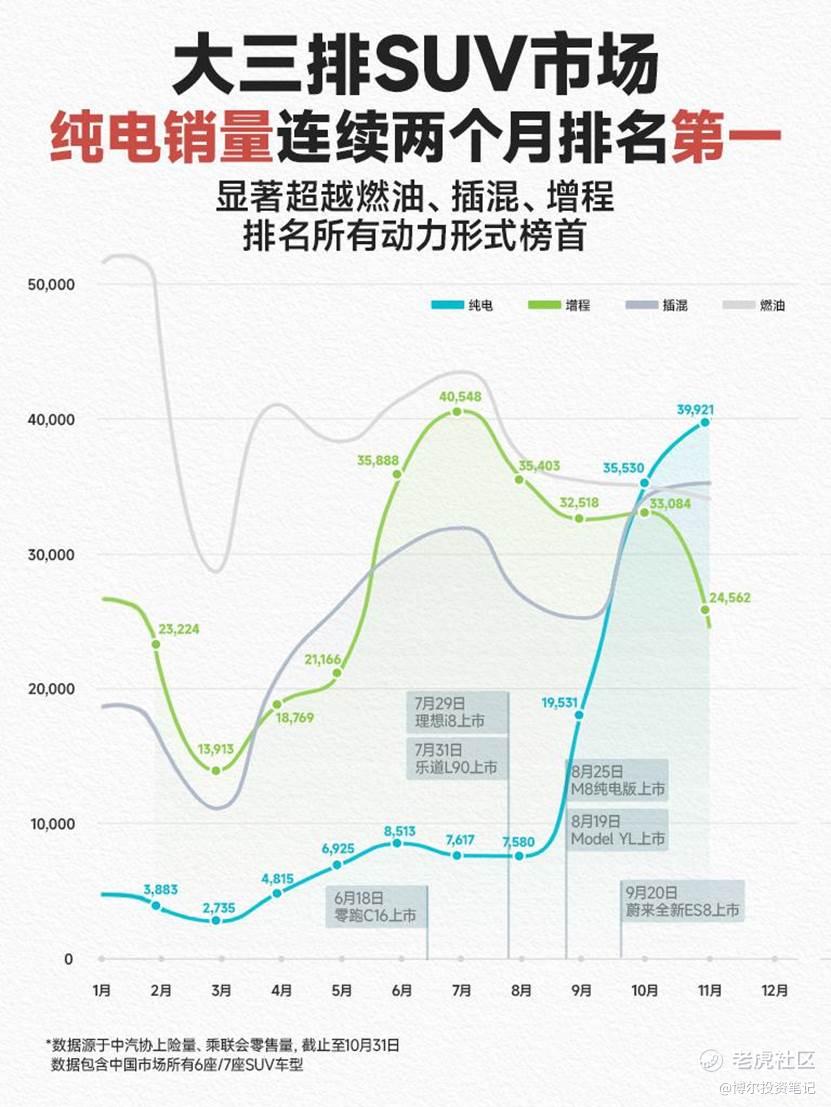

从行业趋势来看,蔚来精准卡位了 “纯电大车” 这一高增长赛道。2025 年以来,纯电大三排 SUV 销量持续超越插混、增程车型,市场偏好的结构性转变已经明确。蔚来凭借十年技术积淀,在三电系统、热管理、底盘调校等核心领域形成了技术壁垒,这种壁垒不是短期可以复制的。更重要的是,蔚来的换电网络已经形成规模效应,有效解决了纯电用户的补能焦虑,成为区别于其他品牌的核心护城河。

在新能源行业从 “政策驱动” 向 “市场驱动” 转型的关键阶段,蔚来已经完成了从产品、技术到商业模式的全面布局。三季度的财报只是一个开始,随着四季度盈利目标的实现,以及明年三款新大车的推出,公司将进入加速增长的新周期。作为投资者,我们需要关注的不仅是短期的销量和利润,更要看到其在纯电大车赛道的先发优势、多品牌协同的增长韧性,以及全球化布局的长期潜力。在当前估值尚未完全反映其盈利潜力的情况下,蔚来的长期投资价值值得重点关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 石幽·11-26这个市场已经很大了,这点就很好。点赞举报

- 散戶研究所·11-26蔚来崛起,利润靠后,未来已来!点赞举报

- 寂寞如红酒·11-26看好[龇牙]点赞举报