蔚来Q3:现金储备增长近百亿,经营拐点信号可以确认了吗?

蔚来发布了Q3财报,粗略一看,一派“形势大好”:交付、营收创历史新高,毛利率回到高位,最亮眼的是现金储备环比增长了近一百个小目标,达到了367亿元。

在当下这个节点,这份财报确实有不少可圈可点之处。抛开那些华丽的同比环比增长数据,我们更应该关注的是,蔚来的内生性增长动力,是不是真的起来了。

1. 增长质量比增长数字更值得玩味

本季度87,071台的交付量和217.9亿元的营收,双双创下新高,这当然是好事。但比数字本身更关键的,是增长的结构。

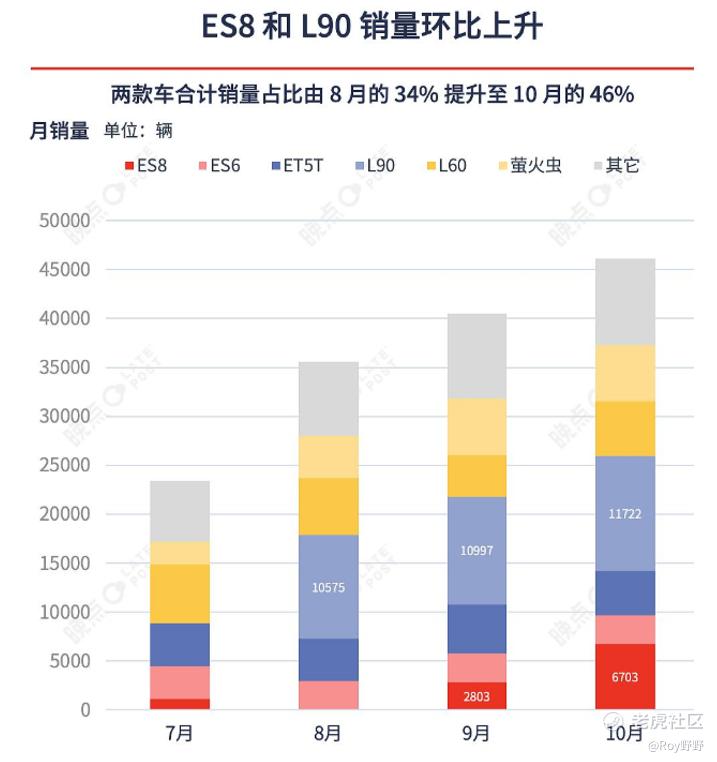

仔细看,这轮增长主要是由两款高价值车型驱动的:乐道L90和全新ES8。前者在20-30万主流市场连续三个月稳坐纯电大型SUV头把交椅;后者在40万以上高端市场,41天交付破万,创了纪录。

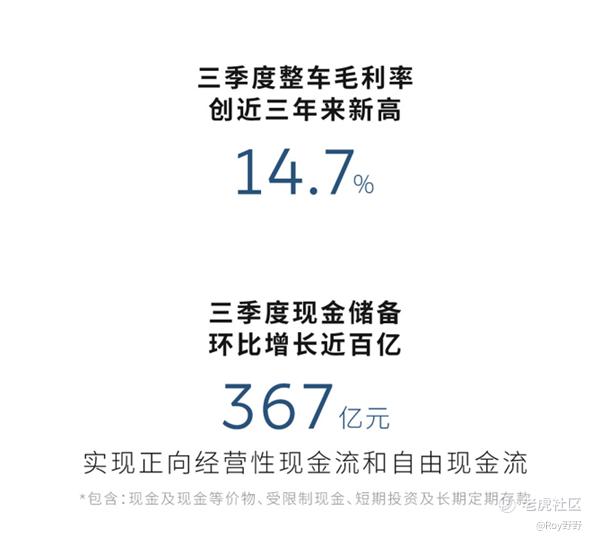

这说明什么?说明蔚来这轮增长,不是靠“降价换量”的短期行为,而是实打实的产品力在支撑。反映在财务上,就是整车毛利率回到了14.7% 这个近三年来的高点。一家公司如果能一边提升销量,一边改善毛利率,这通常意味着它的经营健康度在实质性好转。

2. 战略定力开始兑现为经营成果

蔚来过去一直被诟病“摊子铺得太大”。但看这份财报和近期的策略,能感觉到管理层在“收”,在“聚焦”。

“蔚来-乐道-萤火虫”的三品牌布局,现在看确实开始协同发力了。乐道品牌385天实现10万台交付,速度在新势力里排到前二;萤火虫品牌在10万级小车市场,第三个万台交付只用了56天,加速度不错。

更重要的是,蔚来明确表示要“专注卖车”,在每一个细分市场把产品做到极致,不盲目拓展业务线。这种战略上的定力与聚焦,在当下浮躁的车市里,显得比较难得。把十一年的技术积累,扎实地转化为可持续的经营成果,这条路走得通,但需要耐心。

3. 两个关键信号:现金流与市场拐点

这份财报里,有两个信号值得高度重视:

第一,蔚来实现了正向的经营性现金流和自由现金流。现金储备大幅增长近百亿,达到367亿元。这意味着公司自身的“造血”机制开始运转,对极端情况的抗风险能力和未来的投入能力都增强了。

第二,一个重要的市场拐点可能正在出现。行业数据显示,纯电大三排SUV的销量,在9、10月份连续超过了插混、增程和燃油车型。而蔚来的ES8和乐道L90,正是推动这一趋势的主力。如果纯电大车取代燃油/增程大车的时代真的到来,那么长期专注纯电路线、在三电和底盘等领域有深厚积累的蔚来,无疑占据了先发优势。

4. 四季度的盈利目标,跳一跳能够得着吗?

基于Q3的表现,蔚来给出了一个非常强劲的Q4指引:交付12万-12.5万台,营收327亿-340亿元。管理层也再次明确,将全力以赴争取在四季度实现盈亏平衡。

从逻辑上看,这个目标是有支撑的:销量持续爬坡,高毛利产品占比提升,运营效率优化。如果这些都能实现,四季度摸到盈亏平衡线,并非不可能。

小结一下:

蔚来的这份Q3财报,展现出了近年来最好的一次经营面貌。它不再仅仅是一个“故事宏大”的公司,而是开始展现出扎实的经营改善迹象和清晰的路径规划。

当然,摆在蔚来面前的挑战依然不少:激烈的市场竞争、持续的规模盈利压力、以及如何将技术优势持续转化为市场胜势。但对于观察它的人来说,这份财报至少提供了一个重要的信号:最坏的时期可能已经过去,经营的反转拐点或许正在确立。 接下来,就看它能否在四季度,兑现那个关键的盈利承诺了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 尖沙咀财报·11-26别的不说,蔚来设计确实在线,审美是新势力第一档点赞举报

- 人好看·11-26市场终将高度集中,蔚来Q3展现的是如何活着到如何活好的转变可能性。点赞举报

- woadzc62·11-26新势力前三肯定是蔚来理想问界,蔚来现在排第几。点赞举报

- 我是爱你不悔·11-26我把油车换电车了点赞举报

- 滴滴声·11-26后续会不会加大研发投入呀?[疑问]点赞举报

- 发生过·11-26蔚来加加油[开心]点赞举报