港股IPO | 乐摩科技开始招股:无基石无绿鞋,上下限定价差近50%

[强] 发行情况

[强] 财务情况

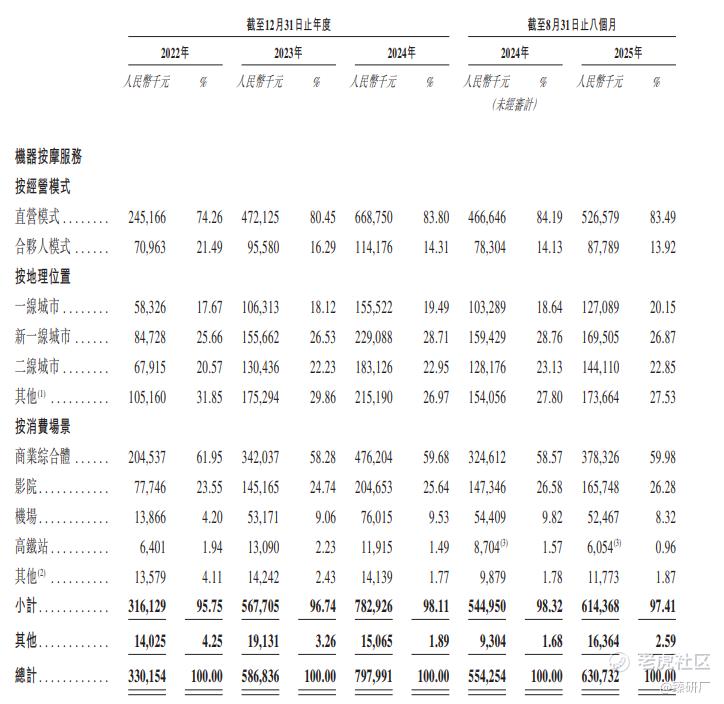

乐摩科技营业模式主要分为直营模式与合伙人模式,公司的直营模式收入由2022年的2.45亿元增至2024年的6.69亿元,截至2025年8月31日,直营模式占营业收入的83.49%,而合伙人模式由2022年占比的21.49%减值2025年8月31日的13.92%,原因主要是公司近期合伙人数量正逐年减少。但从总体收入来看,公司的合计收入从2022年的3.30亿增长至2025年8月31日的6.31亿元,营业收入逐步增长,主要原因是中国健康保健领域市场规模的持续扩张,尤其是器械按摩服务市场需求的快速释放以及公司业务的市场拓展与技术研发的持续投入。

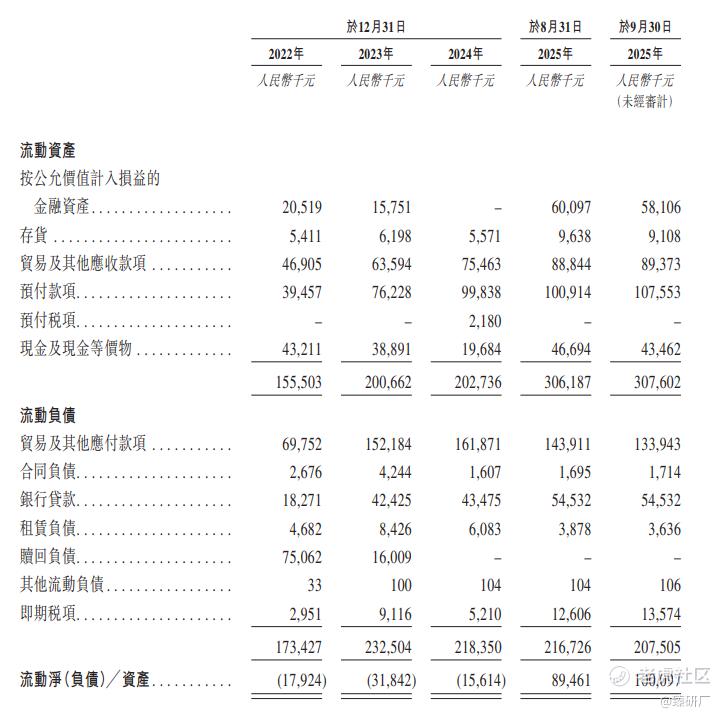

乐摩科技财务情况存在2022-2024年短期偿债压力较大(连续呈现流动净负债状态,流动资产不足以覆盖流动负债)、流动负债规模与结构扩张明显(贸易及其他应付款项、银行贷款大幅增长,对供应商欠款和银行融资依赖度上升)的问题,这源于其所处健康保健(器械按摩服务)行业高速发展期的业务扩张需求,公司为抢占市场份额,在营销获客、技术研发、业务布局等方面持续大额投入,导致流动负债快速增长,而前期资金回笼速度暂时滞后于负债扩张速度,形成阶段性资金匹配失衡。但值得注意的是公司截至2025年8月31日,流动净负债转为正、净资产业绩增长,体现了业务盈利积累与财务结构调整的成效,后续仍需关注资金结构的长期可持续性。

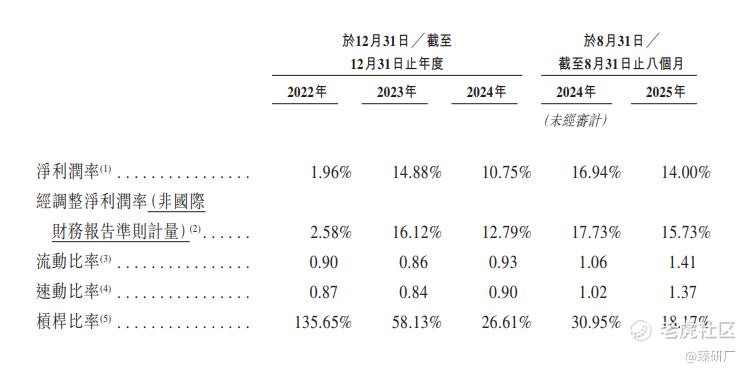

乐摩科技净利率呈现波动态势,从2022年1.96%增长至2023年14.88%,2025年截至8月31日公司毛利率为14.00%,出现波动主要源于公司收入增长与费用投入的相互影响;现金流方面偿债能力增强,财务结构优化,流动比率不断增强、速动比率有所提升,杠杆比率大幅下降。整体原因得益于公司业务增长,使得资金积累,公司在负债等方面情况不断改善,体现了公司在健康保健赛道的成长与营收方面的稳步增长。

[强] 综合评估

-

市值

15.00-22.22亿港元(上下限区间为48%)。

-

估值

本文选取荣泰健康,奥佳华作为魔视智能的可比公司。

荣泰健康:主要专注按摩器具研发生产销售及健康服务生态构建,业务覆盖中高端家用按摩椅、入门级按摩小电器、共享按摩服务等,以及海内外ODM代工、跨场景健康解决方案(车载按摩、康复理疗机器人等),核心优势在于深厚的技术研发积累、全产业链布局与双品牌矩阵运营能力。

奥佳华:港股上市的健康科技龙头企业,核心业务包括按摩器具、健康电器及智能健康解决方案的研发生产与销售。其所处的健康科技赛道与魔视智能的智能驾驶视觉感知系统同属智能硬件创新领域,下游均辐射消费电子、高端制造等多元场景,且均需聚焦核心技术研发与产品体验优化,同时面临核心零部件价格波动及市场竞争加剧带来的经营压力。

乐摩科技目前营收规模较小,2024年营业收入8.0亿元,远低于奥佳华的48.3亿元、荣泰健康的16.0亿元;根据行业数据,2024年按机器按摩服务交易额计,公司是中国机器按摩服务市场龙头,市场份额超50%,在共享按摩服务细分领域具备较强竞争力,但与按摩器具制造龙头奥佳华、荣泰健康的行业地位仍有差异;不过公司营收增长势头强劲,2022-2024年营收复合增长率达55.0%,在可比公司中显著高于奥佳华的-10.4%、荣泰健康的-10.8%,核心增长原因为市场规模的不断扩张与发展,叠加公司服务网点拓展、设备投放量增加与运营效率优化,使得公司营收实现快速增长。

从盈利能力来看,乐摩科技2024年净利率10.8%,接近荣泰健康的12.0%,远高于奥佳华的1.5%。主要由于其作为机器按摩服务领域的龙头,凭借超50%的市场份额形成规模效应,轻资产运营模式大幅降低了重资产制造的成本压力,同时通过优化服务网点布局与设备运营效率,提升了公司业务的盈利能力,以及公众健康意识持续提高、消费者愈发注重减压及放松和年轻人群对智能、自动化及自助式消费模式的接受度不断提高,使得机器按摩服务市场得以快速发展,从而带动公司业务稳步发展。预计随着网点进一步拓展与服务体验升级,盈利能力有望持续巩固。

从估值角度看,公司在市值与PE等方面与可比公司还有明显差距,但乐摩科技的公司营收受到市场与公司技术等方面正稳步增长。若此次IPO成功,乐摩科技可在网点拓展与设备体验升级上再发力,既巩固机器按摩服务领域的龙头壁垒,又能借助市场的进一步发展实现业绩快速增长。

-

上市团队

上市保荐人为中信建投国际与申万宏源香港。

中信建投国际历史上作为保荐人共参与44个项目,暗盘28家公司上涨,13家公司下跌,3家公司平盘,破发率为29.55%;上市首日25家公司上涨,11家公司下跌,8家公司平盘,破发率25.00%。今年中信建投国际作为联席保荐人的宁德时代港股IPO募资410.06亿港元,为近三年全球最大IPO。

申万宏源香港历史上作为保荐人共参与19个项目,暗盘10家公司上涨,5家公司下跌,4家公司平盘,破发率为26.32%;上市首日12家公司上涨,7家公司下跌,0家公司平盘,破发率36.84%。

-

超额配售权

公司此次发行无绿鞋机制。

-

发售量调整权

此次发行设有发售量调整权。

-

回拨机制

此次招股采用机制B,香港公开发售初始分配比例10%,无回拨机制。

-

基石投资者

本次发行无基石投资者。

-

IPO前融资

在港股IPO前,公司经历多次融资,融资金额总计9,822万元人民币,最后一次融资过后公司估值为7.5亿元人民币。2017年12月,公司获得基石亿享5,000万元投资,双方约定若五年内未实现上市,投资方有权要求回购股权,由于未能如期完成上市目标,2023年4月,公司以6,210万元回购了这部分股权,首次资本化尝试告一段落。

-

上市开支

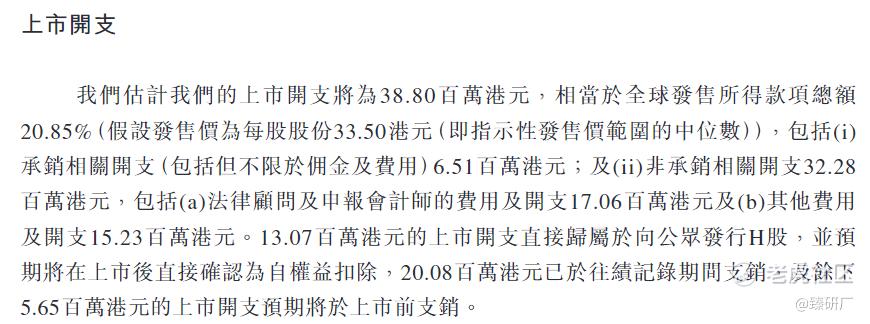

乐摩科技上市开支约人民币3,880万元,占全球发售所得款项总额20.85%(假设发售价为每股33.50港元)。其中约1,307万元与发行股份有关,上市后从权益扣除。2,008万港元已于往绩记录期间开支,及余下565万港元的上市开支预期将于上市前开支。

[强] 是否打新分析

从公司基本面上看,乐摩科技聚焦智能按摩全场景,在机器按摩服务领域,按交易额计算,2022-2024年连续三年位居中国大陆市场第一,市占率分别达33.9%、37.3%及42.9%,其中影院场景专用按摩设备市场份额超60%。国内业务已实现31个省级行政区、337个城市的全覆盖,设立超4.8万个服务网点,利用LMB Links的数字化功能,成功建立了一个连接全国服务网点的数字化运营管理平台,经营模式采用直营模式与合伙人模式,其中直营模式是机器按摩服务的主要经营模式。其中70.4%的服务网点以直营模式运营,采用合伙人模式占比29.6%的服务网点,但值得注意的是,公司从2024年截至2025年8月31日,公司合伙人经营情况还出现加盟店只关不开的情况,产生原因可能是由于公司产品使用年限及合伙人营收等方面有所影响,而公司业务直营模式逐渐占比增加,若直营成本上升或收入波动,将直接影响整体盈利稳定性。公司在财务方面截至2025年8月31日,公司流动负债率由负转正,营业收入逐步增长,如果此次IPO成功,使得公司在技术与宣传等方面进一步发展,有望使营收进一步增长。

从本次的发行架构上看,本次发行由中信建投国际与申万宏源香港联席保荐,无绿鞋机制,无基石投资者,采用机制B分配机制,无回拨机制,公司按发售价初步提呈发售555,600股,公配仅5,556手,散户货量较少,此外此次发行无绿鞋和基石,上市后股价可能会出现波动。

从市场情绪方面来看,截至发稿,乐摩科技公配超购219.66倍,预计后面几天超购倍数会不断增加,与其同期发售的还有一只新股金岩高岭新材正在招股中,目前公配超购63.95倍,会分流部分资金,感兴趣的小伙伴可以留意后面几天的申购情况。

-END-

作者丨Tom

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- BerthaAntoinette·2025-11-26这定价区间跨度太大,没基石有点虚啊[疑问]点赞举报