阿里财报简评:云业务大超预期 电商符合预期但仍待证明

阿里本季度财报关注度拉满,因为这是阿里重金投入外卖后的第一个完整季度,市场当然想看看外卖大战后的阿里电商走势,同时,这也是阿里一再调高资本支出后的最新财季,人们迫切希望他兑现对AI的高预期,云计算是否能承接住如此高的期望值。

事实证明,云业务目前来看承受住了压力,远超市场预期;包括即时零售在内的大电商,整体表现符合预期,但仍需进一步证明自己。

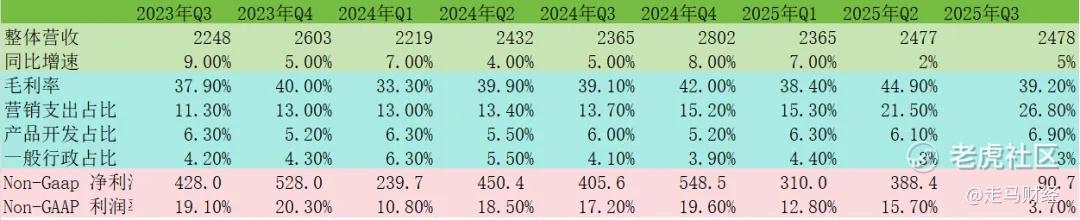

截止9月30日的季度——按阿里的财务规则属于2026财年第二季度,阿里巴巴整体营收2478亿元,同比增长5%,若剔除高鑫零售等直营业务出售影响,收入同比增长15%,整体上超出了市场预期。

集团整体经调整净利润本季度来到90.7亿元,同比下降77.6%,主要因为即时零售投入、AI等新业务投入增加所致,不过这些本就在市场预期之内。

毛利率整体稳定,影响利润表现的最大因素,是营销支出大增,本季度营销支出达到665亿,同比增加340亿,营收占比提升13.1个百分点;环比增加133亿,营收占比环比提升5.3个百分点。

二季度是618旺季,通常电商业务的营销支出会更大,所以三季度即时零售业务增加的市场投入实际上应该超过环比增加的133亿。

分业务来看,云业务大超市场预期,本季度收入来到398亿,同比增长34%,市场预期本身就很高,这个增速放在全球云计算巨头里,也是第一梯队的表现,剔除集团内云需求影响,云业务的增速也达到29%,仍然是一份非常亮眼的成绩单。

同时,云业务的利润率进一步提升到9%,在高投入拓展新业务的情况下,利润率持续提升,证明了AI浪潮驱动云业务增长是可持续的,这部分表现是驱动阿里最近一年股价表现的核心力量。

国际电商业务营收348亿,同比增长10%,增速进一步放缓,但利润率来到0.5%,提前实现扭亏,算是小惊喜。

淘天CMR收入789亿,同比增速10%,连续3个季度录得双位数增速,同时,这也是阿里核心电商CMR增速首次超过拼多多营销服务增速(后者本季度增速8%),算是不错的成绩。

但是,财报也提示,CMR增速主要驱动力是take rate提升,一方面去年9月份开始新增0.6%的支付技术服务费,另一方面全站推广渗透不断提升也助推了阿里电商take rate上升,因此,代表电商业务规模的GMV增速仍然低于5%,小幅落后于市场平均增速。

感觉电商业务整体上表现符合预期,没有惊吓,也没有惊喜。

作为对比,本季度国内实物网销增速6.5%,阿里核心电商CMR收入增速10%,但电商GMV增速低于5%,革命尚未成功,同志仍需努力。

市场广泛关注的即时零售业务,本季度录得229亿元收入,同比增长60%,环比增加81亿元,根据之前的计算,本季度市场营销支出环比增加133亿,电商业务营销支出因为淡季可能环比缩减几十亿,所以即时零售业务营销支出本季度环比增加可能在160亿左右。

短期的营销支出,并未带来即时的收入等比例增加,从ROI角度看并不是很理想,但如果从生态角度看,一方面它提升了淘宝吃喝玩乐购一站式购物的大消费平台心智,另一方面也确实提升了淘宝APP的月活、日活、打开频率和88VIP会员数量。Questmobile数据显示,淘宝APP的DAU从今年4月的3.75亿提升到了9月份的4.37亿,提升了6200万,同时,平均每个用户每月多打开了10次淘宝。88VIP本季度会员数达到5600万,同比继续保持双位数增长。

如果进一步推算,核心电商带来的利润预计大致等同于CMR增速,那么本季度剔除即时零售投入的电商利润应该在去年Q3核心电商利润基础上增长10%,也就是488亿,而本季度实际的中国零售业务经调整EBITA利润是105亿,383亿的GAP主要是由即时零售业务带来的,考虑到中国电商集团新增了菜鸟,同时减掉了线下零售部分业务,即时零售带来的亏损预计在350亿左右。

根据市场摸底数据,淘宝闪购+饿了么三季度日均单量大约8000万,一个季度是73.6亿单,可以推算出来三季度阿里即时零售业务单均UE在-4.75元左右。

无论怎样,这个账单纯靠即时零售短时间可能是打不平的,只能期待短期的高营销投入换来长期留存,进而转化为大电商业务的长期CMR收入增长,但这些并不是一两个季度能看到结果的,所以说大电商业务仍需进一步证明自己。 $阿里巴巴-W(09988)$ $阿里巴巴(BABA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。