港股IPO | 乐摩科技通过聆讯:坐拥53.3万张共享按摩椅,拥有知名品牌“乐摩吧”

乐摩科技中国机器按摩服务提供商龙头,按2024年总交易额计算已连续三年蝉联市场榜首,当年市场份额达42.9%,截至2025年7月,其服务网络已布设超4.8万个服务网点、投放超53.5万张机器按摩设备,以“直营+城市合伙人”模式覆盖中国大陆31个省级行政区及337个城市,累计服务超1.74亿人次、注册会员破4000万;近三年公司营收实现爆发式增长,2022至2024年营收从3.3亿元攀升至7.98亿元,毛利不断增长,盈利能力持续优化,值得注意的是,公司截至2025年8月31日,流动净负债转为正、净资产业绩持续增长,直营网点贡献84%收入却仅实现29.87%毛利率,占比14%的合伙人模式毛利率却高达73%,但合伙人模式自2024年开始出现只减不增的情况,公司运营模式将转向直营高占比,若直营成本上升或收入波动,将直接影响整体盈利稳定性。

[强] 公司简介

乐摩科技服务股份有限公司(成立于2014年5月,总部坐落于福建福州),2025年11月通过港交所上市聆讯。公司产品广泛应用于商场、影院、交通枢纽、办公场所等场景,目前已形成智能共享按摩椅、按摩服务数字化运营平台等多项商业化成功产品,公司于2016年推出“乐摩吧”品牌,致力于为消费者在商业综合体、影院、交通枢纽场所(包括机场、高铁站等)等消费场景提供机器按摩服务。根据弗若斯特沙利文的资料,于2022年至2024年的三个连续年度,按交易额计算,公司在中国所有机器按摩服务提供商中排名第一,以收入计,于2024年,公司亦于中国机器按摩市场排名第一,市场份额超过50%。

[强] 投资亮点

技术平台技术领先:乐摩科技利用LMB Links的数字化功能,成功建立了一个连接全国服务网点的数字化运营管理平台。机器按摩空间通过第三方云服务连接至数字平台LMB Links,能够实时监测设备运行状态及服务网点表现,掌握其经营数据,协助公司经营决策的制定,透过针对不同的消费场景定制化设计,旨在打造集具私密性、功能性与美学设计为一体的按摩环境,为消费者提供阻隔日常生活的喧嚣的沉浸式休憩体验。

差异化的管线布局:乐摩科技聚焦智能按摩全场景,在机器按摩服务领域,按交易额计算,2022-2024年连续三年位居中国大陆市场第一,市占率分别达33.9%、37.3%及42.9%,其中影院场景专用按摩设备市场份额超60%。国内业务已实现31个省级行政区、337个城市的全覆盖,设立超4.8万个服务网点;海外市场已启动美国市场拓展,通过直营与代理商结合模式推进全球化布局,创下单一场所(大型商业综合体)同时运营千台级智能按摩设备的行业纪录,多项业务抢占先发优势,稳居智能按摩服务行业第一梯队。

研发实力强大:公司拥有自主知识产权300多项,其中专利达125项,软件著作权数89个,7个作品著作权,拥有83名专责研发团队,盖共享按摩椅智能调整等关键技术方向。主导及参与多项智能按摩设备行业服务标准制定,获评国家高新技术企业、福建省瞪羚企业、福建省知识产权优势企业等20余项荣誉资质。研发投入重点聚焦技术成果转化,核心技术如基于指尖触碰的健康检测系统、多设备协同服务迁移技术均达到行业领先水平。

[强] 产品服务介绍

聚焦智能健康设备领域。核心业务含智能按摩设备研发、规模化投放运营与场景定制化服务,为全球商业综合体运营方、影院连锁企业、交通枢纽管理方、企业及个人用户,提供从商业共享场景到企业福利空间、从硬件设备到个性化健康服务的一站式智能健康解决方案。

-

头等舱智能健康系列:此产品为公司的深度体验线,专门未来为有深度按摩需求的消费者制定,提供更私密、更定制化的机器按摩体验,该系列通常用于商业综合体推出。

-

元气蛋专业按摩系列:该产品系列主要针对有轻度按摩需求的消费者,该系列通常用于商业综合体以及院线推出。

-

乐享椅舒适休息系列:该产品专门为无定期按摩习惯的消费者设计,旨在为随机性消费者的个人提供放松休闲服务体验该系列通常用于商业综合体推出。

-

腰背爽观影系列:主要用于影院场景,该系列旨在为观影着在观影途中提供放松休闲的按摩服务体验

[强] 供应商及运营模式

乐摩科技的主要供应商为中国的服务网点场地供应商、供应按摩设备及相关设备的制造商以及供应用于服务网点场地装修及按摩设备维修及保养的原材料及备件的制造商。截至2022年、2023年及2024年12月31日止年度以及截至2025年8月31日止八个月,公司向五大供应商的采购额于往绩记录期间各年度/期间分别为人民币0.67亿元、人民币1.49亿元、人民币1.62亿元及人民币1.18亿元,分别占同年/同期总采购额的32.6%、35.4%、28.9%及31.4%。

乐摩科技的经营模式采用直营模式与合伙人模式,其中直营模式是机器按摩服务的主要经营模式。其中70.4%的服务网点以直营模式运营,采用合伙人模式占比29.6%的服务网点。合伙人模式下由具备丰富本地资源和人脉的城市合伙人负责服务网点运营,也就是说合伙人需要熟悉当地市场,有能力在本地进行服务网点的选址、关系协调和市场推广,公司提供全套机器按摩服务解决方案。

[强] 直营与合伙人运营模式具体情况

公司的直营模式收入由2022年的2.45亿元增至2024年的6.69亿元,截至2025年8月31日,直营模式占总收入的85.71%,而合活人模式由2022年占比的22.45%减值2025年8月31日的14.29%。但从总体收入来看,公司的合计收入从2022年的3.16亿增长至2025年8月31日的6.14亿元。

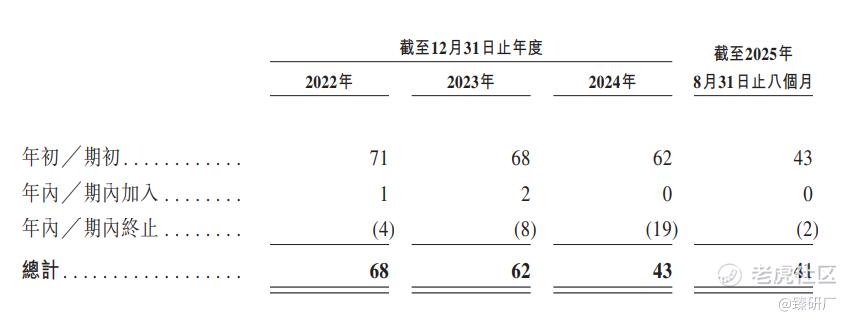

公司的中国城市合伙人数量从2022年的68人缩减至2025年8月的41人,其中从2024年截至2025年8月31日,公司合伙人经营情况还出现加盟店只关不开的情况。结合公司发布的设备使用年限与财务方面来看,合伙人数量出现只减不增的情况可能是由于设备的更新以及折旧和合伙人运营模式收入等问题使得合伙人成本压力增长等情况,从而导致合伙人数量出现此等情况。

[强] 创始人及公司发展历程

乐摩科技由谢忠惠与韩道虎联合创立。谢忠惠毕业于厦门集美大学机械制造相关专业,曾任职真彩文具销售总监、副总经理,后创立上海福健实业布局机电设备等业务,2016年收购乐摩科技60%股权成为控股股东,推出“乐摩吧”聚焦智能按摩服务;韩道虎毕业于江苏科技大学(原镇江船舶学院),1999年创立上海久工机电,是按摩椅行业早期从业者,2016年以行业资源与经验,0对价入股获30%股权,成为联合创始人。

乐摩科技的前身是2014年成立的福州掌创信息技术有限公司,2016年谢忠惠收购公司60%股权成为控股股东,韩道虎以行业资源入股,同年推出“乐摩吧”品牌切入智能共享按摩服务赛道;2017年公司更名为福建乐摩物联科技有限公司并获得基石亿享5,000万元融资,开启技术化转型与全国布局。2018-2020年持续迭代产品,推出防占座、健康指标监测等功能的智能按摩设备,2020年获评高新技术企业,奠定行业技术优势;2021年后进入高速扩张期,通过“直营+合伙人”双轨模式快速渗透商业综合体、影院、交通枢纽等核心场景,同年更名为福建乐摩物联科技股份有限公司。2023年因未如期上市回购部分股权,2025年1月首次向港交所递表,7月更新申请,11月顺利通过聆。

[强] 历轮融资情况

在港股IPO前,2017年12月,公司获得基石亿享5,000万元投资,双方约定若五年内未实现上市,投资方有权要求回购股权。由于未能如期完成上市目标,2023年4月,公司以6,210万元回购了这部分股权,首次资本化尝试告一段落。

[强] 股权结构

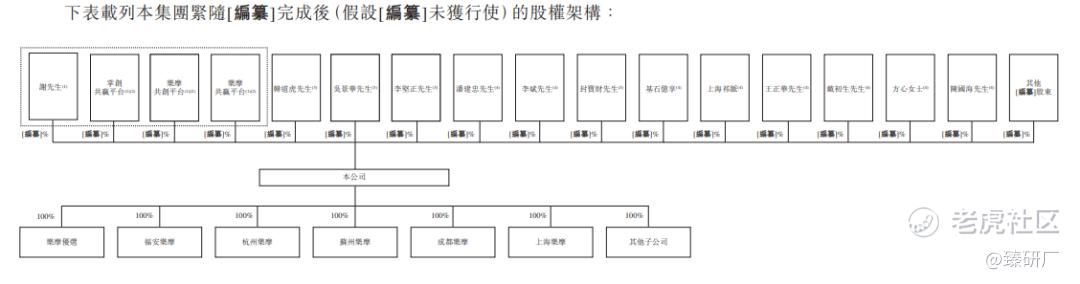

港股IPO前,谢忠惠是公司的实际控制人,通过直接持股及控股股权激励平台间接持股,其中直接持股 20.98%,并作为普通合伙人通过掌创共赢平台(7.33%)、乐摩共创平台(3.80%)、乐摩共赢平台(2.31%)间接控制股权,合计 控股34.41% 。

韩道虎持股19.52%;

吴景华持股15.16%;

李坚正持股8.94%;

潘建忠持股5.42%;

李斌持股5.07%;

封宝财持股3.41%;

基石亿享持股2.6%

上海祁脉持股2.1%

王正华持股1.0%

戴初生、方心、陈国海各持股0.8%

[强] 行业概况

乐摩科技处于中国保健领域,以下从中国健康保健市场与中国按摩椅市场进行分析。

中国健康保健领域市场:乐摩科技所处的中国健康保健领域市场规模增长趋势明确、发展空间广阔,该领域市场规模从2020年的6,240亿元预计增长至2029年的1.71万亿元,2020-2024年复合年增长率达14.4%,复合年增长率(CAGR)预计为9.9%,此阶段行业处于快速扩张阶段,市场需求释放快,乐摩科技若能抓住这一阶段的增长红利,业务规模有望快速提升。2025-2029年预计复合年增长率为9.9%。尽管增速有所放缓,但仍保持正向增长,说明行业发展趋于成熟但仍有增长空间,乐摩科技可在这一阶段深耕市场、提升竞争力,实现规模的稳健扩大。行业的持续扩张为乐摩科技的业务规模增长提供了红利与机遇。

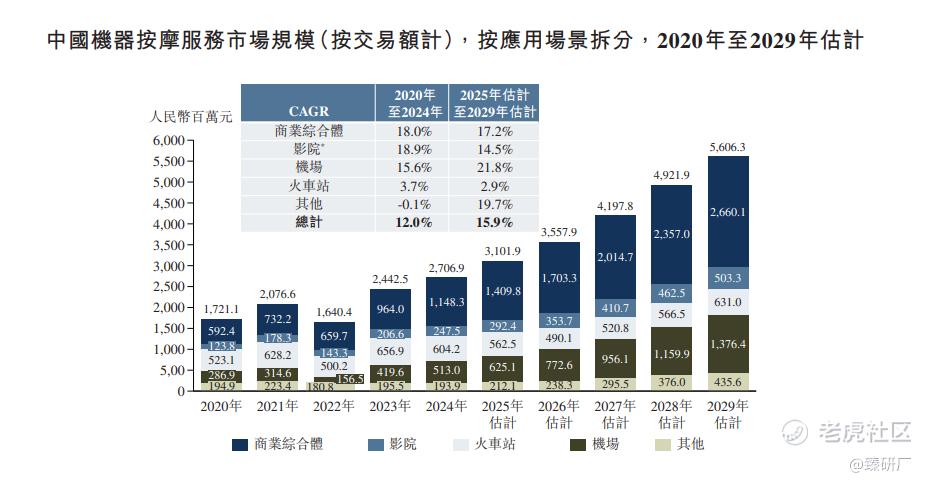

中国机器按摩服务市场:乐摩科技所处的中国机器按摩服务市场规模持续快速增长,按交易额计从2020年的17.21亿元预计增长至2029年的56.06亿元,其中商业综合馆为绝对主导场景2029年预计达26.60亿元,2025年至2029年预计中国机器按摩服务市场规模同比增长15.9%,行业的高速增长为乐摩科技的业务规模扩张和市场份额提升提供了广阔空间。

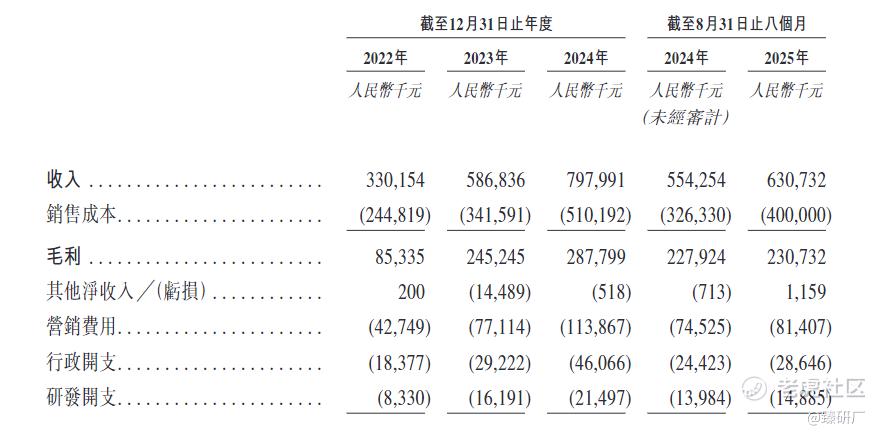

[强] 财务情况

摩科技呈现“高增长、高投入、盈利待释放”的财务特点,这源于健康保健(器械按摩服务)行业发展阶段特性与公司业务布局。收入端受益于中国健康保健领域市场规模的持续扩张,尤其是器械按摩服务市场需求的快速释放,收入从2022年3.30亿元迅猛增长至2024年7.98亿元,2025年截至8月已达6.31亿元。投入端因行业的技术与服务密集型属性,公司在产品研发(按摩器械技术迭代、服务模式创新)、市场拓展(营销获客)、运营管理上持续大额投入,营销费用、行政开支、研发开支逐年攀升(如2024年研发投入0.21亿元,营销费用1.14亿元)。盈利端则因行业仍处发展前期,前期成本投入大、规模效应尚未完全显现,叠加市场拓展与技术研发的持续投入,导致虽毛利有一定增长但利润受营销等费用有所影响。

乐摩科技净利率呈现“增长-波动-恢复”态势(2022年1.96%到2023年14.88%到2025年截至8月14.04%),源于收入增长与费用投入的阶段性博弈;现金流方面偿债能力增强,财务结构优化,流动比率不断增强、速动比率有所提升,杠杆比率大幅下降。整体原因得益于公司业务增长,使得资金积累与财务策略的主动调整,整体体现了公司在健康保健赛道的成长与财务管理的逐步成熟。

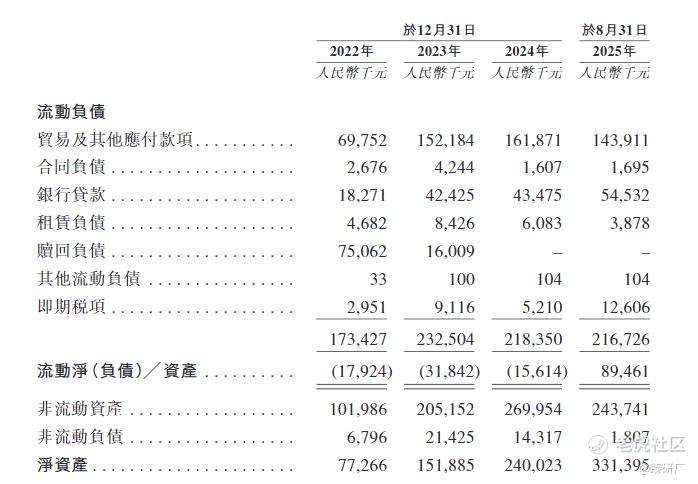

乐摩科技财务情况存在2022-2024年短期偿债压力较大(连续呈现流动净负债状态,流动资产不足以覆盖流动负债)、流动负债规模与结构扩张明显(贸易及其他应付款项、银行贷款大幅增长,对供应商欠款和银行融资依赖度上升)的问题,这源于其所处健康保健(器械按摩服务)行业高速发展期的业务扩张需求,公司为抢占市场份额,在营销获客、技术研发、业务布局等方面持续大额投入,导致流动负债快速增长,而前期资金回笼速度暂时滞后于负债扩张速度,形成阶段性资金匹配失衡。不过2025年流动净负债转为正、净资产业绩增长,体现了业务盈利积累与财务结构调整的成效,后续仍需关注资金结构的长期可持续性。

[强] 可比公司

基于业务模式、财务指标及行业定位,本文选取荣泰健康和奥佳华进行对比。

荣泰健康:专注按摩器具研发生产销售及健康服务生态构建,业务覆盖中高端家用按摩椅、入门级按摩小电器、共享按摩服务等,以及海内外ODM代工、跨场景健康解决方案(车载按摩、康复理疗机器人等),核心优势在于深厚的技术研发积累、全产业链布局与双品牌矩阵运营能力。与乐摩科技相比,荣泰健康以“按摩设备研发生产为核心载体,全场景渗透为赋能手段”,形成“产品+品牌+渠道”的独特组合,而乐摩科技聚焦共享按摩服务场景化运营,不涉足设备核心研发生产(依赖外部供应商采购),更侧重商业综合体、影院等高频场景拓展、“直营+合伙人”双轮模式落地与规模化网点运维。

奥佳华:核心业务以智能按摩设备为核心,构建了涵盖家用与商用按摩椅、便携健康设备及专业理疗康复仪器的多元产品矩阵,奥佳华依托多年健康设备研发制造经验,形成了“技术+服务”双驱动优势,服务场景兼顾B端企业健康福利配置与C端家庭个性化需求,租赁设备更侧重中高端定制化属性,通过健康数据采集与分析提升服务附加值;乐摩科技则以轻量化场景为突破口,将设备集中投放于影院、商场、写字楼等公共空间,主打便捷化、大众化服务,设备标准化程度高,核心通过提升单设备日均使用频次与网点覆盖密度优化资产周转效率。

从营收和盈利能力上看,乐摩科技凭借共享按摩服务赛道的爆发式增长与“直营+合伙人”模式下的场景规模化扩张,2022-2024年营收复合增长率达55.5%,远高于荣泰健康的营收下滑态势及奥佳华的平缓增速,在毛利率方面,乐摩科技2024年达36.1%,超过荣泰健康的31.7%与奥佳华的36.0%,且已实现扭亏为盈,这一表现源于共享按摩场景需求的快速释放与规模化运营摊薄成本,虽前期因设备集中投放、网点铺设投入大额成本导致盈利承压,但随着数字化运维体系成熟与单设备效率提升,盈利质量持续优化,而荣泰健康与奥佳华则依托中高端市场的品牌积淀、核心技术优势,始终保持着稳定的盈利水平。

从估值上看,乐摩科技市值7.5亿元,PE值为32.1。其2022-2024年营收复合增长率达55.5%,远高于同业,市场规模不断增长,体现市场对共享按摩服务在商业场景持续渗透、规模效应释放的增长预期,随着网点规模扩大和成本结构优化,未来盈利盈利有望继续增长,公司市值虽低于荣泰健康但PE略高于荣泰健康,相较于奥佳华的PE64.4还有些差距,高于荣泰健康主要源于其全球化布局与健康服务延伸带来的额外增长预期。三者估值差异的核心在于,乐摩科技的高估值源于赛道成长红利与规模化潜力,荣泰健康依托盈利稳定性获得成熟估值,奥佳华则凭借龙头地位与多元布局实现估值平衡。

综合来看,乐摩科技靠共享按摩服务场景规模化布局实现营收高增(2022-2024营收复合增速55.5%),虽体盈利仍在改善阶段,但其场景壁垒(影院等核心场景市占率超60%)与“直营+合伙人”模式可复制性凸显成长潜力,公司的合伙人模式出现只减不增的模式,使得公司业务向直营模式转变,如果出现直营成本上升或收入波动,将直接影响整体盈利稳定性,而未来市场业务呈现稳步增长趋势,公司的流动资产也由负转为正,若成功IPO可获资本加持支撑网点全国扩张与智能按摩设备技术迭代。

-END-

作者丨Tom

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。