【港股打新】量化派申购情况及打新分析(公配2760手)

公司名称:量化派(02685.HK,以下简称“公司”)

保荐机构:中金、中信

绿鞋:中金

基石投资者:无

募集期:11月19日-11月24日

上市日期:11月27日

主营业务:线上电商平台(羊小咩)

一、保荐人、绿鞋、基石

中金、中信联席保荐,无基石。

之前做过数据统计,无基石和无绿鞋是妖股标配,这次无基石有绿鞋是什么情况我们看下。

新规后9家无基石的票,平均涨幅高达176%,虽然不及无基石无绿鞋的平均236%涨幅,但也是相当“妖”了,而其余22家有基石的新股,平均涨幅只有52%。

新规后港股打新数据分析,哪些新股长得就像有主力的?中签了又该怎么卖?

打新指数:★★★★

二、孖展情况

截至发稿前,154.15亿孖展金额,1178.42倍!假设最终孖展总额跟之前创新实业一样1862亿(这还是大家认为港股打新要进CD(cool down)时期的票),那孖展倍数就到了惊人的14275倍。之所以会这样,是因为盘子实在太小了。

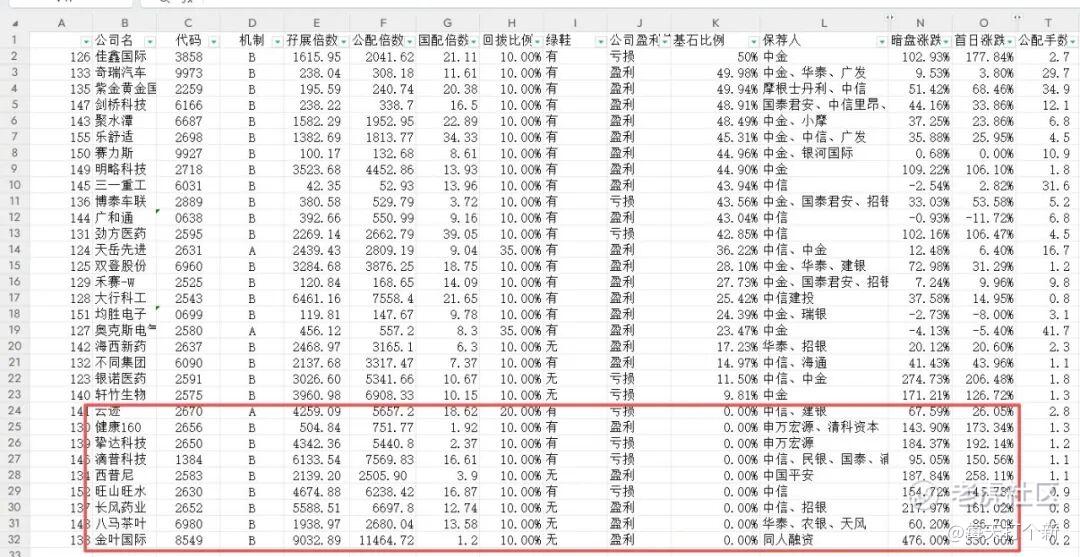

机制B,固定回拨10%,公配133.5万股,合2670手,芝麻发行量,仅略微高于金叶国际。

但金叶国际是创业板上市,您老人家可是主板啊亲,2.6%的发行比例,还是全流通,发行人和主力是一点肉渣都不想分出来啊。

打新指数:★★★

三、估值测评及基本面分析

这种票基本是确定性非常高的票,我都有点懒得看了,简单说两句吧,

原以为是个垃圾票,居然出乎意料的质地还可以。

公司转型做的非常成功,原本是做金融助贷的,2020年开始逐渐向电商平台转型线上电商平台,主动剥离高风险、强监管的金融业务,2024年9月12日,公司终止与金融机构所有与撮合服务有关的协议。2022-2025年,公司的核心平台羊小咩占比从43.4%上升至98.1%。

从财务表现来看,公司这次的转型效果很不错,2019-2024年间,营收从3.72亿增长至9.93亿,年化23.2%。而且五大客户集中度只有不到10%,分散度不错。

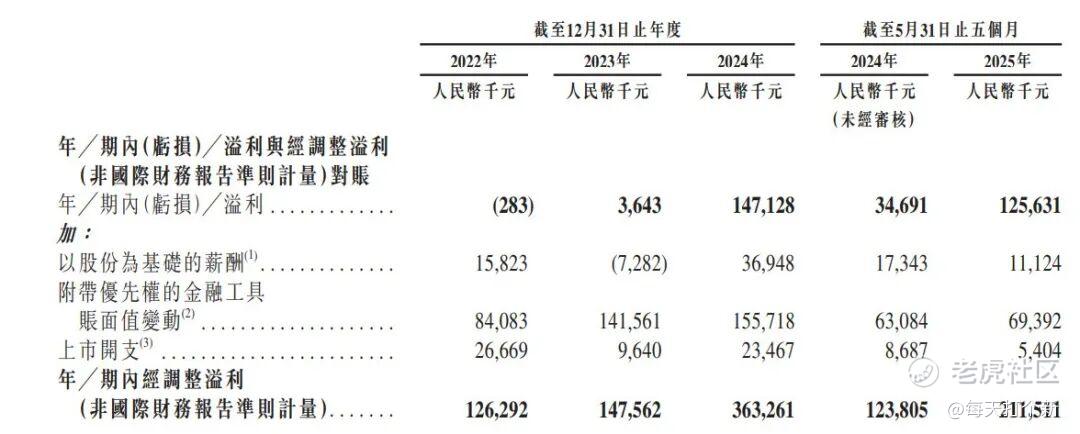

净利润不太好回溯,因为老版招股书没有经调整净利润。单看近三年数据,公司经调整净利润从2022年的1.3亿增长至2024年的3.6亿,且2025年前五个月同比增长70.8%。

这个图一出来,公司发行比例只有2.6%的原因就真相大白了。

3年半,上市开支一共花了6500万(还不包括上次递表的开支),结果就募集1.2-1.3亿,开销占募集资金的一半,这就不是来募资的,它有着更大的野望。

估值方面,唯品会10倍PE,拼多多12倍,按上限计价,公司定价11倍PE,还算合理。

但对于一个只有2760手的票子来说,这重要吗?这不重要。

打新指数:★★★★

结论:

今天也不藏着掖着了,就冲这发行量,那必然是可以打的,基本面方面转型也比较成功,营利增速挺高,成色比金叶国际好上不少。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- maroketo·2025-11-20这发行量必妖!冲就完事了!点赞举报