快手三季报:一场由AI掀起的商业效率革命

快手这份三季报呈现出了一个非常明显的趋势:AI已经全面嵌入到公司的三大收入引擎。无论是内容生态还是营销电商等商业生态,乃至AI本身,都在一个外部环境颇具挑战的季度,实现了相当明显的进步。可以说,一场由人工智能驱动的效率革命,正在这家公司内部悄然完成。 $快手-W(01024)$

总结:

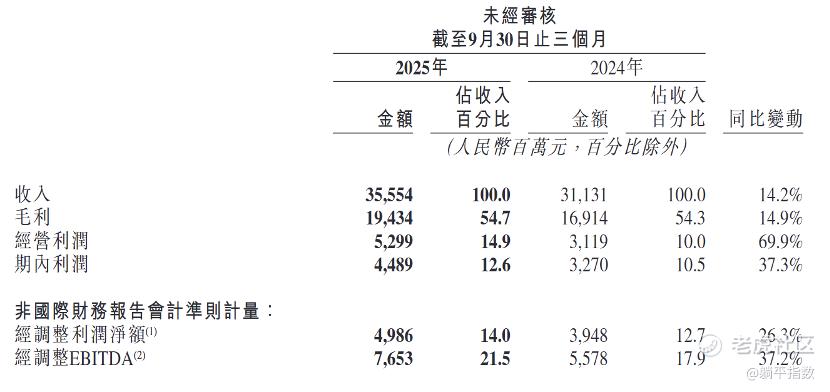

1,最直观的数字是盈利能力。三季度,公司经营利润达到53亿元,同比暴增69.9%,经营利润率从去年同期的10%跃升至14.9%;同期,经营利润增速远超收入增速近四倍。很难用简单的降本增效衡量这样的进步,归根结底,还是整个商业模式运转效率发生了质的改变。

2,成本结构大幅度优化,销售及营销开支占收入比例从去年同期的33.3%降至29.3%,绝对金额保持在104亿元,和去年相比没有明显增幅,这意味着快手在不增加营销投入的情况下,实现了近50亿元的收入增量。另外,研发开支从31亿增至37亿,显著高于收入增速,这种资源配置清晰地传递了管理层的战略意图:通过技术投入驱动长期增长,而不是依赖短期的营销刺激。

3,从十月初至今,由于市场环境等等复杂的外部因素,快手的股价经历了一轮相对低迷的表现,目前的PE(TTM)只有不到16倍。但快手的价值在于,它正是资本市场当下最稀缺的那类标的:既掌握领先的AI技术,又能将技术规模化落地到实际业务场景,更关键的是能让技术创新实实在在地转化为财报数字的改善。在这个AI概念满天飞的时代,能够同时做到这三点的公司屈指可数。

看到数据,可能很多人下意识会有一个疑问:怎么快手的商业效率突然提升了这么多?

Q3,快手实现收入355.54亿元,同比增长14.2%,这个增速在在如今的互联网大盘中已经相当稳健;盈利能力表现非常突出,几乎所有经营相关的利润指标都有大幅度的同比增速。而快手的商业效率正在发生的质变,其背后正是人工智能技术从概念走向商业的规模化落地。

快手在三季度交出了一份AI技术商业化的完整答卷,其中最显性的成果是可灵AI三季度收入突破3亿元,从零到3亿只用了不到一年时间。新推出的2.5 Turbo模型发布十天就登顶Artificial Analysis全球文生视频和图生视频模型双榜单第一。根据管理层在业绩会上的预期,2025年全年可灵收入将达到约10亿元,较年初制定的目标提升超一倍。

可灵的进步只是冰山一角,更大的价值隐藏在AI技术对核心业务的深度改造中。生成式推荐大模型OneRec在线上营销业务中带来约4%到5%的收入提升,这意味着在200亿规模的业务基础上,AI技术直接贡献了8到10亿元的增量收入。在电商场景,OneRec为商城信息流带来GMV的高个位数增长,端到端生成式检索架构OneSearch让商城搜索订单量提升近百分之五。

实际上,快手并非在某个单点上应用AI技术,而是构建了从内容推荐、广告竞价到素材生成的全链路智能化改造。

在推荐层面,OneRec将统一的算法框架从短视频场景扩展到线上营销和电商,让不同业务场景之间产生协同效应;在竞价层面,生成式强化学习出价模型G4RL将广告投放从单步决策升级为长程规划,发挥广告预算的最大价值;在素材层面,AIGC工具Q3带来的线上营销消耗金额超过30亿元,单视频生成成本降低近30%。

三个层面形成闭环时,整个商业化体系就形成了能够自我优化的飞轮,每一次运转都在积累数据、优化算法、提升效率。这意味着快手未来的利润改善,很大程度上不再依赖外部投入的增加,而是来自这套系统的自我进化。

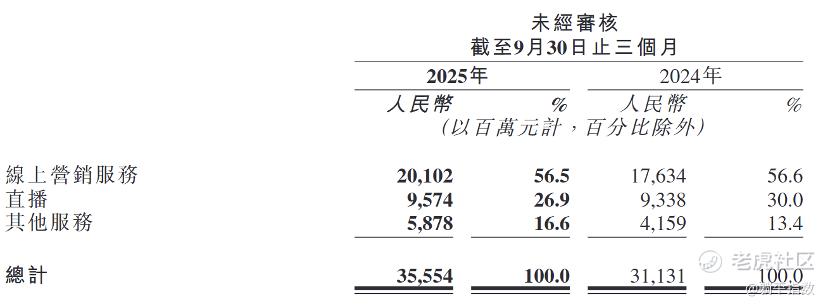

稳固的流量基本盘之上,AI技术的赋能开始在各条业务线上开花结果,其中线上营销业务的表现最能体现这种变化的商业价值。Q3,每位日活跃用户平均线上营销服务收入从去年同期的43.3元大幅提升至48.3元,全自动投放工具UAX的大范围使用(外循环渗透率70%+),大幅降低了广告主的投放门槛并提升了效率。

另外一个值得讨论的业务是电商。Q3,快手电商GMV达到3850亿元,同比增长15.2%;结构上,泛货架电商GMV占比超过百分之三十二,持续超越大盘增速,这意味着快手电商在直播电商的基本盘之上,向算法驱动的综合商品推荐演进。这种转变具有战略意义,因为货架电商正是AI搜索和推荐最能发挥作用的领域。

当然,这场贯穿整个快手上下的AI效率变革,也需要充裕的现金流支持。Q3,快手经营现金净流入77亿元,前三季度累计195亿元;可利用资金总额从Q2的1019亿增至Q3的1066亿。根据管理层在业绩会上预期,集团整体Capex支出将较去年实现中高双位数的同比增长,稳健的现金能够支撑投入继续扩大。

因此,在这样的基本面与未来预期下,目前快手的市盈率完全没办法反映出公司的长期价值。收入保持双位数增长,利润增速远超收入增速,用户规模连续创新高,AI技术开始规模化变现并对核心业务产生实质性拉动……这些信号组合在一起,指向的是快手正在从一个靠流量和话题支撑的标的,转变为能够通过效率提升持续创造基本面价值的价值股。

正如公司创始人兼CEO程一笑在业绩会上所说的那样:“从AI技术创新到应用落地,再到营收增长的良性循环,正在快手内部形成。而从长期来看,相信这种全方位的AI 应用生态,能够使快手具备更强的市场适应性和增长潜力。”

声明:本文仅用于学习和交流,不构成投资建议。

欢迎点赞、在看、转发,您的支持是我们更新的动力!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 暮烟风雨·2025-11-23我感觉阿里巴巴可以收购快手,然后整合快手的短视频直播经验,全力去干抖音。快手干不过抖音,而淘宝结合快手,正好可以打抖音。点赞举报

- 笑猫日记·2025-11-23快手的 ai 应用, 是很厉害的, 但是跌了, 这就是中国特色股市点赞举报

- AgathaHume·2025-11-20AI驱动效率革命,快手这财报太硬核了!点赞举报