量化派,迷你发行,把搞事两个字当明牌打

小新聊股票:量化派打新初印象

老铁们,今天继续讲新股,最近港股新股消息扎堆,量化派(02685)的登场直接勾起了小新的好奇心。这家即将上市的公司到底成色如何?打新是肉签还是陷阱?今天咱们就掰开揉碎了好好聊聊。

一、量化派是何方神圣?

想判断打新值不值,先得摸清公司底细。量化派2014年成立,算是数字化领域的"老玩家",主打场景化数字解决方案,核心武器是自研的"量星球"技术平台,能帮合作方做精准营销、客户分析这些刚需服务。

它家两大业务板块最受关注:一是消费电商平台"羊小咩",二是汽车零售O2O平台"消费地图"。羊小咩前身是金融属性的"信用钱包",2020年转型后成了综合电商,从电子产品到日常用品啥都卖,有点像线上超市;消费地图则是连接汽车经销商和消费者的线上渠道,2022年上线以来收入规模却在下滑,和羊小咩的增长形成鲜明对比。

简单说,量化派是从金融助贷赛道转型过来的"跨界选手",现在把宝押在了电商和汽车服务上。

二、迷你发行:玩的就是心跳?

(一)发行规模"袖珍到极致"

量化派这次全球发售仅1334.75万股,在港股里纯属"小不点"级别。其中香港公开发售133.5万股,总手数2670手。对比动辄几千万股发行量的新股,这规模简直是"迷你中的迷你",中签率堪比中彩票。

对普通打新人来说,小发行量意味着中签难度直线飙升。就像抽奖池里没几张奖券,想抽中比登天还难,这是最直观的痛点。

(二)融资规模四舍五入580万,搞事当明牌

量化派募集资金1.24亿,扣除发行费用1.18亿后,净募集580万港币。小新第一眼看到以为看错了,结果真的就如以上说的。这种情况下只有两种可能性,一种是这公司为了保发行,可能有签署关于发行时间有效期的对赌协议,不发行不行了;另外一种是公司采用迷你发行,不在乎实际募集金额,而且结合发行的时间点和市值来看,大概率是为了冲击港股通,只要在12月31日之前的平均市值达到70亿左右,就能稳稳进通。(以上纯属小新猜测)

(三)入场费看似亲民,实则藏坑

量化派每手500股,入场费4949.42港元,在港股打新里算中等偏下水平,比那些上万入场费的热门股看着亲切多了。但老铁们别被表面迷惑,入场费低不代表划算。

要是走融资申购,利息+手续费是笔不小的开支。可就这迷你发行量,融资申购的中签率并不会比现金申购高多少,大概率是"竹篮打水一场空",手续费全给券商做了贡献。所以这看似亲民的入场费背后,藏着隐性成本的坑。

三、量化派的真实实力到底咋样?

(一)转型之路:从金融到电商的跨界求生

量化派的发展堪称"过山车"。早期靠助贷业务起家,在金融圈挣得第一桶金,但随着监管收紧和市场变化,不得不紧急转型。2020年11月"信用钱包"变身为"羊小咩",正式切入电商赛道。

这转型难度不小,相当于短跑运动员改练长跑,但从结果看,它靠技术积累和市场嗅觉,总算在电商领域站稳了脚跟,这一点值得肯定。

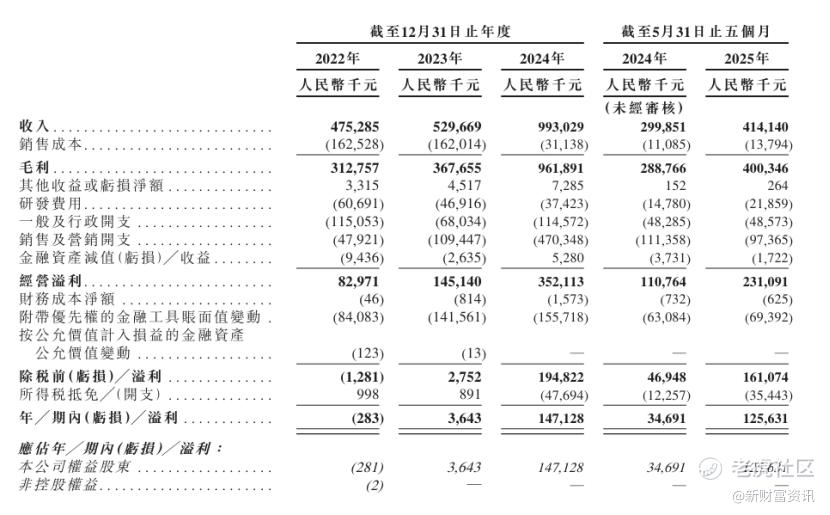

(二)财务数据:亮眼但藏隐忧

先看亮点:2022-2024年,收入从4.75亿飙升到9.93亿,年复合增长率44.55%;毛利更夸张,从3.13亿涨到9.62亿,复合增速75.37%,毛利率更是从65.8%冲到96.86%。2025年前五个月,收入4.14亿,净利润1.26亿,毛利率仍有96.67%,增长势头确实猛。

但隐忧也很明显:应收账款周转天数越来越长,2022年157天,2025年前五个月飙到254天。这意味着公司好多钱收不回来,要是客户拖款严重,很可能影响资金流,这是需要重点警惕的风险点。

(三)市场地位:第七但份额仅0.7%

根据弗若斯特沙利文的数据,2023年量化派在消费市场精准撮合解决方案领域排第七,但市场份额只有0.7%。这个成绩说明它在行业里有一席之地,但离头部玩家还差得远,竞争压力不小。

它的核心优势还是在技术上,"量星球"平台能实时分析用户数据,帮合作方提高效率。商业模式也比较灵活,通过和供应商合作丰富商品,实现多方共赢,但在巨头环伺的市场里,这点优势够不够打还不好说。

四、打新风险:这三个坑千万别踩

(一)中签率堪比中彩票

迷你发行量直接导致中签率低到离谱。参考之前类似规模的新股,比如某科技股全球发售1200万股,香港公开发售120万股,最后一手中签率仅0.5%,好多人申购几十手都颗粒无收。量化派这情况,中签概率只会更低,别抱太大幻想。

(二)业绩波动像坐过山车

虽然近年增长猛,但净利润波动极大:2022年亏28.1万,2023年赚364.3万,2024年直接冲到1.47亿。这种大起大落说明盈利能力还不稳定,未来要是业务遇阻,业绩很可能断崖式下跌,股价自然会受影响。就像地基不稳的房子,看着光鲜,实则危险。

(三)港股大环境不给力

当前港股市场整体低迷,恒生指数反复波动,投资者情绪谨慎。在这种环境下,新股想涨太难了,就算公司本身不错,也可能被市场情绪带崩。而且港股新股供给量大,每天都有新标的上市,量化派想脱颖而出吸引资金,难度不是一般的大。

五、申购策略:现金申购是唯一王道

综合所有分析,小新的建议只有一个:只做现金申购,千万别碰融资。现金打完,出门再买张彩票,两个中签率应该差不多。中签了就吃肉,但是难中签。

从成本看,现金申购没额外利息和高额手续费,投入的都是自己的本金,成本极低;从风险看,就算不中签,损失也很小,不会影响财务状况。而融资申购成本高、风险大,在低中签率、低潜在收益的情况下,纯属得不偿失。

老铁们一定要清醒:打新不是赌博,不能被"可能涨"的幻想冲昏头。现金申购把风险控制在最低,就算没中也不心疼,这才是理性的做法。

最后小新再强调一遍:投资有风险,打新需谨慎。要是真感兴趣,就用闲钱现金申购试试水,别投入太多,更别融资。在股市里,保住本金才能走得远,这才是稳稳的幸福。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- FabianGracie·11-19迷你发行玩心跳,这波操作666[吃瓜]点赞举报