BOSS直聘三季报:规模效应降低拉新成本,带动利润改善

11月18日,BOSS直聘(NASDAQ:BZ,HK:2076)公布了最新季度财报。公司业绩延续增长态势:需求端恢复、用户规模扩张、蓝领与三线及以下城市贡献提升、AI产品渗透持续加深。

在营收增幅保持稳定的背景下,销售与营销费用的大幅下降成为利润改善的关键因素。三季度销售与营销费用为3.94亿元,同比下降24.6%。

财报发布当日,BOSS直聘美股收于20.79美元/ADS,上涨1.32%。11月19日港股开盘79.05港元/普通股,上涨1%。

从费用结构来看,第三季度BOSS直聘研发投入已超过营销费用。某种程度上这也意味着,公司下阶段增长的核心相较市场投放,更依赖于AI技术驱动带来的产品竞争力的提升。

费用结构持续优化,经营效率提升

BOSS直聘2025年第三季度营收21.6亿元,同比增长13.2%。

其中营业成本、一般行政支出、研发、销售与营销等费用累计为14.76亿元,较2024年同季度的15.87亿元减少7.0%。费用的下降主要源于销售与营销费用的收缩,三季度销售与营销费用为3.94亿元,较2024年同季度的5.22亿元减少24.6%。

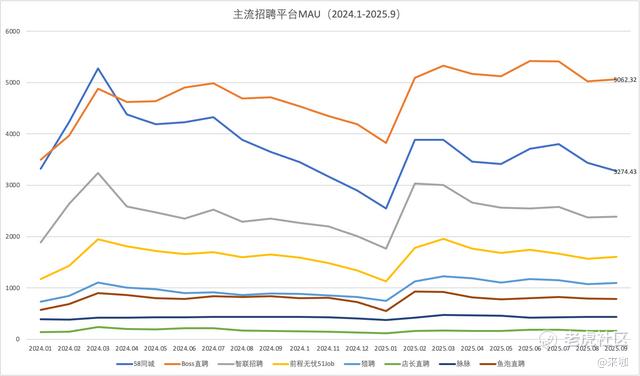

营销费用的收缩主要得益于平台网络效应——大量活跃的求职者吸引大量的招聘者,形成良性循环。让平台不用花费高昂的成本获取新的客户。公开数据显示,按MAU计算,BOSS直聘已经是中国最大的招聘平台。

2025年BOSS直聘已经连续三个季度营销与销售费用同比下降,但仍保持较高的用户增速。第三季度平均月活跃用户数达到6380万,同比上涨10%。2025年1-10月,公司累计新增完善用户超4000万人。

在营收增幅相对稳定的背景下,费用水平并未相应增加,甚至收缩,是利润水平改善的核心原因。公司第三季净利润为7.75亿元;经调整净利润9.92亿元,同环比均上涨。

季度内研发费用投入首次超过营销费用,为4.08亿元。季度内持续推进AI大模型技术在业务场景的落地,推出AI求职助手、AI模拟面试、AI速招、AI沟通助手等工具服务求职、招聘双方。AI产品在双端的渗透率进一步提升。

市场回暖推动营收稳定增长

BOSS直聘营收主要来自于企业端,占比超过99%。在招聘需求改善、蓝领与下沉市场渗透率提升的大背景下,BOSS直聘付费企业客户数保持增长态势,截至2025年9月30日止的十二个月内,公司付费企业客户数达到680万,同比增长13.3%。

从客单价上看,BOSS直聘过去四个季度的企业付费单价分别为,1192元,1170元,1180元,1166元。整体保持稳定。 这也意味着,BOSS直聘仍然是通过拉高客户数,而非拉高客单价的商业增长策略。

2025年下半年以来,企业招聘需求稳中有升,直接助推BOSS直聘付费客户数量的增长。数据显示,第三季度新发布职位数同比增长25%;新发布职位的招聘者人数及人均发布职位数同环比增长。

蓝领制造业景气程度最高,连续五个季度收入增速位居细分行业首位。交通运输、物流仓储和服务业整体表现良好。白领行业中,人工智能、互联网、生活服务、新零售和游戏行业增速靠前。综合平台数据来看,白领创业生态正在恢复。一线城市需求回暖,二线保持稳定,三线及以下城市收入占比继续提升。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。