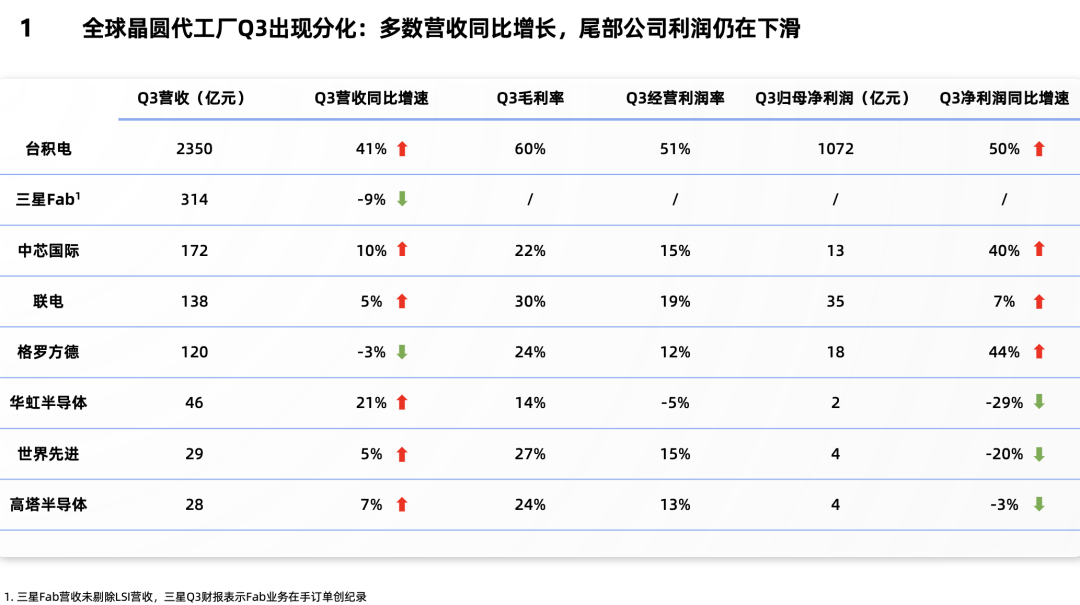

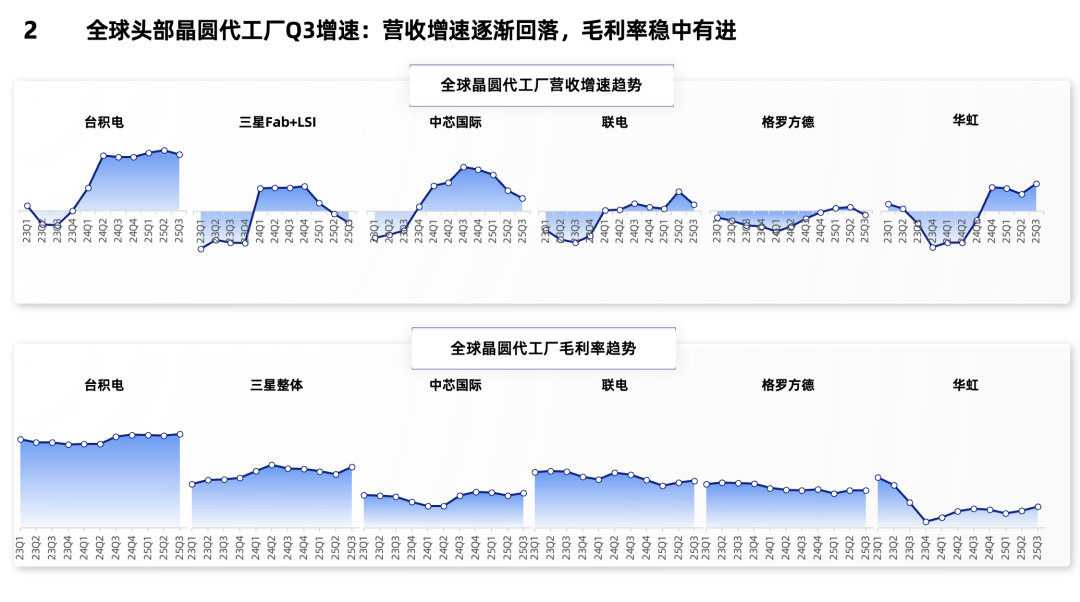

全球晶圆代工厂Q3:AI需求带动行业增长,存储涨价潮“双刃剑”影响待观察

-

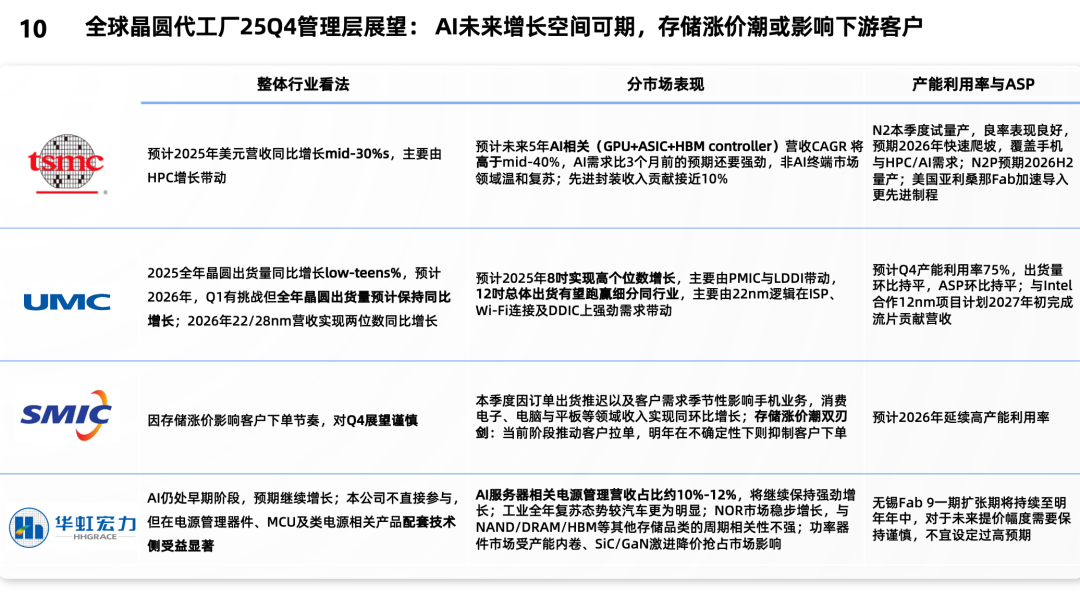

台积电:

-

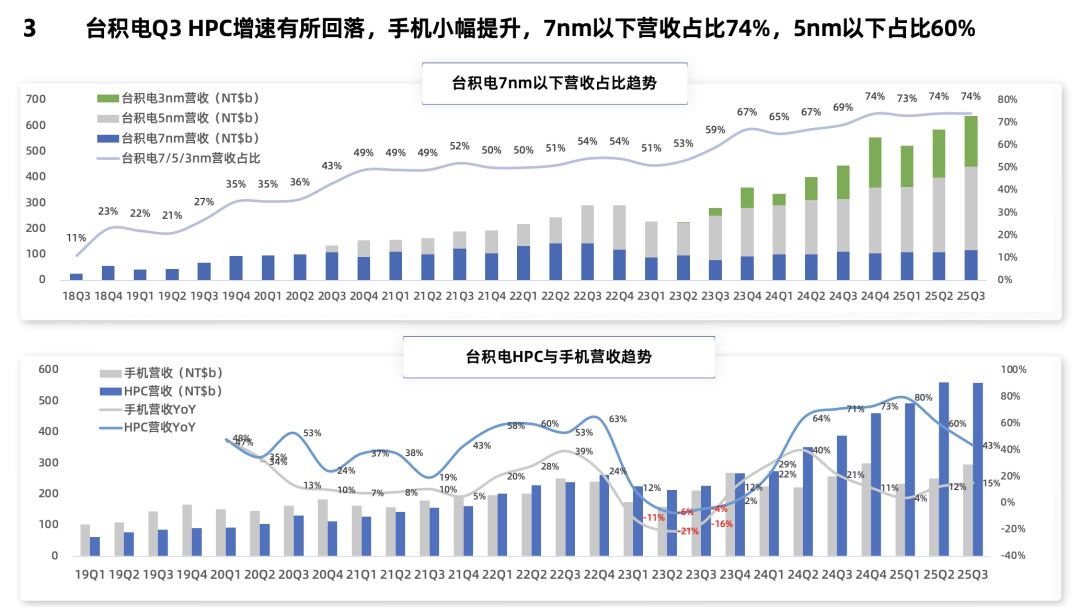

预计2025年美元营收同比增长mid-30%s,主要由HPC增长带动(上季度是low-30%s);

-

预计未来5年AI相关(GPU+ASIC+HBM controller)营收CAGR高于mid-40%s(上季度是mid-40%s),Q4的增长主要由HPC带动,AI需求比3个月前的预期还要强劲,非AI终端市场领域温和复苏;先进封装收入贡献接近10%;

-

N2本季度试量产,良率表现良好,预期2026年快速爬坡,覆盖手机与HPC/AI需求;N2P预期2026H2量产;美国亚利桑那Fab加速导入更先进制程;

-

联电:

-

2025全年晶圆出货量同比增长low-teens%,预计2026年,Q1有挑战但全年晶圆出货量预计保持同比增长;2026年22/28nm营收实现两位数同比增长;

-

预计2025年8吋实现高个位数增长,主要由PMIC与LDDI带动,12吋总体出货有望跑赢细分同行业,主要由22nm逻辑在ISP、Wi-Fi连接及DDIC上强劲需求带动;

-

预计Q4产能利用率75%,出货量环比持平,ASP环比持平;与Intel合作12nm项目计划2027年初完成流片贡献营收;

-

中芯国际:

-

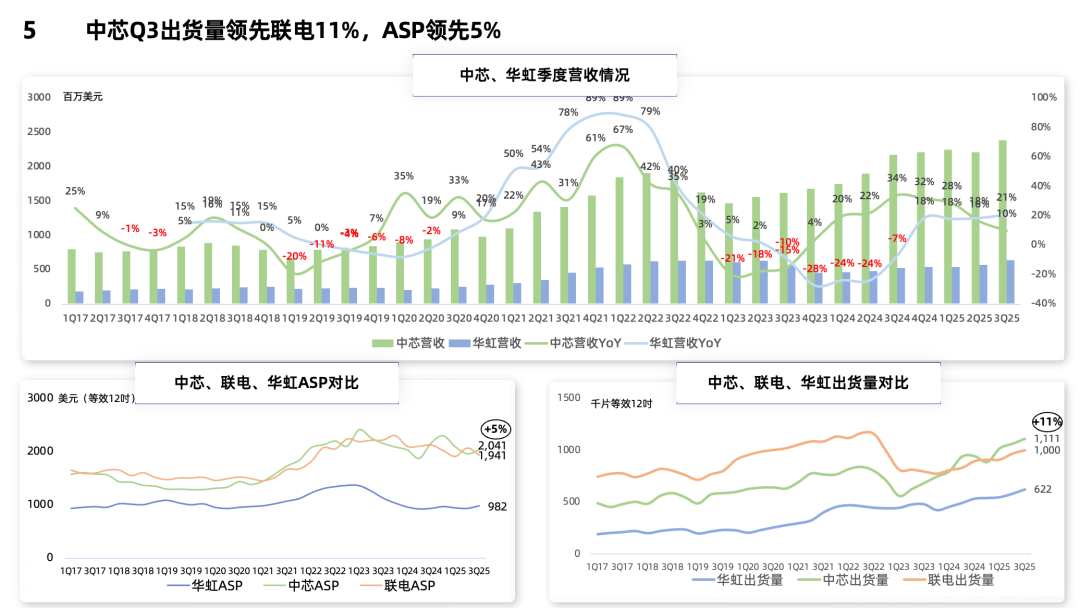

因存储涨价影响客户下单节奏,对Q4展望谨慎;

-

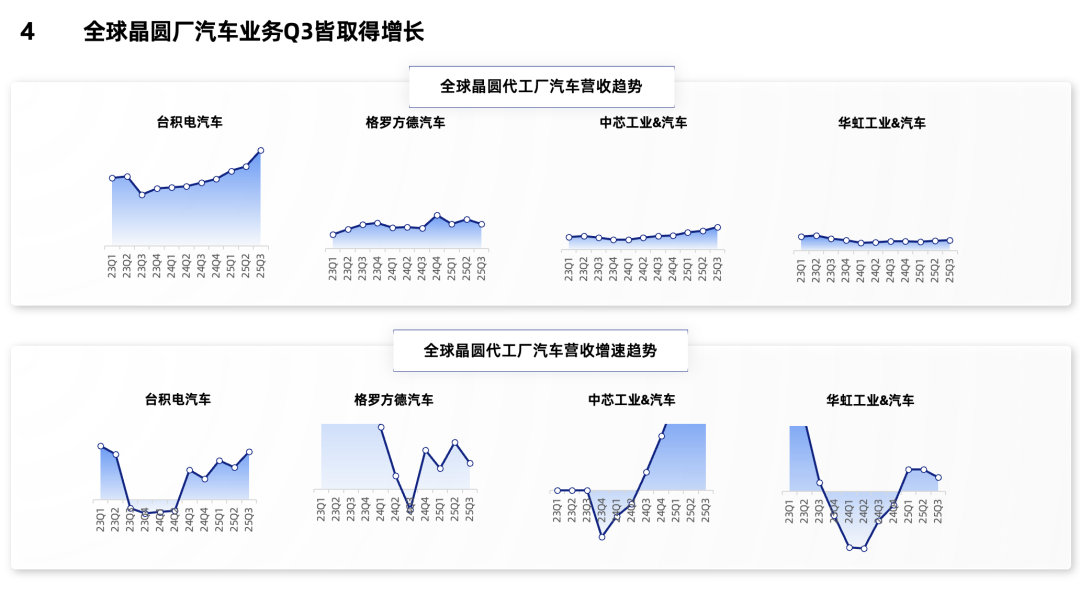

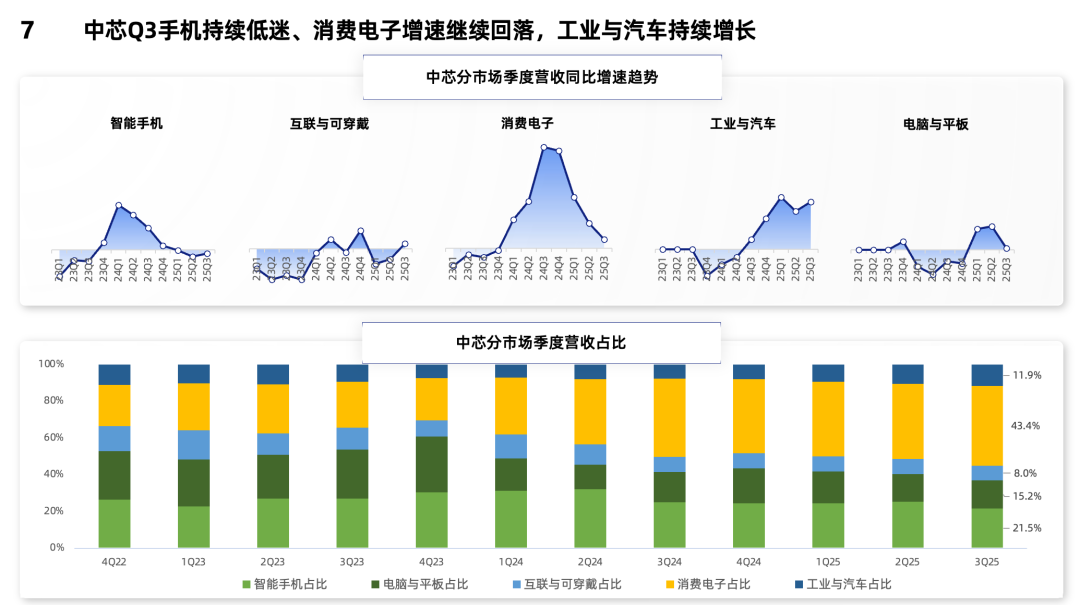

Q3因订单出货推迟以及客户需求季节性影响手机业务,消费电子、电脑与平板等领域收入实现同环比增长;存储涨价潮双刃剑:当前阶段推动客户拉单,明年在不确定性下则抑制客户下单;

-

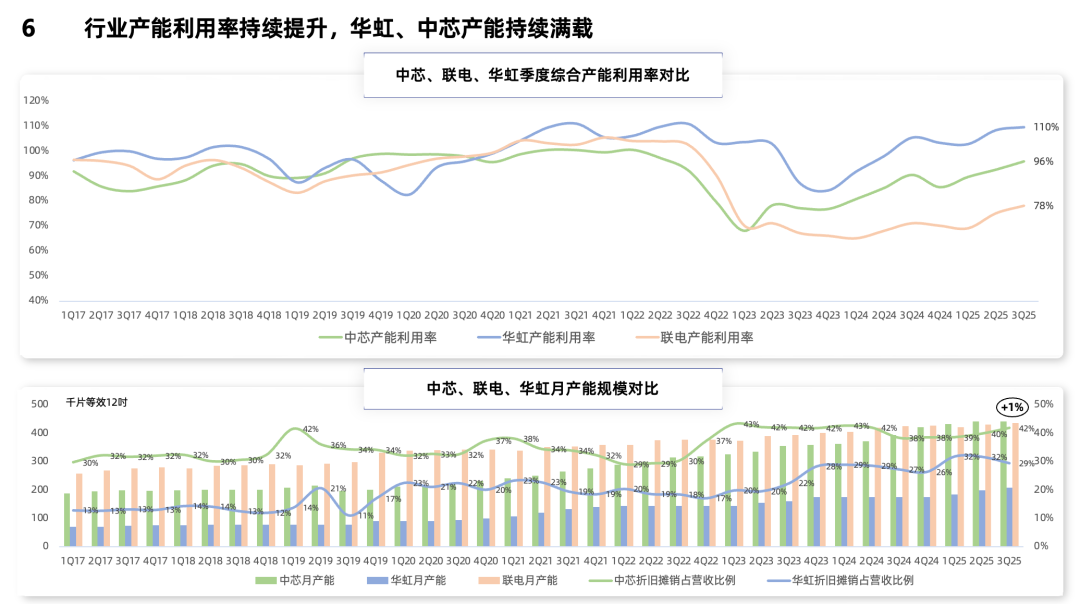

预计2026年延续高产能利用率;

-

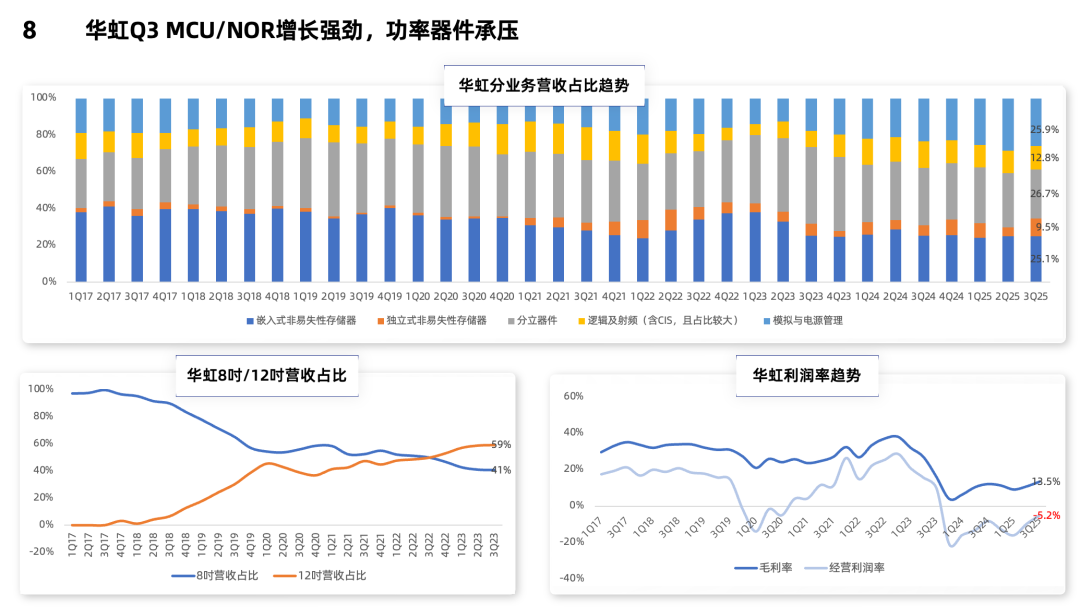

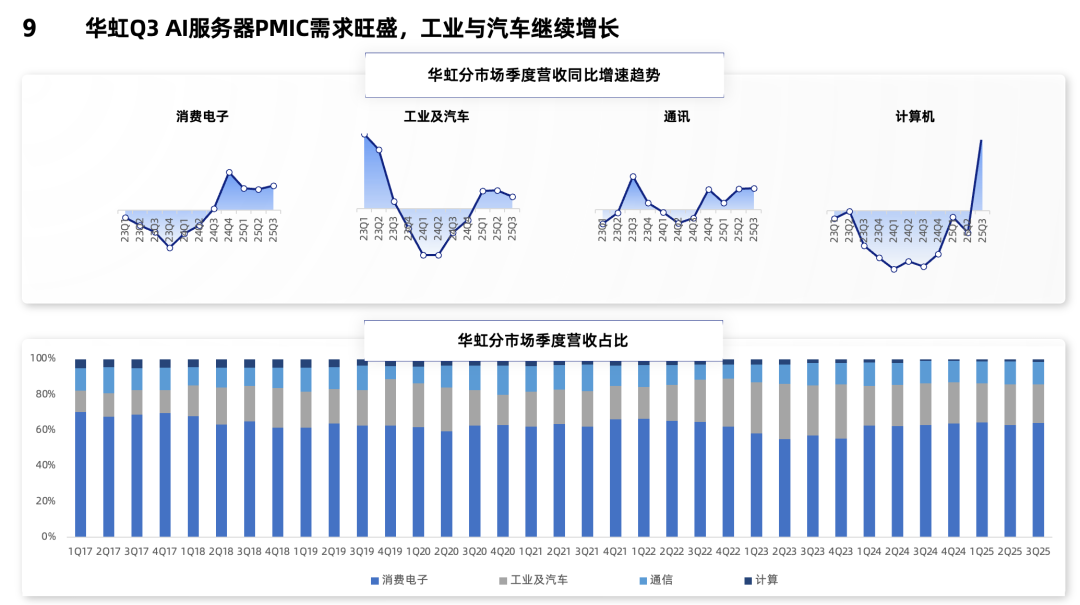

华虹半导体:

-

AI仍处早期阶段,预期继续增长;本公司不直接参与,但在电源管理器件、MCU及类电源相关产品配套技术侧受益显著;

-

AI服务器相关电源管理营收占比约10%-12%,将继续保持强劲增长;工业全年复苏态势较汽车更为明显;NOR市场稳步增长,与NAND/DRAM/HBM等其他存储品类的周期相关性不强;功率器件市场受产能内卷、SiC/GaN激进降价抢占市场影响;

-

无锡Fab 9一期扩张期将持续至明年年中,对于未来提价幅度需要保持谨慎,不宜设定过高预期;

总的来说,2025年Q3全球头部晶圆代工厂继续高歌猛进,Tier1先进制程增速领跑,Tier2成熟工艺也喝到AI汤。存储涨价潮对下游客户订单的影响或成为明年制约Tier2成熟工艺厂商增长最大隐患。

此前全球晶圆代工厂文章一览(时间由近及远):

《全球晶圆代工厂25Q2:AI PMIC需求爆发,成熟制程开始喝汤》

《全球晶圆代工厂25Q1:AI带动全年增长,手机、PC下半年能见度低》

《全球晶圆代工厂24Q4:泛AI需求持续扩散,汽车、工业有望开始复苏》

《全球晶圆代工厂24Q3:泛AI需求如期爆发,成熟制程开始喝汤》

《全球晶圆代工厂24Q2:泛AI需求爆发,先进制程吃肉,成熟制程喝汤》

《全球半导体晶圆厂24Q1概况》

《全球半导体晶圆厂23Q4概况》

《全球半导体晶圆厂、硅片厂23Q3概况》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。