美港股周报:英伟达财报能否打破AI泡沫论?

上周回顾:AI泡沫论打击科技股

1、行情动态

本周美国股市波动剧烈。周一受美国政府重开的乐观情绪推动道指创下历史新高,但随着AI泡沫的质疑声渐涨涨幅逐渐消退。交易员开始质疑估值过高和资本支出周期过长的问题。 $标普500(.SPX)$ 小幅上涨,而纳斯达克指数全周收跌。

美国参议院通过了一项临时拨款法案,将联邦支出延长至2026年1月30日,结束了史上持续时间最长的政府停摆。消息公布后,股市短暂上涨,随后获利回吐开始。美联储官员们对激进宽松政策的预期有所减弱。圣路易斯联储主席穆萨莱姆表示,12月降息“远非板上钉钉”。

如出一辙,港股同样冲高回落, $恒生指数(HSI)$ 尽管周涨1.3%,但失守27000点整数关口。各板块表现不一,有色和消费表现突出,而科技股则出现获利回吐,$恒生科技指数(HSTECH)$下跌 2.8%.

2、个股大事记

板块:投资者继续从高估值的AI成长股转向防御型和价值型板块。医疗保健板块(+4.5%)领涨,主要得益于强劲的盈利和并购传闻的重燃;能源板块(+2.6%)紧随其后,油价因地缘政治风险和需求预期而上涨。周期性板块和小盘股表现落后。

$英伟达(NVDA)$ :周初股价走强,但周中大幅下跌,原因是投资者质疑AI循环投资和估值是否过高。投资者在本周财报发布前降低了风险敞口。

$谷歌A(GOOGL)$ :伯克希尔哈撒韦公布第三季度投资组合中持有超过1780万股Alphabet A类股,这些股票目前价值49亿美元,是该公司第三季度最大的增持仓位。

$特斯拉(TSLA)$ :受科技股整体抛售潮影响,周四股价下跌 8%,自 9 月以来首次收于 400 美元以下,尽管周五有所反弹,但全周下跌约6%。

$CoreWeave, Inc.(CRWV)$ :尽管营收增长 133%,且第三季度亏损低于预期,但由于供应商产能延迟,该公司下调了全年业绩预期,股价仍下跌 26%。

$NEBIUS(NBIS)$ :第三季度盈利和营收均不及预期,加上为数据中心扩张筹集 2500 万美元股权融资,股价暴跌 25%。

$美国超微公司(AMD)$ :投资者日上调长期目标并预计人工智能和数据中心业务的复合年增长率将超过 35%,股价应声上涨。但随着人工智能热潮消退,股价有所回落,全周收涨 5.7%。

$台积电(TSM)$ :公布了强劲的 10 月份销售业绩,并上调了全年业绩预期,表明人工智能芯片需求旺盛,但受科技股回调影响,股价最终收低。

$思科(CSCO)$ :季度业绩超出预期并上调预期,人工智能基础设施订单额达 13 亿美元,并发布了乐观的多年展望。股价飙升约 10%。

$迪士尼(DIS)$ :业绩喜忧参半,流媒体和主题公园业务强劲,但传统电视业务疲软,股价下跌 5%。

$Sea Ltd(SE)$ :尽管营收超出预期,但盈利不及预期,股价下跌 6%。

$Oklo Inc.(OKLO)$ :亏损超出预期,股价暴跌 13%,但年初至今仍上涨 360%。

$Rigetti Computing(RGTI)$ :第三季度营收同比下降 18% 至 195 万美元,低于预期,股价暴跌 25%。

$应用材料(AMAT)$ :第四季度财务业绩强劲,并上调了第一季度营收预期,表明市场对人工智能芯片制造设备的需求旺盛。

$西方石油(OXY)$ :第三季度盈利好于预期,股价上涨 3.5%。公司业绩增长主要得益于产量提高和对 CrownRock 的收购。

$阿里巴巴-W(09988)$ (9988.HK),传已秘密启动“千问”项目,基于Qwen最强模型打造一款同名个人AI助手——千问APP,全面对标ChatGPT。

$小鹏汽车-W(09868)$ (9868 HK):发布人形机器人后,受益于中国电动汽车股整体情绪的改善,股价上涨11.6%。包括摩根士丹利、花旗在内等多家头部机构近期发布报告唱好小鹏汽车。

$腾讯控股(00700)$ (0700 HK):公布强劲的第三季度业绩,调整后每股收益同比增长21.6%,营收同比增长17.4%至271亿美元,创下2021年以来的最快增速。管理层强调,广告变现能力的提升以及人工智能驱动的定向工具带来的效率提高是业绩增长的主要动力。

$京东集团-SW(09618)$ (9618 HK):尽管营收增长13%,但由于生鲜食品支出增加和新举措的推出,第三季度利润暴跌58%,股价下跌5.7%。股价跌破长期支撑位。

$赣锋锂业(01772)$ (1772.HK):受储能市场需求爆发影响,六氟磷酸锂近乎实现一个月翻倍,带动锂电产业链股价大涨逾 9%。

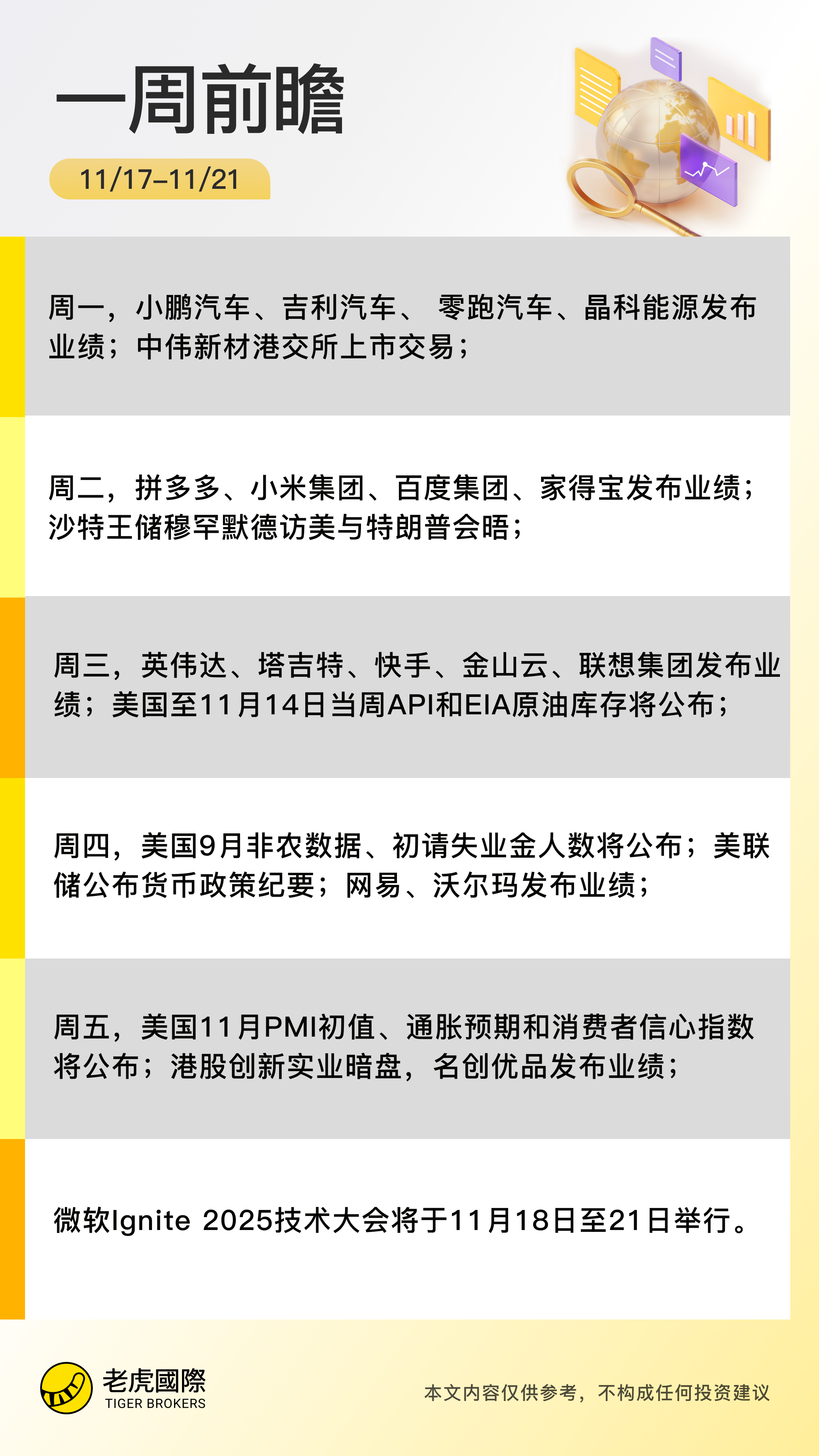

本周前瞻:英伟达财报&美国就业数据

1、大事件关注

美国方面本周迎来两大关键催化剂:英伟达的财报和姗姗来迟的9月就业报告——这两件事将对年底市场情绪产生重大影响。

结束长达43天的政府停摆,美国劳工部(BLS)将于 11月20日发布9月非农就业报告。同一天,美联储将公布的10月FOMC会议纪要,预计将揭示更加“鹰派”的降息前景。据“新美联储通讯社”Timiraos分析,12月会议可能面临两种选择:按兵不动,或降息但暗示周期接近尾声。此外,本周仍有多名美联储官员发言。当前,波士顿联储主席柯林斯直言进一步降息“门槛较高”,旧金山联储主席戴利也表示对12月的决定持“开放态度”。

中国方面:11月20日,将公布1年期和5年期以上LPR将公布最新值。

2. 美股财报季

本周,美股方面, $英伟达(NVDA)$ 将于周三收盘后发布财报,沃尔玛 (WMT) 则将于周四上午发布——届时将公布有关人工智能周期和美国消费者健康状况的两份财报。中概股方面, 小米、拼多多、快手、百度、网易、小鹏汽车、携程集团等公司将陆续公布美股或港股财报。$小米集团ADR(XIACY)$ $拼多多(PDD)$ $快手-W(01024)$ $百度(BIDU)$ $网易(NTES)$ $小鹏汽车(XPEV)$ $携程网(TCOM)$

英伟达市值一度突破 5 万亿美元,当前在标普 500 指数中的权重为 8%,年初至今已上涨 39%,但 11 月份下跌 8%,原因是市场对AI泡沫质疑。华尔街预计公司将迎来又一个业绩亮眼的季度。市场的关注点将集中在两个方面:一是AI芯片的供需状况,有报道称CEO黄仁勋正积极推动台积电增加产能;二是投资者需要看到AI芯片订单依然强劲的明确信号,以打消市场疑虑。大摩分析师预计英伟达即将公布的第三季度财报将成为突破性的一个季度,有望打破市场对其增长见顶的认知。

小米集团将于北京时间11月18日发布财报,机构预计公司2025年Q3实现营收1156.51亿元,同比增加25.02%;预期每股收益0.345元,同比增加64.48%。支撑这份增长的核心动力来自智能电动汽车业务的突破性表现,叠加物联网与互联网服务的基本盘稳固,即便智能手机业务面临短期波动,仍难掩集团整体的盈利弹性。

拼多多将于美东时间11月18日盘前发布财报。机构预计拼多多2025年Q3实现营收1087.34亿元,同比增加9.44%;预期每股收益14.890元,同比减少11.95%。投资者可重点关注拼多多国内业务的GMV增长动力与货币化率前景。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- DaisyMoore·2025-11-17英伟达财报一出,AI泡沫论该消停了吧!点赞举报