港股打新 | 创新国际,对标紫金国际和佳鑫国际,基石豪华,涨幅小于30%我会捞。

大家好我是兔子先生,港股打新类文章将通过发行情况、估值合理性、优势、劣势、推荐评级五个部分组成,关注我,加入港股打新群。

01发行情况

创新实业成立于2012年,要从事电解铝、氧化铝及其他相关产品的生产和销售。上游铝生产主要包含三个阶段,铝土矿开采、氧化铝精炼和电解铝冶炼。按照吨铝附加值计算,精炼和冶炼是铝产业链中附加值最高的环节,于2024年按产量计,公司位列中国第十二大电解铝生产商。

02估值贵么

从PE倍数来看,一点也不贵!感觉给二级市场留足了水位,如果按照219.8亿的市值来发行,相较于PE最低的可比公司也有30%+的空间。

03优势

1. 基石过于优秀。有点紫金国际的味道,包括高瓴、景林、泰康、中国太保、广发基金、富国资产、Millennium、Jane Street,而且现在基石也是很抢手的,需要提前很久锁定份额。

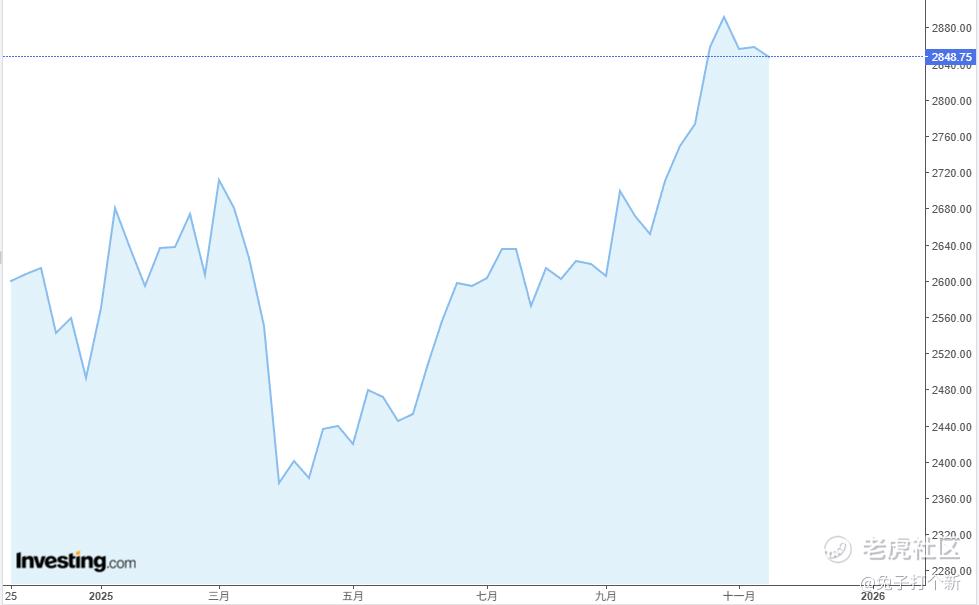

2. 铝的价格涨涨不休。如果说紫金国际是对标黄金,佳鑫国际对标钨,那么创新国际就是对标铝的价格。

目前铝最近价格为2855.35美元/吨,较今年年初的2554美元/吨上涨了11.7%。

今年八九月份上市的紫金、佳鑫也是从事有色金属的业务,上市后首日表现分别68.5%。177.8%。

3. 未来业绩可期。由于价格传导的缘故,铝的价格上涨会影响公司未来的利润,目前估值不是很贵,如果未来业绩市场,估值会进一步下降。

4. 中签率较高,值博率较高。感觉可以参考映恩生物,也有很多知名基石,超额认购倍数115倍,那时候回拨50%,乙头也有4.4%的中签率,目前创新国际70倍,应该和映恩生物差不多,但是映恩那时候回拨50%,散户手里货多了,创新国际乙头中签率应该是小于映恩生物的。

5. 可比公司股价表现非常好。中国宏桥,现在市盈率12倍,从今年年初开始涨幅超过200%,中国铝业涨幅高达166%,看来大家对有色的账上逻辑还是比较认可的。

04劣势

1. 传统行业想象空间有限。不像是前段时间很火的消费、生物医药、AI相关概念,只是一个传统概念。

2. 保荐人差点意思。一看到华泰,兔子先生就菊花一紧,加上中金,感觉就是保发行的情况,又不是中信大哥,而且现在中信大哥的神话也在下降。

3. 超额认购倍数不火爆。可能是行业和发行大的缘故,目前超额认购倍数只有76倍,10万手估计会雨露均沾。

05推荐评级

金兔,如果开10倍融资,10万手基本上会中签,基本面也还不错,大机构做基石,破发不至于,估计会像紫金一样慢慢涨,期望放低,就会有意想不到的收益。

兔子的投资理念也是希望大家可以稳稳的赚钱,那种赌博票或者性价比较低的票(A+H)一般不参与,还望大家多多理解~

评级说明如下:

金兔:融资认购(财务数据很好,市场行情不错,有国有背景的,有故事讲)

银兔:现金认购(没那么性感,但有几个点可以博一下)

铜兔:二级市场观望一下(平平无奇的公司,这类占比50%)

草兔:放弃(一切为了圈钱而上市的公司)

修改于 2025-11-20 18:13

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MabelReed·2025-11-17基石阵容超豪华,铝价继续涨就稳了!点赞举报

- 超越666888·2025-11-181点赞举报