财政周期的对手盘

本期内容延续上一期的《明年是财政宏观大年》——货币政策让路财政,总有一个在宽松的路上。

聚焦回国内,因为周四的大A收盘,上证创下“九年新高”,且收在新高。

图一:上证的突破盘

这个剧本是不是很熟悉?是的,曾在25.10.2《成为先信资本——AI的新奇点?!》:这就是典型的指数的个股权重集中度很高,控盘特征明显的操作。所以路径上,我们的确能看到千股在跌,指数在涨,涨跌家数55开,大盘不是在新高就在前高···(原文笔记)

所以并非意味着是一个“其乐融融的市场环境”,这一点曾经在25.10.16《中观宏观轮流转》、《如果说,我还在等千股跌停?!》谈及过市场-行业分化的情况,明年的轮动可能会更强,但板块的韧性会被财政筑底,当然笔者的持仓主线已经确定了···

而实际上明年货币政策尽管摊牌了,但真正的看跌期权是不能坦诚地放给市场的,米是给鸡看的,才能让鸡甘心追随···

国内的货币政策主放水,要么量(M1、M2继续扩),比如最近FED-FOMC降息之余还把量化紧缩的周期结束了,龙这边则是高调宣称恢复国债购买;要么质(降息降准),定向支持化债,趁股市好估值高,该让国企们多花些债的···

PS实际上从宏观基本面来看,国内就俩蓄水池,一楼一股,楼不便于再度成为财政-资源(土地为主)-产业链-劳动力的抓手,但股鉴于制度性设计是各处漏水,但缝缝补补还是能凑合成为财政-资源(动物精神)-产业链(跑马圈地角逐后的巨头企业)-产业链整合-劳动力的能动性仍存···

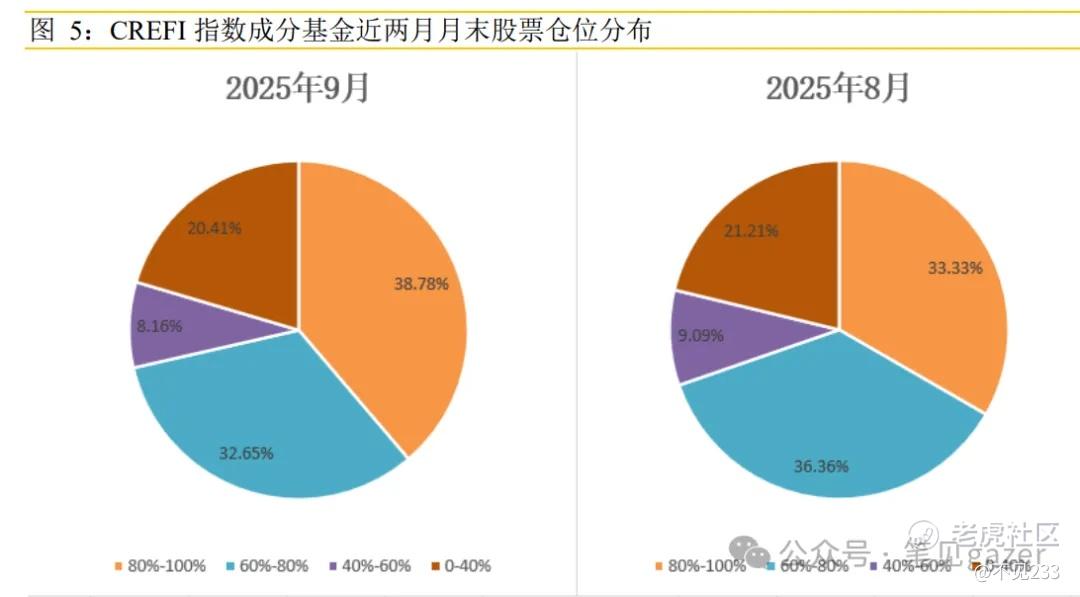

图二:私募基金们也在积极上仓位

如果对比年中的表现,显然回看图一的红框,上一轮9月的洗牌后,出清部分杠杆仓位以及对冲持仓后,25.7.26《跟踪“牛市”盛宴的指标们》,提出的四个跟踪指标之中,就是期权对冲+隐含波动率的抬升,即聪明钱们在用杠杆资金对冲持股的多头头寸···

而这一轮9月结束后,满仓超越三分之一,七成大半仓以上,私募作为资金结构的接力棒,他们终于回归了···

可以理解为牛市火箭的二级接力。

但回归标题,真就没有对手盘了吗?

有的,还是有的——

一个叫尤抱琵琶半遮脸的货币政策与竞速的市场法则,由于大A的政策信息熵是分层级的,以至于在每一轮周期轮动过程中,市场博弈终是往最高层级对齐的,故此必然会出现赶在信息熵扩散前,已经把估值拉得很高;而同时央妈也会趁着经济基本面预期好转之际,继续敲打债市···

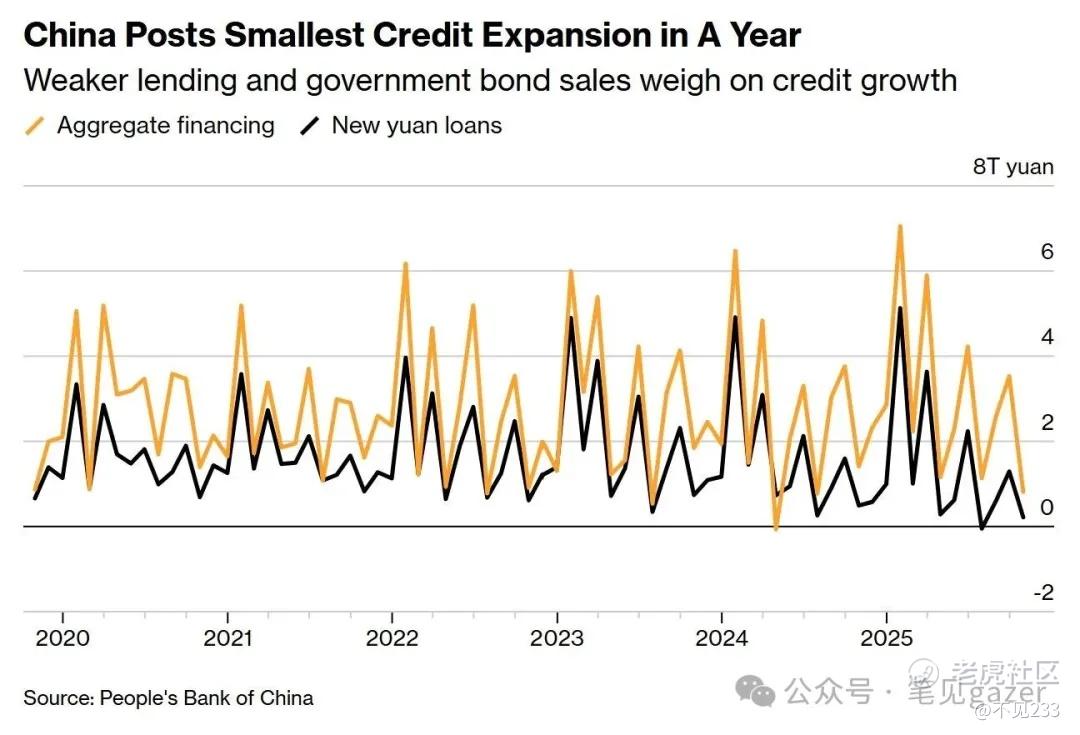

第二个叫宏观经济基本面,不便于细说,只谈两个部分,一房地产见(文末的星球笔记),以及最近银行直售法拍房,没有中间商赚差价;二为被流传为银行虚增贷款凑数的信贷脉冲···

实际上居民、企业新增贷款、接连创下08次贷危机以来的最差水平···

图:国内信贷脉冲表现

从需求端看,转化为上市企业们的利润去支撑大A的估值,要么来自居民部门,要么来自财政···

就看明年财政如何发力,去支撑大A再创新高吧···

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。