虎牙Q3营收不及预期,净利润继续下滑,股价应声大跌超4%

虎牙 Q3净利润同比大降超 59%,营收同比增长 9.8%但不及市场预期

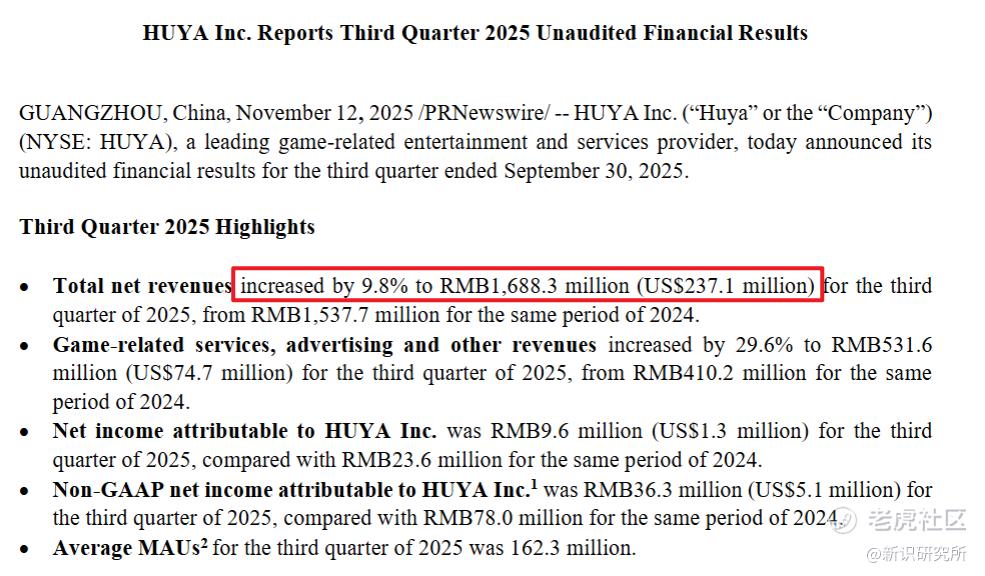

2025 年 11 月 12 日,虎牙(NYSE:HUYA)披露 2025 年第三季度未经审计财报,尽管总营收创近九季度新高,但增速未达市场预期,且净利润延续同比下滑态势,财报发布后公司股价单日大跌 4.29%,市场信心受短期业绩压力影响明显。

财报显示,该季度虎牙总净营收为 16.883 亿元(约 2.371 亿美元),同比增长 9.8%,虽较此前多个季度增速有所回升,但低于市场此前普遍预期的 17 亿元以上规模,核心增长动力仍显不足。

从业务结构看,直播服务作为核心板块,营收为 11.567 亿元,同比仅微增 2.6%,增长主要依赖直播付费用户平均消费额提升,而用户规模增长的乏力制约了整体营收突破。

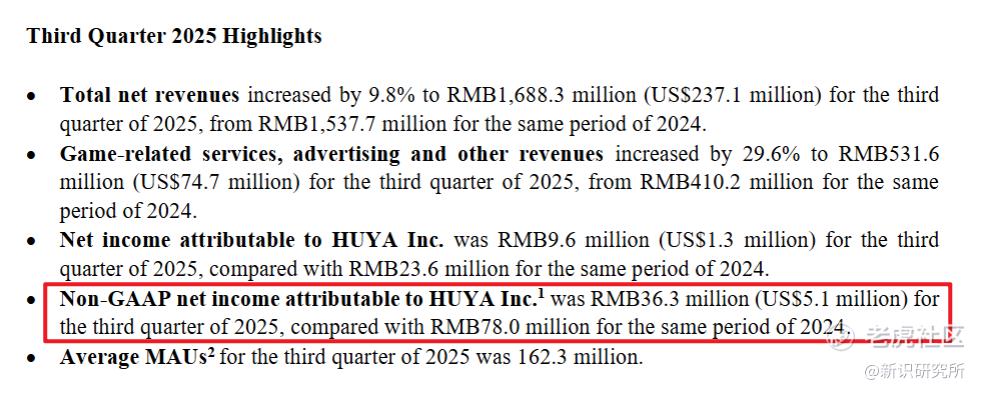

盈利端表现更显承压。GAAP 口径下,归属于虎牙的净利润为 960 万元(约 130 万美元),较 2024 年同期的 2360 万元大幅下滑 59.3%;即便剔除股权激励、投资减值等非经常性因素的 Non-GAAP 口径,净利润也仅为 3630 万元(约 510 万美元),同比 2024 年同期的 7800 万元下滑 53.5%,连续两个季度呈现双位数降幅。

净利润下滑背后,是营收成本的刚性增长 —— 该季度营收成本同比增加 9.6% 至近14.6 亿元,主要因收入分成费、内容成本及游戏内道具成本上升,尽管研发、销售费用有所收缩,但仍未能抵消成本端压力。

值得注意的是,公司此前重点推进的战略转型板块虽有亮点,但尚未能有效对冲核心业务颓势。本季度游戏相关服务、广告及其他业务营收达 5.316 亿元,同比增长 29.6%,占总营收比例提升至 31.5%,且主要得益于与腾讯等游戏公司的深化合作,但该板块体量仍较小,短期内难以成为盈利主力。

市场对业绩的担忧直接反映在股价上,财报发布次日虎牙股价大跌 4.29%,投资者对公司短期增长动能及盈利修复节奏持谨慎态度。

管理层在财报中表示,未来将继续推进营收多元化与成本管控,但在直播行业竞争加剧、用户增长见顶的背景下,如何快速激活新增长曲线,将成为虎牙能否重获市场信任的关键。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。