NVO一直下跌,该不该怕?

答读者问 5:NVO $诺和诺德(NVO)$ 一直下跌,该不该怕?

肥猫的朋友们,又见面了!这里是专注于让价值投资变得简单又实用的美股投资频道。

最近有读者询问了较多关于NVO 的问题,今天就集中回答一下。

问题一、最近很多跌的很厉害的股票反而还在跌、涨的很厉害的票一直在涨,按照你的投资思路买入这种所谓的超跌票然后赌概率能反弹个20-30%,在今年这种AI行情下有考虑过概率吗?还是说你是以3年到5年时间线来进行投资的,能否也和读者做一些说明

——来自对《沃尔特·施洛斯——买历史业绩好、陷入困境的公司》一文的提问

肥猫:肥猫的投资思路,简单来说就是:什么(优质)股票便宜(即超跌),就买什么。不在意当下是什么行情,也不跟踪热门股票。

跌得厉害的股票很可能继续下跌,因为就是公司本身出现了某些问题,市场暂时不看好它,所以价格才会低。不然的话,无论是散户还是机构都不是傻子,闪闪发光的股票必然会被疯抢,股价也就不可能便宜。

那这时候怎么办呢?

我们并不是在交易谁能更快获得消息,反应更灵敏——那一场比赛我们永远比不过。

我们交易的是“反人性”的逻辑。多数人不愿意等待,对短期的不利消息更容易焦虑。而我们相信,好的东西长期来看始终有价值(即稳定盈利的生意始终值钱),不管当下市场怎么看。

从结果上看,肥猫的保守实操数据如下:

胜率约80%(猜错不赚不亏),资金利用率约85%(平均留出15%的现金),假设平均反弹幅度约25%,资金一年周转一次。由此计算的保守年化收益率约17%,仍高于定投(后文解释)。

为什么可以假设“猜错不亏”,因为我们的资金周转率实际上是高于1的。另外,我们并不限定一只股票必须持有3年或5年,也不排斥3个月或5个月。时间从来不是约束条件,收益率才是。当股票达到我们满意的收益区间,就可以选择兑现;如果市场暂时不给机会,我们也不介意耐心等待。换句话说,市场决定节奏,我们决定出手的标准。事实上,很多时候,市场的节奏比我们预想的要快。

当然,并不是只有这种投资才能赚钱。

市面上还有许多其他能盈利的策略,只不过并不适合散户想要“长期、稳定、舒服地赚钱”的目标——因为散户缺乏足够的资源、数据和团队支持。

再看读者提到的“涨得很厉害的票一直在涨”,这就是”动量投资”背后的逻辑,本质就是“追涨”。对于动量投资者来说,最大的难题是:如何判断上涨动能能否延续。

一旦提前下车,或者追在山顶,就会陷入尴尬。

如果你没有额外的工具或模型能判断趋势延续,只是“看到涨了才知道它在涨”,那其实只是句废话。后面还能不能涨,就只能赌。而这种赌的概率,远低于我们抄底优质股时“赌它反弹”的概率。

有些读者容易产生一种错觉——仿佛自己总有抓住那些暴涨股票的好运。

但正如那句老话:“只见贼吃肉,不见贼挨打。”

你之所以看到那些“涨了还在涨”的股票,是因为它们此刻还在涨。而那些曾暴涨又暴跌后没再起来的股票,媒体和散户都早已不再提起。

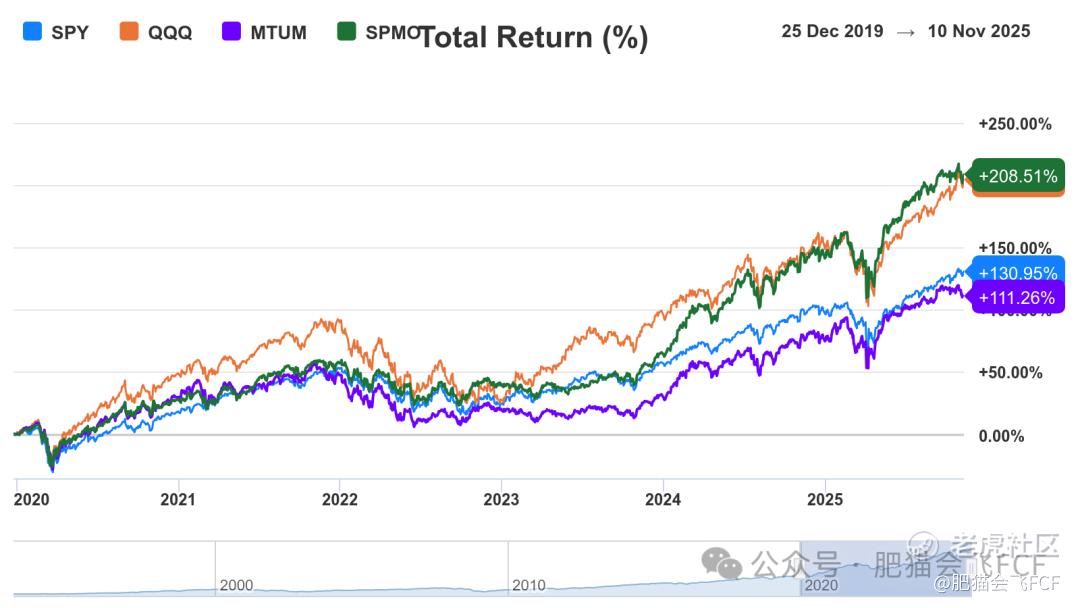

所以,最合理的比较方式是看相关ETF定投的长期回报率。

ETF中有两只代表性产品:MTUM $MSCI美国动量因素ETF-iShares Edge(MTUM)$ 和SPMO $Invesco S&P 500 Momentum ETF(SPMO)$ ,它们在2020-2021年因大涨超过SPY而一度爆火。

下图展示了 SPY $标普500ETF(SPY)$ 、QQQ $纳指100ETF(QQQ)$ 、MTUM 以及 SPMO 这几只ETF在过去五年的回报率对比。 表面上看,SPMO 的收益似乎略高于其他几只ETF,但问题在于——散户又如何确保自己选中的恰好是表现最好的那一只,而不是MTUM呢?

更重要的是,在很多时候,SPMO 和 MTUM 的回报率并没有显著超越 SPY 或 QQQ。 此外,五年/十年期的累计回报率往往高度依赖于你选择的起始时间点,稍有不同可能结论就会完全相反。 因此,更有意义的比较方式并不是单一时间段的累计收益,而是长期定投(DCA)的平均收益率。

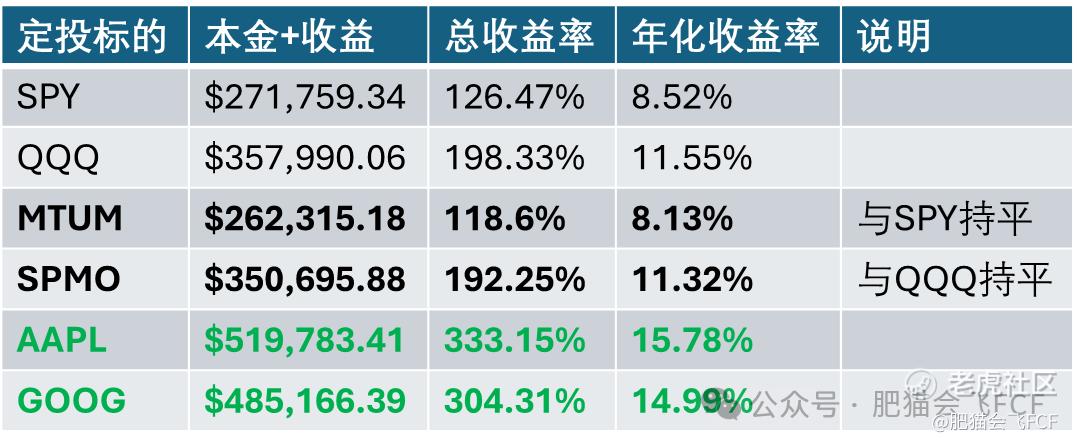

下表展示了过去 10 年中,每月定投 1000 美元的回测收益情况(总投入 12 万美元)。

结果显示,MTUM 与 SPY 的表现几乎持平,SPMO 与 QQQ 也大致相当。 但与之相比,AAPL 和 GOOG 的长期回报率则显著更高——这两只无疑是长期以来的绩优股代表,在稳定增长与复利效应的加持下,远超动量型ETF的收益表现。

问题二、(你提到NVO剔除减肥药收入后,其PE仍然相对便宜。那现在)NVO的CEO把“减肥药”作为核心战略,你怎么看?

——来自对《沃尔特·施洛斯——买历史业绩好、陷入困境的公司》一文的提问

肥猫:公司管理层当然需要着眼未来,并向投资者描绘清晰的发展蓝图。毕竟,如果一家公司固步自封、吃老本,那么未来必然会走向衰退。就像我们之前提到的英特尔、柯达和诺基亚那样。 因此,当NVO的CEO表示要将“减肥药”作为未来核心战略时,至少说明公司依然具备进取心,并不满足于既有的糖尿病药市场与收入,而是希望进一步拓展新的增长空间——至于能否成功,则是另一回事。

然而,从投资估值的角度来看,企业价值应该建立在其已经占据的市场和稳定的盈利能力之上。如今的股市更倾向于根据“未来预期”来定价,即便这些预期往往尚未真正反映在公司的收入和利润中。 但事实是,无论管理层如何描绘未来蓝图,或者华尔街如何兴奋或失望,公司的长期价值最终仍扎根于当下已实现的盈利基础。

举几个例子:

-

AAPL (苹果):苹果在人工智能领域的落后几乎是共识,甚至不得不花费巨资与GOOG达成协议,让后者为Siri提供支持。它的股价也曾因“AI落后”被市场打压。然而,如今股价重新登顶,靠的并不是AI,而是其强大的手机及服务体系所带来的稳定利润。

-

GOOG(谷歌):过去很长一段时间,谷歌被认为在AI竞赛中落于人后,甚至有人担心OpenAI会通过新型搜索方式蚕食其广告业务。可如今GOOG又重回市场宠儿,核心基础仍是广告业务依旧稳固、现金流强劲。要知道,AI相关业务的开销在持续上升,净利润贡献仍不到20%。

-

META(脸书):曾经因押注元宇宙而饱受质疑,股价暴跌。可在元宇宙项目调整、聚焦主业后,其股价重新回升。真正的支撑,仍然是老本行——社交网络广告业务的强大盈利能力,而非AI或开源模型。

简而言之,未来的故事是股价的催化剂,但公司的价值基石始终来自“现在靠什么赚钱”。 未来的事谁也无法准确预料,赌未来故事能否兑现就是投机,而不是投资。注意这里和巴菲特未来现金流折现的本质区别。

问题三、(特朗普要求降低NVO减肥药价格,NVO高管在白宫晕倒)你现在能理解为什么大V选择礼来而不是NVO了吗?欧洲企业自身的风险也需要考虑一下吧

——针对《我为什么敢越跌越买?》的提问

肥猫:首先,朋友们应该也都知道了——社交媒体上所谓的“NVO高管在白宫晕倒”其实是误报,当事人实际上是 礼来(LLY $礼来(LLY)$ )的一位来宾/患者。 尽管报道是错误的,但NVO当天股价依然受到影响,盘中一度下跌约3%。这就是股市的常态:当公司顺风顺水、股价上涨时,追捧者越多,价格越被推高,形成正反馈循环;而当公司遭遇利空、股价下跌时,市场情绪又会反向放大,甚至连毫无根据的消息都能成为“踩上一脚”的理由。

其次,我们要明白,市场的反应往往远比事实更情绪化、更短视。 就连政府公布的统计数据,几个月后都可能被大幅修正;那么一则新闻、一场风波,对公司基本面的长期影响可想而知。 更何况,即便某些事件是真的,它们对公司长期盈利的实际冲击,也往往远低于市场当初的悲观预期。 这一年我们已经经历过无数类似的情绪波动——战争的影响、石油价格的冲击、贸易战的担忧、降息节奏的不确定……每一次,投资者都被短期情绪牵着走;可当风平浪静、回头复盘时,才发现当初的恐慌其实大多是过度反应。

至于“欧洲企业风险到底有多大”,可能确有其事,但没人能准确量化。 与其忧心忡忡,不如回到投资最核心的逻辑:公司业绩是否稳定增长?利润率是否足够优秀?估值是否低得诱人? 至于政策、舆论、地缘政治等外部噪音,我们大可以先坐下来——看戏、看情绪、看估值。 等局势稳定之后,再来冷静复盘,也许那才是理性投资者真正的胜场。

至于LLY,如果它下跌低估了,肥猫也会买。但是以当前的估值来看,我觉得NVO更划算。

结尾

股市每天都有新故事,但价值的核心从未改变。 无论市场如何喧嚣,盈利、估值与耐心才是投资最可靠的三角支柱。

免责声明:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 静静收割美狗·2025-11-12怕个锤子,已经趋势向上啦点赞举报

- PhoebeReade·2025-11-12跌多就是机会,耐心等反转!点赞举报