2025年茅台三季日本简析-矬子里的将军

一、财报分析

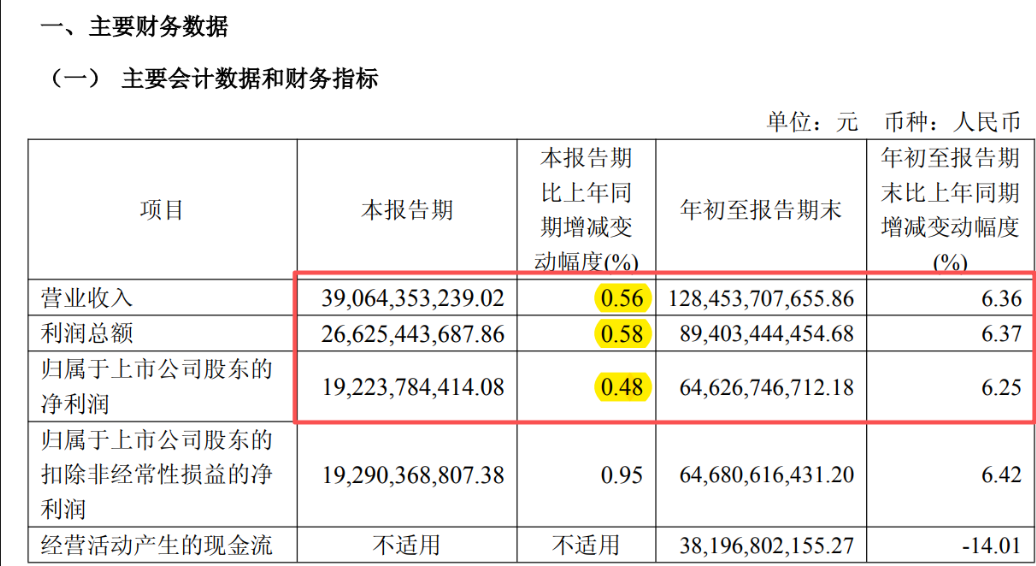

1.1整体分析

2025年前三季度营业收入1309亿,同比增长6.3%,没有达到年初制定的9%的增长目标。归母净利润646亿,同比增长6.25%,略落后于同期营收增速。

分季度来看,三季度398亿,同比增长0.3%,归母净利润,三季度单季192亿,同比增长0.5%,觉得是不是很差,幸福都是比较出来的,就这业绩,依然是白酒行业里最靓的仔。

整个白酒企业,在今年的三季度,都感到阵阵寒意,整体那叫一个惨。

看到这种情况,是不是觉得白酒只分两种:茅台和其他白酒 。

1.2产品结构

前三季度,茅台酒营收占比86.1%,系列酒营收占比13.9%,而三季度,分别占比为89.4%和10.6%。 茅台酒,前三季度营收1105亿,同比增长9.3%,而三季度单季营收349亿,同比增长7.3%,可见在三季度茅台酒也受到影响,但是仍然非常优秀。

现在除了飞天茅台,其他所有的产品价格都已倒挂,包括非标茅台。所谓非标茅台,可以简单理解为53°飞天茅台之外的其他茅台产品,包括茅台年份酒、精品茅台、生肖酒、低度茅台,以及高尔夫等衍生产品。只是这些产品的体量并不大,所以市场并没有那么重视。

系列酒,前三季度营收179亿,同比下降7.8%,其中,三季度单季营收41亿,同比下降34%。系列酒一季度还是双位数高增长,三季度就大幅下滑,可见,系列酒的品牌力还不足,所处的价格带,又是竞争更激烈的地带,受白酒行业下行影响更严重。

系列酒很有可能下滑更严重,因为在三季度末时,国内累计增加182家系列酒经销商,每个新增的经销商,都需要囤一些酒的,这些也可以看成是对系列酒的一种托举。如果把系列酒单独看,也和其他中端白酒差不多的下滑。

1.3应收票据余额

三季度末应收票据为52.1亿,相比年初的19.8亿,增加32.3亿,应该是贵州茅台酱香酒营销有限公司接受银行承兑汇票办理销售业务增加。为了缓解系列酒经销商的资金压力,已经大幅放宽了对其财务政策,允许使用更多的银行承兑票据。 系列酒高速增长的年代过去了,虽然末来几年,每年的量都有较大的增长,但是现在价格倒挂严重,只能控量挺价了。

1.4 渠道结构

直销渠道,前三季度营收556亿,同比增长6.9%。而三季度单季营收155亿,同比下降14.9%,其中“i茅台”平台收入约127亿。这是直接面向消费者的直销渠道,现在i茅台上的产品,全部价格倒挂,现在还在上面买酒的,就为了保真,那种伪需求,主要是黄牛申购的,基本没有了,主要是再申购就是赔钱,黄牛买主要是为了挣钱,没有利润,自然就不买了。在接下来的时间里,这块还会继续萎缩,直到价格不倒挂为止。

面对这种情况,茅台公司只好将更多的销量投向批发渠道,这会体现出经销商的重要性了。所以三季度,批发代理渠道,营收为235亿,同比增长14.4%,而前三季度累计营收728亿,同比增长6.3%。今年没有提价的红利了,增加营收,只可能是销量的增加。

1.5 合同负债

对白酒了解越来越多之后,觉得这个指标看看就可以了,没有那么重要了,尤其是茅台。三季度末约为77.5亿,相比二季度的55亿,增加了22.5亿元。

这些都是强大的经销商作为蓄水池的价值和作用,记得市场零售价3000多时,连茅台1935都有溢价,很多人说取消经销商,还是管理层睿智,对于白酒行业,尤其是茅台,这不是送分题,而是送命题。而张董把经销商当成家人,还是很睿智的,现在携手共渡难关。

1.6更换董事长

10月25日上午,茅台集团召开大会宣布重大人事调整:张德芹不再担任茅台集团董事长职务,另作他任。贵州省能源局局长陈华接任茅台集团董事长。

茅台是一家耐造的企业,近5年,四换董事长,换成一般的企业,基本上一命呜呼了。张董在位时间很短,还没有什么作为,再加上也没什么出格的事,一直谨小慎微、中规中举,突然就给调走了,多数猜测大可能是出事了,我也认为出事的概率较大,茅台董事长只是一个高危职业。

茅台就这点好,不论换谁,都不影响业绩,该挣的钱都挣了。这就是茅台品牌的无可替代性,产品的稀缺性,再加上茅台酒不会过期,品质反而会随着时间推移而提升,最差现在少买点,多留些存货,等过几年,卖更贵的价格。记得当年泸州老窖就有过这种狗屎运。

1.7小结

在经济和消费都在下行的情况下,白酒的动销就很难了,再加上禁酒令的加持,只会更难。不过茅台的经销商过的还是很滋润的,出厂价1169元,现在市场零售价在1700元,利润空间依然很大。当然可能公司会让搭售一些其他产品,可以肯定的是依然有利润,只不过不是那么暴利而已。

三季度白酒行业整体这么差,也是有点意外的,估计最差的时候已经过去了,现在需要面对的是出清社会上的库存。这个也需要时间,短期内,白酒企业的业绩很难有大的反转。

二、估值

其实茅台这种企业,三季度的财报,大概看一眼就可以了,没有太多的东西,对于投资者来说,对企业的估值很关键。年初的时候,公司制订的是增长9%,一般的情况下利润增速不会低于营收的增速,当时估值时取的10%的增速,预估的是948亿,在中报时,觉得能完成目标就可以了,把目标减到9%,因为张董第一年上来,不太可能完不成自己制的目标,现在张董调走了,可以正常下调目标了,营收估计也很难达到目标了,利润也就无从谈起了。

四季度按同比零增长吧,前三季度646亿,去年第四季度为254亿,所以今年的归母利润取900±10亿吧。没有办法,现在的经济形势,能完成这个目标,我觉得就够了。

末来,就是茅台也无法再现前些年的那种高增长了。那是一个企业最肥美的时刻,量价齐升,还有估值提升的加持。未来产量方面,三四年可以出售的茅台酒在量上没有什么提升,而提高出厂价,也很困难,想想前些年,出厂价969元时,零售价最高到3800元,一直有各种原因阻碍提价,未来即使提价,在我看来,也很难,并且幅度也很小。提价动的利益太大,不得不让管理层用其他方式来解决。

很多茅台的投资者觉得茅台提升营收的招数很多,就看管理层愿不愿意用了,但是,我认为,那些招数,提升的营收所占比例太小,对整体营收已没有那么大的影响了。现在茅台的体量越来越像一个公共事业股了。我持有茅台,更看中的是确定性,那怕未来一年有8%的收益,我也可以接受,如果想要更高的收益,在我看来,还是挺难的。

估值和买卖点,等年报时,再做调整,目前肯定不可能到高估卖出的,至于买入可以有一个大概的参考。现在的价格只能说是不贵,但也没有明显的便宜。

由于有一定的茅台仓位,现在再加加仓,想拉开点价位,大概取18倍PE时吧。

900* 18/12.52=1293元,可以取个整个在1300元左右时,把仓位打满。为什么打满呢,因为现在是牛市,对于茅台这么确定的标的,再低的估值,我是不想等了,如果是耐心的投资者,可以继续等15PE,巴菲特经常买那么低的估值标的。我现在更多的是微动,由于工作收入减去日常开支,每年也没有多少资金加仓,所以有耐心等。

三、白酒值得加仓吗

3.1禁酒令的影响

年初的时候,是比较乐观的,没有想到今年5月份出台禁酒令,对白酒行业影响非常严重,直接导致第三季度除了茅台,其他酒企同比都是负增长。

这种政令,刚开始时会不合情理的严,我D向来是矫枉必过正,所以对三季度企业的财报有明显的影响,但这种偏紧的政令不会持续很久的,现在上层逐渐的纠偏,对于合理的消费需求进行鼓励了。

不过对于体制内以及央国企的人员,并不会立刻就出来消费,而需要一个过程,让时间慢慢治愈这种聚餐的恐慌。所以禁酒令对未来白酒影响越来越小,一直到末来某个时间段,大家都不再提了为止。

高端白酒是商业的润滑剂,未来经济肯定会越来越好的,只要商业越发达,就得需要更多的润滑剂。再加上白酒具有极强的成瘾性,中国有2000多年的白酒历史,不可能到我们这一代就消亡的。

3.2 社会库存

现在白酒的社会库存确实非常高,如果处于强势的白酒企业还可以继续给经销商压货的话,他们是不会停的,现在差不多到了博弈的高峰了,再压就压崩了,至于消化这种库存需要多长时间,在我看来,对于高端白酒来说,只要经济好转,这些库存很快就消耗完了,影响并不大,但是对于中低端白酒,可能需要很长时间。随着人口结构的变化,现在白酒的消耗量正在下滑,我自身感受就很明显。

我身边的同学或是朋友,按说正值白酒饮用的高峰期。每次小聚时,大家喝的量明显偏少,开始逐渐向好酒靠拢,这也符合人性的规律,开始少喝酒和喝好酒。

所以对于投资白酒,一定要选确定性强的企业,首选茅台,在中国,茅台的品牌力太强了,不论是喝酒的还是不喝酒的都知道茅台,所以未来,那怕只剩下一家酒企,那也是茅台,不用担心茅台的库存,至于其他白酒,很可能日子没有前些年好过,只不过白酒具有高毛利,库存不贬值等特点,依然是一门好生意。

3.3 年轻人不喝白酒

关于年轻人不喝白酒的问题,就像说少女没有更年期一样。人口减少及老龄化是确定的。但茅台酒的增长与人口增长从来都没有强相关性,而是跟人均可支配收入相关。

年轻人什么时候都不是高端白酒的消费群体,想想看啊,刚开始工作,收入一般都不会太高,高端白酒不是他们的菜,等他们有一定的社会阅历,收入有一定的增长了,那会儿才有可能成会高端白酒消费者。

不过,现在很多产业,比如科技、文化等行业与之前建筑、工程类差距较大,这些行业,对白酒的需求确实不高,这也是白酒投资者所担扰的,在我看来,这对整个社会的白酒消耗量影响较大,但是对高端白酒影响不大,因为高端白酒每年的产量还是很有限的,并不是日常的口粮酒。这些高端白酒大都用于一些重大事件时使用,比如过寿、结婚、升迁、团聚或是请上级单位或领导,以及送礼。只要经济好转,这些活动就会多起来,完全不是现在这种萧条的样子。

如果是投资茅台这种企业,对于这个问题,也不用担心,这根本就不是问题,茅台就是扩产之后也没有这么大的产量。

3.4在白酒里躲牛市

今年股市创近10年新高,但是主要上涨的是科技、通信、半导体、银行等行业,并不是普涨,尤其是白酒行业,正在经历行业周期,整体都是下跌的,茅台也不例外,所以重仓白酒的投资者,会有一种错觉,就是牛市与自己无关,看别人赚钱,自己的账户大幅跑输指数,心里很不是滋味,很想切换到热点板块,但是又不甘心,在我看来,还不是纯正的价值投资者。

我对价值投资已有较深理解,现在的茅台值得持有,但是有新增资金,可以把增持价格拉开一些,毕竟前几年,遇到太多次严重低估的时刻,茅台一直比较坚挺,现在还有近20的PE,末来很可能会到15PE,一般的价投,到这么低的PE时,早就没有钱了,所以这次可以耐心些,能不能捡到便宜。

现在行业还在下行,仍然看不到行业反转的可能,现在这种老登股也不受市场待见,给不了多高的估值,所以可以多给一些时间观察。

大V加仓茅台

段永平可以说是价值投资领域里的大佬,他最近在加仓茅台,他的投资业绩非常可观。他看茅台是看十年的,这就非常厉害,有这种大V站台,多少还是给一些投资者信心的,这种信心最终还是靠自己。

还有一个白酒领域非常出名的基金经理张坤,茅台一直是他头部的重仓股。相信市场中还有很多基金经理,都会配一定仓位的白酒,尤其是茅台。

茅台还有未来吗

一般买茅台酒主要两个目的,商务宴请和送礼。大家对商务宴请用茅台都非常了解,用茅台宴请客户是表达对客户最大的尊重,这种尊重一定会得到相应的回馈,用其他酒宴请十次也不如用茅台酒宴请一次有效果。

从这个意义上讲茅台酒是成本最低的社交品,也是最有效的社交用品。由于禁酒令以及经济下滑,目前商务这块受的影响较大,送礼还是刚需,不会有比这个拿得出手的了。试着想想,自己去别人家串门,拎2瓶茅台,那一定是个不错的选择,礼多人不怪。参加聚会,拎一瓶也不错。

最后,在中国做投资,茅台是绕不过去的,任何投资者,不能从茅台上赚到钱,大都是因为不甘心和贪心。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。