桃李面包以需求为导向打磨产品,连续六个季度营收下滑

出品:山西晚报·刻度财经

桃李面包上新七种酵母面包等新品,却同步现创始人减持、长子清仓,三季报营收净利双降,烘焙行业洗牌下,面包巨头陷困境。

东北的大型超市还是街边小店,无处不在的桃李面包承包一整个秋天的满足感。新品海盐柠檬味、生椰拿铁味秋日限定,香橙、香芋、生椰拿铁、香蕉、巧克力、牛奶蛋羹等七种口味,掀起一股新品购买热。

10月10日,桃李面包发布公告称,实际控制人吴志刚因家庭资产规划需要,计划通过大宗交易方式向其配偶盛雅莉转让股份合计不超过3199.44万股,占公司股份总数的2%。一致行动人吴学东计划通过集中竞价方式减持股份合计不超过189股,占公司股份总数的0.00001%。

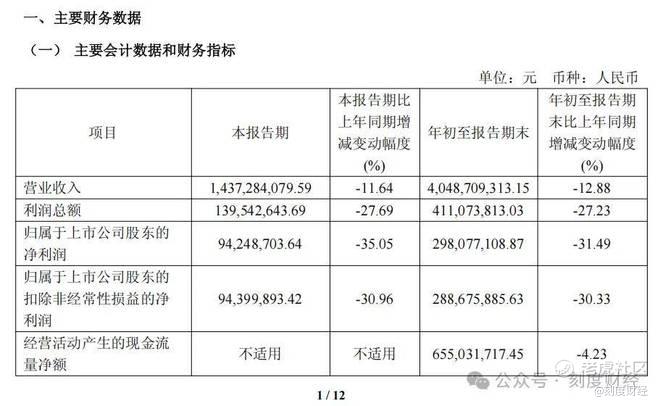

《刻度财经》研究桃李面包的三季财报发现,前三季度营收40.49亿元,同比缩水12.88%,这是连续第六个季度下滑,归母净利润2.98亿元,直接跌去31.49%,净利润率跌至五年同期最低的7.36%。

图源:桃李面包2025年三季度报告

台前是冷柜里的新品狂欢,台后是财报里的业绩寒冬,作为从东北起家的短保面包巨头,桃李面包曾靠中央工厂和批发模式在行业内崭露头角,如今却要面对老路径跑不动、新方向没踩准的困境。

这场关于生存与突围的战争,早已在超市面包柜架外,悄然拉开了序幕。

01

营收利润的坍塌

翻开桃李面包2025年三季报,最刺眼的不是单一数据的下滑,而是营收降速赶不上利润降速的恶性循环。前三季度40.49亿元的营收规模,较2024年同期的46.47亿元少了近6亿元,连续六个季度的下滑已形成惯性,这是公司自2015年上市以来少有的低迷周期。

回看桃李面包的利润端表现,31.49%的归母净利润降幅,是营收降幅的2.5倍,净利润率从2024年三季度的9.36%跌至7.36%,创下五年同期最低值。净利润进一步下滑,意味着桃李面包的薄利多销模式正遭遇前所未有的挑战。

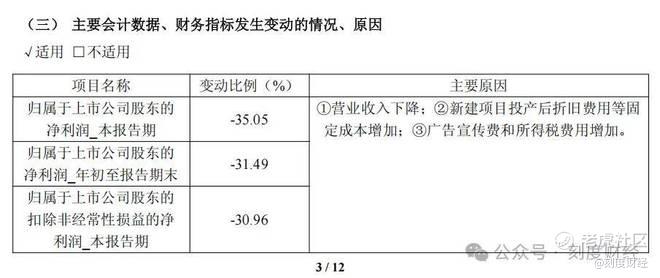

桃李面包给出了三点原因,其中包括营业收入下降,新建项目投产后折旧费用等固定成本增加,广告宣传费和所得税费用增加。前三季度,公司销售费用3.5亿元,略低于2024年同期的3.68亿元。但由于营收降幅较大,销售费用率从7.91%,提升至8.64%。

图源:桃李面包2025年三季度报告

这种业绩坍塌的根源,藏在成本与收入的反向拉扯里。

作为典型的中央工厂和批发模式企业,桃李的成本结构具有极强的刚性。固定成本的激增。为了实现桃李面包“桃李满天下”的全国化目标。

据了解,公司过去三年疯狂扩张产能,截至2022年末已投产22个生产基地,另有7个在建项目涉及30.89万吨产能,佛山华南烘焙食品中心更是计划总投资20亿元。这些项目带来的直接影响是,2025年前三季度固定资产规模飙升至50.07亿元。

图源:桃李面包2025年三季度报告

可产能扩张并未带来对应的销量增长。2025年前三季度受营收下滑影响,这意味着,桃李面包要面对折旧成本,形成产能过剩、固定成本高、利润压缩的死循环。

目前,桃李面包在全国市场建立起31万多个零售终端,与许多大型商超,如永辉、华润万家、大润发、沃尔玛等建立了合作关系。尽管,桃李面包加快了南方市场的渠道开发,和物美、家家悦连锁、新天地连锁等建立合作,面临的挑战是烘焙行业整体竞争烈度的加剧。

据红餐产业研究院数据显示,2024年烘焙赛道新增门店10.3万家,闭店9.5万家,近三分之一的淘汰率。而2024年烘焙(专门店)市场规模同比增长5.2%,达到1105亿元,2025年市场规模或将达到1160亿元。

图源:桃李面包2025年三季度报告

不过,剥开业绩的寒意,桃李的财务基本盘尚未完全破裂。截至2025年9月末,公司资产负债率为28.59%,低于2024年同期的29.60%,没有短期偿债压力。经营活动产生的现金流量净额达6.55亿元,远低于净利润降幅,这说明公司卖面包收到的真金白银仍相对稳定,主营业务的现金造血能力还在。

02

单一业务与渠道短板的双重绞杀

桃李面包的业绩承压,从来不是孤立的公司问题,而是老模式遭遇新市场的行业结构性性矛盾。

桃李面包长期处于业务放在把鸡蛋放在一个篮子里的状态里面。面包及糕点这种极度集中的业务结构,在行业增长期能享受“单点突破”的红利,可一旦面包市场遇冷,便无其他业务可对冲风险。

更棘手的是,桃李的“单点优势”正被竞争对手逐步蚕食。2025年前三季度烘焙行业CR5(头部五家企业市场份额,市场集中度在加速提升,但桃李的市占率却被领跑的白象拉开差距,白象凭借馒头、面条等主食产品的协同效应,提升了面包业务营收和市场占有率。

细分赛道的竞争更趋白热化。在高端市场,广州酒家凭借月饼和高端烘焙的多元化布局,广州酒家的策略很明确,用中秋月饼赚来的高利润,补贴高端面包的研发与渠道,推出的广式早茶面包系列。

在下沉市场,区域性小品牌的“贴身肉搏”更让桃李难受。这些小品牌大多采用小工厂和本地配送的模式,没有全国扩张的折旧压力,成本比桃李低,在县乡便利店的售价能比桃李低。

作为从东北起家的企业,桃李的传统基本盘在东北市场,但随着东北消费升级放缓,为了弥补大本营的下滑,桃李加速南下,在上海、泉州、广西等地建生产基地,还与物美、家家悦等南方商超建立合作,但“水土不服”的问题十分明显。

图源:桃李面包2025年半年度报告

除此之外,渠道结构的老化,则让桃李在新消费浪潮中节节败退。公司长期依赖中央工厂和线下批发的传统模式,31万多个零售终端主要集中在传统商超与小卖部,对线上渠道与新兴线下场景的布局严重滞后。

线上短板背后,是供应链与运营能力的双重不足。短保面包对配送时效要求极高,线上销售需要配套的冷链物流与前置仓,但桃李的物流体系以“经销商配送”为主,难以满足电商平台“次日达”的要求。运营端,桃李缺乏线上营销能力,抖音、小红书等社交平台的内容投放量,远低于鲍师傅,无法触达年轻消费群体。

另外,线下市场对桃李面包产生了分流。一方面,罗森、全家等便利店的鲜食板块推出的冰皮月亮蛋糕,芋泥面包等产品,发挥出了即时消费的场景优势。另一方面,奈雪的茶PRO店现烤面包店等新业态,通过茶饮和面包的组合,分流了高端客群。

高端失守、低端受挤、区域失衡、渠道老化的局面,本质上是桃李的规模化思维与烘焙行业精细化、场景化的新趋势的脱节。

过去二十年,桃李靠大工厂、低价格、广覆盖的模式成为巨头,但如今行业已从增量竞争进入存量博弈,消费者更看重新鲜度、健康度与场景适配性,而这些恰恰是桃李的短板。

03

家族企业的自我革命

面对业绩与竞争的双重困局,桃李面包在2025年终于启动了一场迟到的变革,更取决于这家家族企业能否突破“路径依赖”与“内部分歧”的桎梏。

2025年上半年,公司推出芝士肉松蛋糕、碱水面包丁、蔓越莓葡萄软面包等10款新品,10月又集中发布七种口味的酵母面包,SKU数量大幅度提升。

更重要的是,新品不再局限于传统的早餐面包,而是向健康化、场景化延伸。

为了提升新品成功率,桃李在2025年10月启用了上海研发中心,这是公司首次在东北之外设立区域性研发中心。上海研发中心的团队以90后为主,更熟悉南方消费者的口味偏好,还与江南大学食品学院合作,开发低GI(升糖指数)、高膳食纤维的健康面包。从市场反馈看,新品的表现初显成效。

渠道改革与产能优化,是桃李变革的第二条腿。在渠道端,公司不再盲目追求“覆盖广度”,而是转向“运营深度”,针对南方市场物流成本高、退损率高的问题,桃李在武汉、成都新建小型生产基地,缩短配送半径。

图源:桃李面包2025年半年度报告

不过,渠道与产能的改革需要时间见效。武汉、成都生产基地的产能爬坡需要6-12个月,线上渠道的用户培养需要持续投入,代工业务也面临“利润低、质量管控难”的风险。

桃李面包是典型的家族企业,公司招股说明书显示,公司的主要发起人是吴学群和吴志刚。另外,吴志刚和盛雅莉为夫妻关系,吴学东、吴学群和吴学亮分别是二人的长子、次子和三子。

图源:桃李面包2025年三季度报告

2025年10月吴志刚转让股份,本质上是家族内部权力结构的调整。

回望桃李面包的发展历程,从1995年沈阳的一家小作坊,到2015年成为“面包第一股”,再到如今的全国性烘焙巨头,它靠的是规模化、低成本的极致执行。

如今,在烘焙行业的新战国时代,需要学会的是“精细化、高创新”的新玩法。这场变革没有标准答案,却决定着桃李能否在面包货架上,继续占据那个属于它的位置。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。