部分MNC Q3 2025业绩整理 (2)

25q3 eps season kickoff by JnJ again...继续班门弄斧,继续学习~

礼来 (LLY)

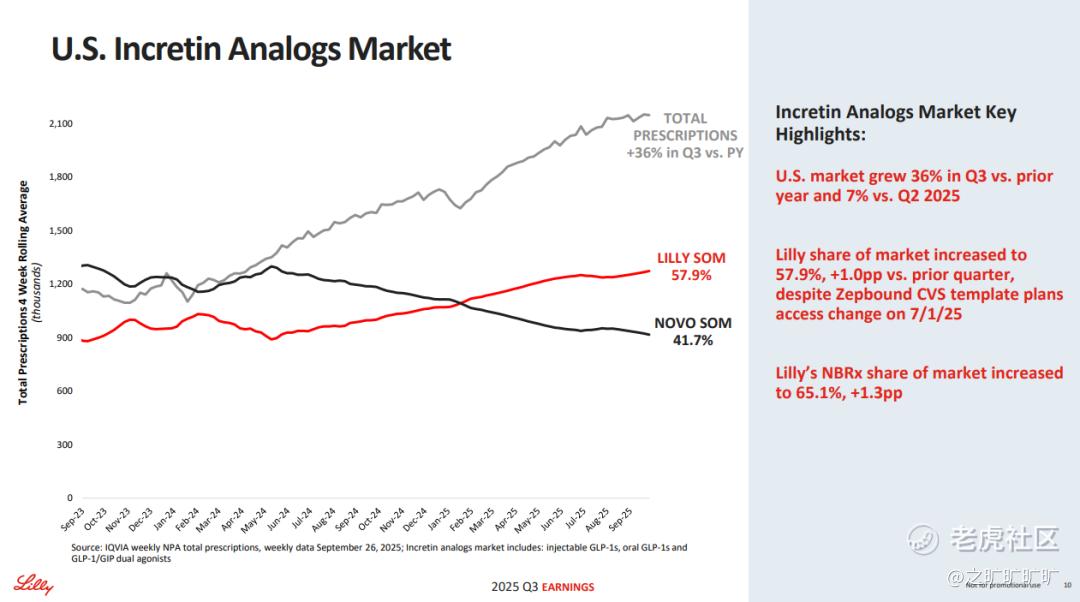

迎接,你们的,新王!3q25 tirz 10.1b (vs keytruda 8.1b, 甚至3q25还是miss), 其中,mounjaro (6.5b,US 3.55b; +1b), zepbound (3.6b,几乎都是US卖出来的; +247m),美国市场继续吊打novo;当天股价都还是有正反馈的...

定价方面,mgmt说cvs formula chg对zepbound影响有限 (之前cvs选择支持sema而非zepbound),对pricing影响有限;zepbound cash pay比例持续提升,从10%->20%,到q3的~30%

26年看orfo了,近期肥胖适应症要交了 (Terence还问了下为啥这次第一批丹书铁券National Priority Review Voucher没领到...),公司强调orfo是个"generational opportunity",而不是卷自己已有产品

Eloralinitide应该下周在obesity week会有数;而Retatrutide (GGG) 明年有六项数据要读出;另一个GLP-1/GIP从酗酒开始做,已经p3了 (Brenipatide);年底么等一波novo的sema EVOKE trial在AD的数 ...26年公司也是一堆catalyst

另外,lly自称为orfo已经准备了"sig. quantities of the material"了 (lly最近在搞波多黎各工厂,Edgardo Hernandez出来说的)

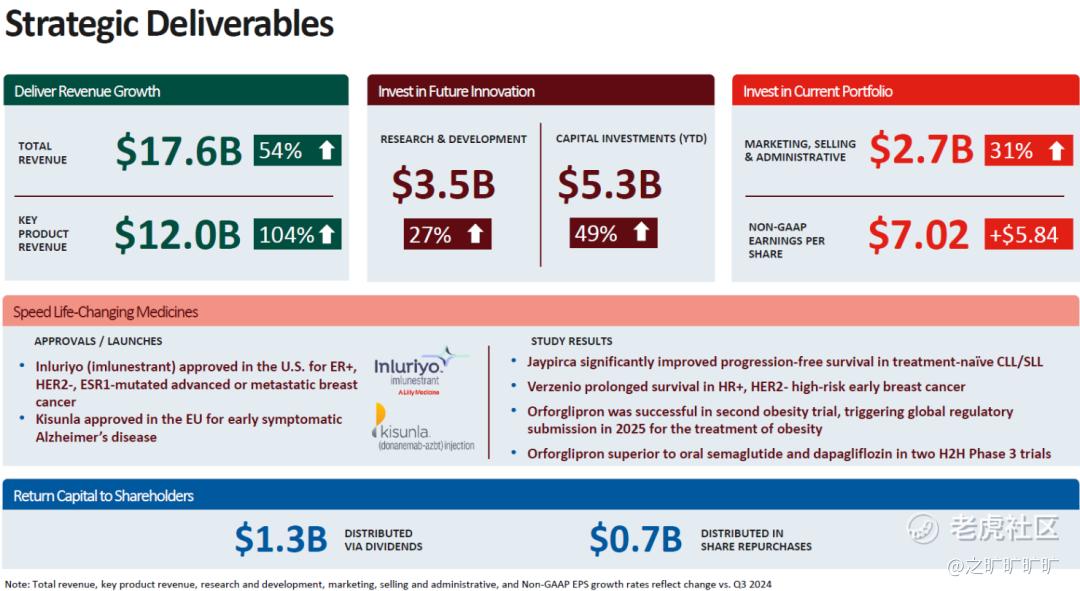

total rev 17.6b, 大超预期 (bbc cons 16.1b), 同时继续guide up, q2也是...当时真是太犹豫,美股强者恒强,从q2业绩低点到现在也30cm多了,不过q2主要跌的是attain-1 miss, glp-1 franchise依旧beat

几个大产品来看,jardiance/humalog beat, verzenio (cdk4/6)/emgality (cgrp, 偏头痛) slightly miss, taltz in line

政策:继续与政府积极沟通,没啥新的更新;认为IRA sema谈了后对lly影响不大 (预计就这个月出结果),因为part d占比很少,tirz h2h优于sema,强调差异化而非价格战

百时美施贵宝 (BMY)

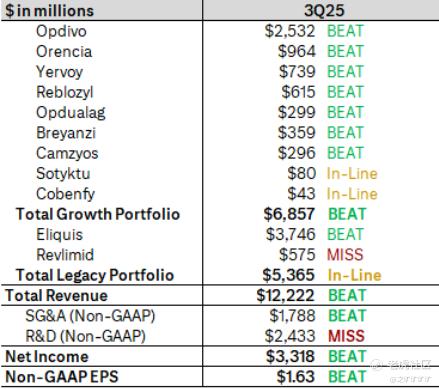

下次再也不信street cons了,这也太beat了 (除了来那度胺)...当天直接7cm (够烂+底部反转?先trade earnings beat,adp后面再说?...最近跟巨佬交流,这样底部的mnc其实还是有几个的,比如regn跟bmy,回头观察一波)

回顾了下几个new launches 25q3, 除了cobenfy (Fierce也在diss...),其他都是beat,挺有意思的,我还没figure out为啥...,按说sellside有iqvia的数来track,不至于预期都低了?历史几个q来看算是beat/miss各有千秋 (->预测不准)

Cobenfy ADEPT-2仍预计在25年内完成 (q2 earnings call mgmt提了嘴有些sites在做review,所以可能会拖累进度,然后股价-6cm...,后面mgmt持续表示对数据一无所知),pre-eps announcement street cons pos感觉已经抬到了50-60%,而且似乎之前upside预期里adp占比挺高的...,另外,也没其他临床进展更新

schizo 25q3 sales虽然in line, 但其实cons已经下调过多次 (journavx也是...),KOL说1)定价/保险,2)对换药还有concern, and incremental efficacy benefit in combination

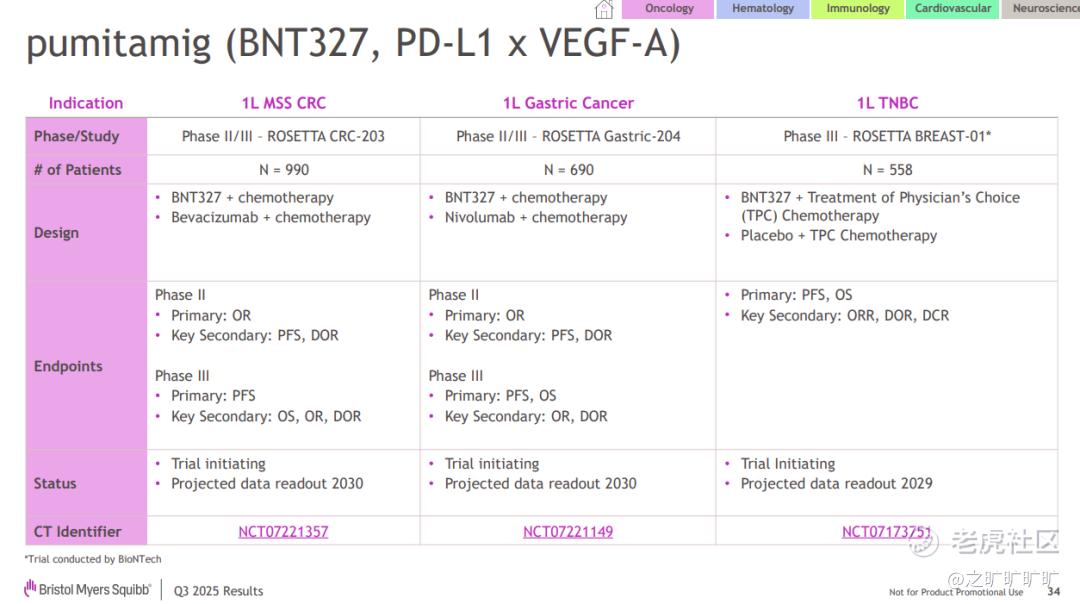

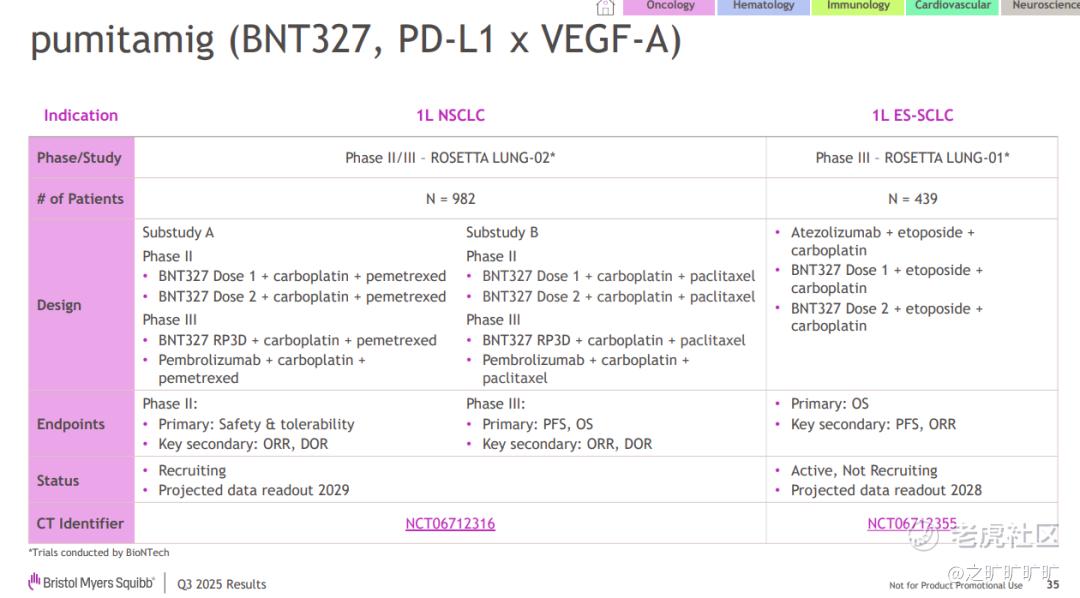

q3 iza-bren (百利天恒的egfr/her3 adc) 增加了egfrmut nsclc (post-tki) 跟post-io UC,并进一步更新了BNT327 (PD-L1/VEGF) / pumitamig的布局,vs q2增加了mss crc跟gc,同时tnbc更新了p3 plan:

几个临床bms都p2/3连着上了,除了tnbc是p3 (sabcs 2024发过p1/2数据,all comer看起来跟ak112在esmo 2024发的orr%差不多)

几个都是pumi+chemo,没换adc,所以上市更重要?adc后面慢慢摸 (如pfizer正在筹备多个adc combo的ph1/2)?

对照组来看,跟pfizer也没啥区别,nsclc一样的h2h k+chemo,然后crc h2h beva+chemo (但primary endpoint是pfs...,纯外行,我理解左半一般用cetuximab?),pfe这次说开的就nsclc跟crc,俩跟ak112对照组也没区别->mnc再次背书ak112这俩?老师们先信!

bms的tnbc跟ak112一样 (H-BC1,202502 pr说fpi),pbo+chemo,不过ak112似乎不限制PD-L1 exp? 之前看药怪老师提了句,bnt327是“不适用于PDX抑制剂或PD-L1阴性 tnbc”

sample size:pfizer nsclc比bms大很多,有1500号人,分sq跟nsq (vs 1L nsclc HARMONi-3 之前~1080人,PD-L1 high exp的HARMONi-7 ~780人;HARMONi-3前阵子刚做修订,sq跟nsq分开分析,嗯,现在入600例sq跟1000例nsq,sq 2h26 data readout,nsq预计2h26入完)....不得不感慨,这种临床真夸张,又大又贵

bms nsclc是p2/3 982人;但放crc上,bms入990人,vs pfrizer入800人

大致时间预期:HARMONi-3 27/12, h-7 28/04,h-bc1 (tnbc) 26/12;pfe/3s这俩,nsclc 29/02底,crc 30/03;bms lung02 29年,crc 30年,tnbc 29年,所以nsclc pfe跟bms肯定是落后了,crc pfe可能能赶上 (smmt是25/10启动的)

另外,bms还开了gc跟sclc,gc对bms来说比较重要,nivo sales很大一部分来自于gi,所以有个升级版的nivo是有必要的...

pfizer业绩得到11/4,到时候再听听公司怎么说...

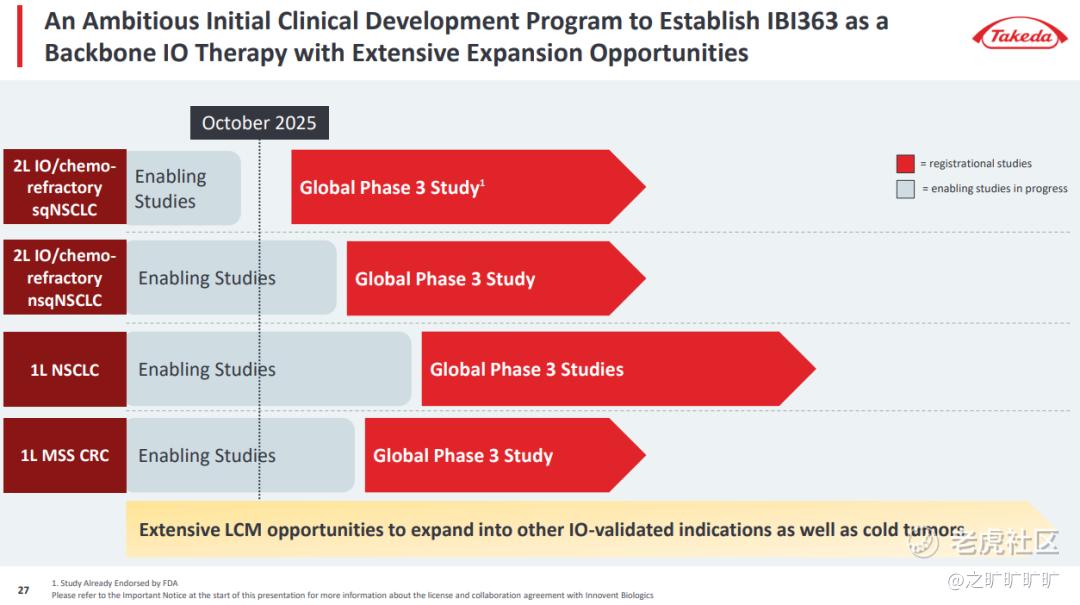

顺便提一嘴takeda/innovent的肺癌,1L nsclc (nsq/sq;PD-L1 exp也许不限?细节:“studies”,而不是“study”),2L sq跟nsq,其中2L sq是25年7-8月注册的那个?同时也布局了crc,这次tak直接抬到1L crc了...

tak实体瘤有阵子萎靡了,在这次earnings call q&a part,sellside都非常关心ibi363,公司反正就是有信心+跟innovent在密切沟通 (weekly,甚至几天一次)

不管怎么说,方案定下来推起来总归是好的,至于是不是有40b (和8b),还是那句话,老师们先信: )

26年bms催化是比较多的 (不像roche这种就是a light catalyst year)...

除了cobenfy的ADEPT外,还有admilparant的IPF,iberdomide和mezigdomide的MM,milvexian/FXIa的急性冠状动脉综合征 (acute coronary syndrom, ACS),房颤 (atrial fibrillation, AF) 和中风 (secondary prevention, SSP) readout,ssp是2h26 (Leerink分析师问题里提了),那,vs Bayer's asundexian (FXIa,年底ssp有数据) 何如?俩临床略有差异,读数好的话利于对机制认可

mfn:跟政府进行了“建设性的”交流;只能说懂的都懂...

“What I would say from a BMS standpoint is we continue to actively engage with the administration. I would characterize those discussions as frequent. And while not always fully aligned, they're always constructive and thought-provoking on both sides”

另外,对于负债情况,感觉我之前还是太naive,还是以后别太纠结这些事情,mnc能活着就能赚钱,就能payoff the debt,gearing ratio高点低点就那样了...

这次bms说“have paid $6.7bn of the $10bn debt paydown we've committed to by 1h26”,瞄了眼数据库帮忙算的负债率,现在是80.8%,年初是82.3%,同时公司还表示会继续保持财务灵活性,以支持bd及业务发展

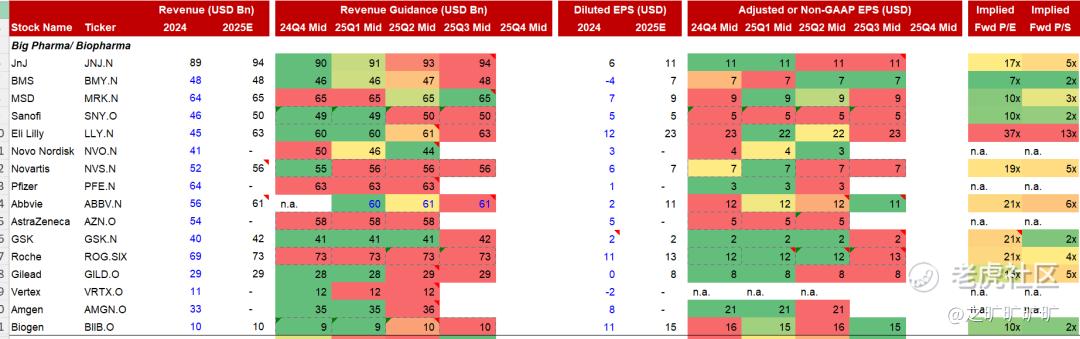

ok,最后还是来一波至今业绩汇总,下周重点蹲nvo,pfe跟vrtx:

notes: 1) 个别公司因为口径问题,其实是guide up,比如abbv (没去深究,直接按公司季报表述来了....);2) P/E, P/S其实是按25年业绩算的;3) 贵有贵的道理,便宜有便宜的道理,大体上都对的上 (roche: 不嘻嘻,10/10至今已经-11cm了)...;4) regn lack of guidance again

Souce: company files, etc.

Disclaimer: 文中提到的行业和个股,皆为剧情演绎,不构成任何投资建议,也不构成任何责任,如有雷同,纯属巧合,请读者注意投资风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。