华大基因业务战略,从“板块分化”到“精准取舍”大转型

出品:山西晚报·刻度财经

通过产品升级、模式转型与海外拓展,重构业务竞争力,这场“精准取舍”正推动公司从传统检测服务商向高价值医疗技术解决方案提供商跨越。

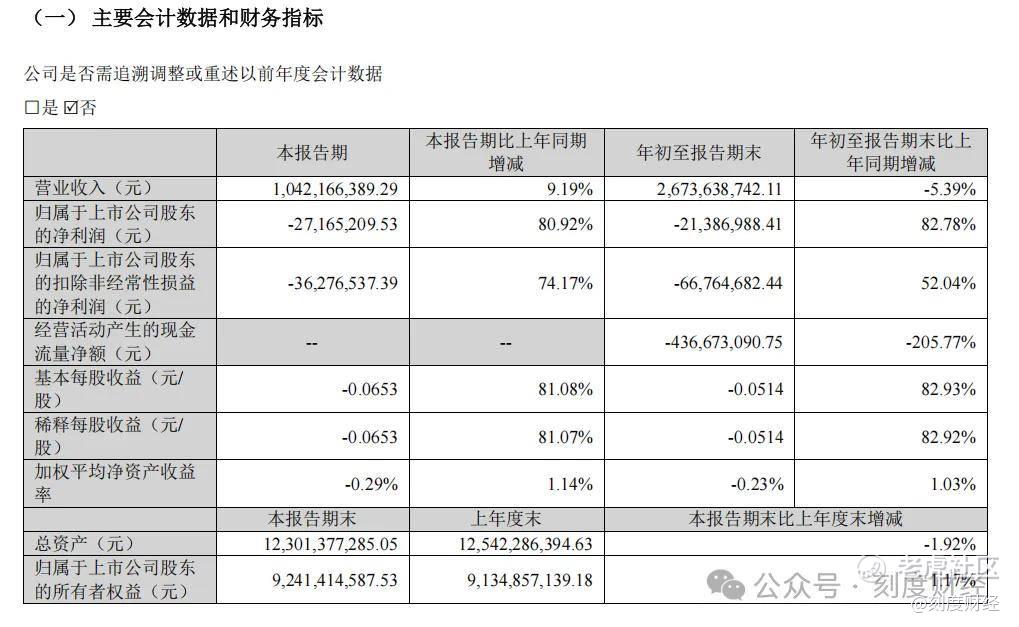

10月23日晚,华大基因(300676)披露2025年三季报显示,前三季度,公司实现营业收入26.74亿元,同比下滑5.39%;归母净利润亏损2138.7万元,同比增长82.78%。

其中,第三季度,公司实现营业收入10.42亿元,同比增长9.19%;归母净利润亏损2716.52万元,同比增长80.92%。

当基因检测行业告别早期规模化扩张的红利期,步入“拼技术、拼壁垒、拼政策适配性”的高质量竞争新阶段,头部企业的业务调整往往成为行业转型的风向标。

华大基因2025年前三季度财报所呈现的业务板块分化,生育健康、肿瘤与慢病防控业务营收下滑,精准医学、感染防控、多组学业务平稳增长,市场需求随机波动的结果,而是一场围绕收缩低价值业务、聚焦高壁垒赛道的主动战略重构。

图源:华大基因2025年三季度报告

每一项业务调整的背后,都承载着华大基因摆脱价格战依赖、构建长期竞争优势的战略意图,也折射出行业头部企业在转型期的智慧。

01

盈利成色现隐忧

华大基因2025年前三季度主营是业务盈利不足、非经常性损益临时补位、现金流支撑薄弱的组合。其中业务盈利尚未形成独立闭环,尽管成本费用管控发力,但核心营收的同比下滑仍拖累主业盈利,进一步暴露盈利质量的隐忧,这种业务拖底、非主营补位的格局,成为解读其盈利成色的关键切入点。

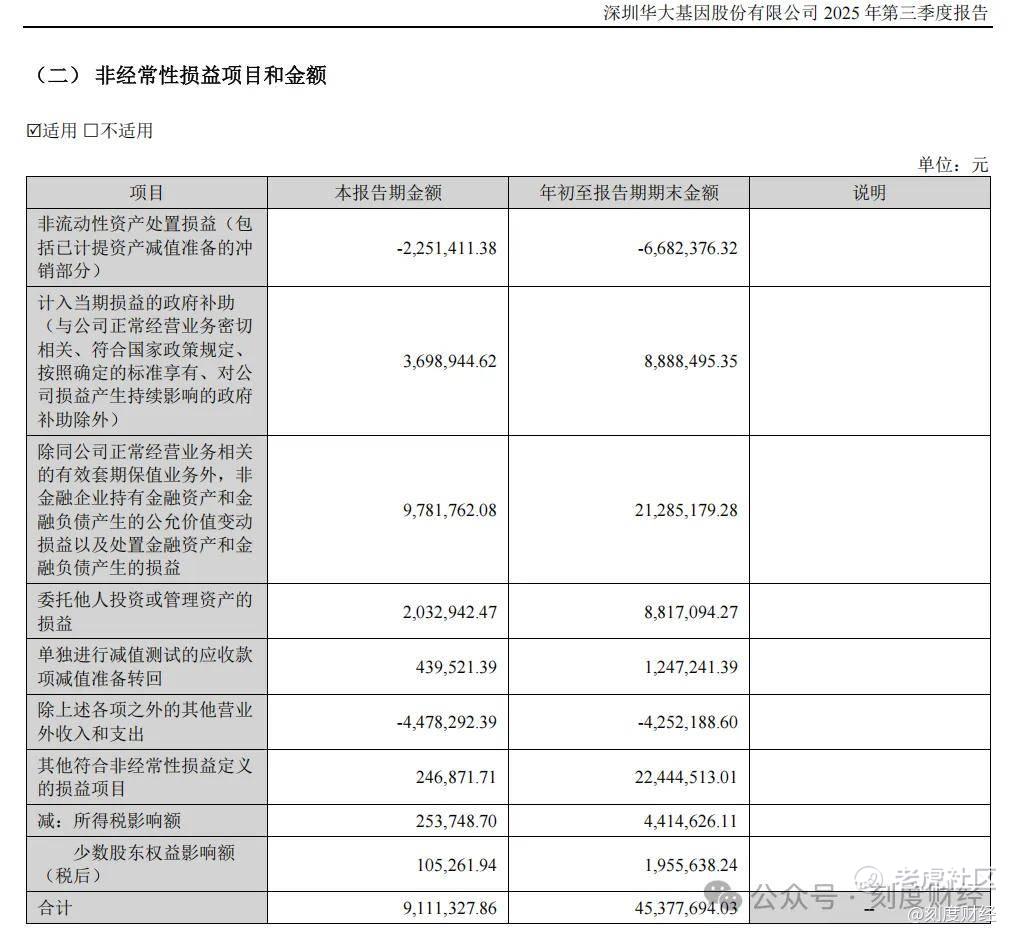

财报显示,前三季度非经常性损益合计4.54亿元,而同期归属于上市公司股东的净利润为-2138.70万元。若剔除这部分收益,核心经营业务扣非净利润负6676.47万元的亏损规模,依赖非主营收入填补缺口。

图源:华大基因2025年三季度报告

拆解非经常性损益构成,一方面是金融资产相关收益,包括非金融企业持有金融资产的公允价值变动及处置损益2.13亿元、委托投资或管理资产损益0.88亿元,合计占非经常性损益的66.3%,另一方面是政府补助(非持续性部分)0.89亿元,而这部分政策扶持并非长期盈利支柱。

反观主营业务,尽管营业成本同比下降1.51%至15.25亿元、三项费用合计减少1.32亿元,但营收同比下滑5.39%仍拖累核心盈利,说明主营业务尚未形成独立的盈利闭环。

图源:华大基因2025年三季度报告

前三季度公司整体营收26.74亿元,同比下滑5.39%,核心业务板块分化明显,传统优势的生育健康业务营收6.43亿元同比降28.4%,肿瘤与慢病防控业务营收3.58亿元同比降8.8%,尽管精准医学、感染防控等新兴业务实现高增长,分别增11.2%、41.7%,但新兴业务当前营收规模,如精准医学11.24亿元、感染防控0.75亿元,仍难以完全对冲传统业务的下滑,导致主营业务未能突破“营收覆盖成本费用”的盈利临界点。

更值得警惕的是,现金流与利润的“反向走势”,直接暴露业务盈利的纸面化问题。前三季度净利润同比减亏82.78%,但经营活动现金流净额却从上年同期的-1.43亿元恶化至-4.37亿元,降幅达205.77%,其中支出端,同比增加25.07%至13.22亿元。

图源:华大基因2025年三季度报告

收入端,销售商品收到的现金同比减少3.93%至22.22亿元,叠加应收账款同比增20.8%至20.12亿元,反映出下游客户(尤其是医疗机构)回款能力减弱、账期延长。

02

业务板块从分化到精准

华大基因2025年前三季度各业务板块的涨跌沉浮,绝非市场需求偶然波动下的被动结果,而是一套围绕“收缩低价值业务、聚焦高壁垒赛道”精心设计的主动战略布局。

在基因检测行业从“规模化扩张”向“高质量发展”转型的关键阶段,公司果断剥离传统业务中的低毛利、高竞争环节,将资金、技术、人力等核心资源向政策适配性强、技术壁垒高、增长潜力大的领域集中,逐步搭建起更具长期竞争力的业务体系,每一项业务调整背后都承载着清晰的战略意图。

生育健康业务的营收下滑,本质是结构性升级过程中的战略性收缩,而非业务竞争力的衰退。作为华大基因的传统核心板块,该业务2025年前三季度实现营收6.43亿元,同比下降28.4%。

图源:华大基因2025年三季度报告

这一数据背后,是公司对业务结构的主动优化,随着国内无创产前基因检测(NIPT)行业竞争加剧,基础版检测服务已进入价格战阶段,标准化产品的盈利空间被不断挤压,部分企业甚至以低价抢占市场,导致行业整体利润率走低。

在此背景下,华大基因选择主动缩减NIPT基础版产品的投入规模,将资源从低附加值环节撤出,转而投向更具盈利潜力的高价值方向。

具体来看,公司同步推进两大转型动作,一方面加速产品升级,重点布局无创产前检测全因系列等高毛利产品。这类产品不仅能检测常见染色体异常,还可覆盖更多单基因遗传病,技术含量更高、临床价值更大,对应的定价与利润率也显著高于基础版产品,能够有效对冲基础版产品下滑带来的营收缺口。另一方面,推动业务延伸,将生育健康业务的服务边界从“产前筛查”向“疾病诊断”拓展。

在三级预防业务中,遗传病基因检测系列业务通过深入临床诊断场景,为医院提供更精准的遗传病检测方案,既提升了服务附加值,也增强了与医疗机构的合作粘性。此外,海外市场成为传统业务的新增长出口。

除此之外,华大基因积极推动无创产前检测产品在海外的资质认证,在拉美等人口基数大、生育率高且基因检测渗透率低的区域,产品获证后迅速打开市场,实现营收明显增长,这一举措既避开了国内市场的价格红海,又为生育健康业务开辟了长期增长空间。

肿瘤与慢病防控业务的调整,则是一场从一次性服务到持续性产品的粘性升级,旨在构建更稳定的收益结构。

该业务前三季度营收3.58亿元,同比下降8.8%,表面看是受宏观环境影响,部分企业与个人的体检需求下滑,导致检测服务订单减少,但深入分析可发现,这一变化中蕴含着公司主动推动的业务模式转型。

图源:华大基因2025年三季度报告

此前,该业务以“送检服务”为主,客户将样本送至公司检测中心,公司收取单次检测费用,这种模式下,客户粘性较低,且收入受需求波动影响较大。

而当前,华大基因正引导部分合作客户从“送检服务”转为直接采购检测试剂,客户可在院内完成样本检测,公司则通过试剂销售获取持续收入,尽管这部分试剂收入被归入精准医学综合解决方案板块,未在肿瘤与慢病防控业务营收中体现,但本质是将短期、一次性的服务收入,转化为长期、持续性的产品收入,通过试剂销售深度绑定客户,既提升了客户粘性,又增强了长期收益的稳定性。

与此同时,肠癌检测民生项目的陆续落地,成为该业务增长的“确定性引擎”。公司积极参与各地政府主导的肠癌早筛民生项目,将检测服务与公共卫生需求深度绑定,借助政府项目的规模化优势,快速扩大检测覆盖面。这类项目不仅订单稳定、回款有保障,还能提升公司在肿瘤早筛领域的品牌影响力,为后续市场化业务拓展奠定基础,有效对冲了市场化检测需求波动的风险。

精准医学、感染防控、多组学三大业务的高增长,正是战略聚焦的直接成果,共同构成了公司当前的增长三角,成为拉动整体业务转型的核心动力。

其中,精准医学检测综合解决方案业务表现最为突出,前三季度营收11.24亿元,同比增长11.2%,其核心驱动力来自对国内医疗政策的深度响应。

随着“样本不出院”政策在各级医院的推进,医疗机构对院内检测能力的需求显著提升,公司抓住这一机遇,加速将基因检测技术与医院临床应用场景结合,推动检测设备、试剂与技术方案在医院院内的本地化落地,让医院能够自主完成样本检测,既满足了政策要求,又提升了检测效率,将政策红利直接转化为实实在在的营收增长。

同时,公司积极拓展海外市场,在拉美、南亚等地区推进技术转移项目,帮助当地医疗机构建立基因检测能力,实现本地化服务和技术输出的双重收益,海外业务增长势头强劲。

感染防控业务则凭借技术突破实现爆发式增长,成为细分领域的“黑马”。该业务的增长核心在于核心产品PTseq系列的技术壁垒,作为靶向高通量测序(tNGS)领域的代表性产品,PTseq系列能够快速、精准地检测病原微生物,尤其在耐药基因检测、罕见病原体诊断等场景中具有显著优势,契合临床对精准感染诊断的需求。

图源:华大基因2025年三季度报告

华大基因通过持续推进病原微生物测序平台适配与全自动化系统开发,进一步提升了产品的检测效率与稳定性,同时加强本地化入院布局,让产品能够快速触达各级医院,最终推动PTseq系列产品实现200%的同比增长,助力公司在tNGS赛道快速卡位,建立起差异化竞争优势。

多组学与合成业务虽整体营收与上年基本持平,但内部结构呈现“亮点突出”的特点,成为公司技术储备与未来增长的“潜力股”。

其中,单细胞测序业务实现同比93%的高速增长,这一技术能够在单个细胞水平上解析基因表达与调控机制,在肿瘤研究、胚胎发育、神经科学等领域具有广泛应用前景,是基因检测行业的前沿方向。公司在单细胞测序技术研发上持续投入,推出了更高效、更精准的检测方案,吸引了大量科研机构与临床团队合作,业务规模快速扩大;同时,合成生物学业务也在稳步推进,通过基因合成、基因编辑等技术为客户提供定制化解决方案,逐步形成与多组学业务的协同效应,为未来增长储备了关键动能。

不难发现,精准医学、感染防控、多组学这三大高增长业务,共享“政策适配性强+技术壁垒高”的核心特质:精准医学贴合国内医疗政策导向,感染防控与多组学依赖核心技术构建竞争壁垒,三者既相互独立又形成协同,恰好与公司当前“聚焦高价值、高壁垒”的战略核心高度契合。

03

机遇落地性成关键

华大基因2025年前三季度的经营中,风险与机遇并非孤立存在,而是呈现共生交织的特征。关键在于公司能否把握风险对冲与机遇变现的节奏。

从机遇端来看,“潜在可能性”转向“实际转化力”,并非停留在概念层面。首先是技术突破的商业化落地,PTseq系列产品感染防控、单细胞测序(多组学)分别实现高速增长,说明公司的技术研发已形成研发、产品、营收的闭环,而非单纯的技术储备。

其次是政策红利的深度挖掘,“样本不出院”政策推动精准医学业务院内渗透率提升,再者,就是海外市场的增量贡献,拉美、南亚市场在生育健康、精准医学业务上的突破,不仅对冲了国内市场的压力,更成为新的增长极。这些区域基因检测渗透率低、人口基数大,未来增长潜力远超国内成熟市场,且公司已通过获证和技术转移建立本地化基础,为长期拓展奠定根基。

更关键的是,风险与机遇之间存在对冲效应,海外市场的拓展可缓解国内信用减值带来的营收压力,技术研发的投入,如华大控股将询价转让募资用于前沿孵化,可通过产品升级降低传统业务的价格竞争风险。

这种“风险可控、机遇可落地”的格局,使得华大基因在转型期虽面临挑战,但仍具备向盈利稳态迈进的基础。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。