部分MNC Q3 2025业绩整理 (1)

25q3 eps season kickoff by JnJ again...继续班门弄斧,继续学习~,这次是加长版,含Roche Pharma Day takes

强生 (JNJ)

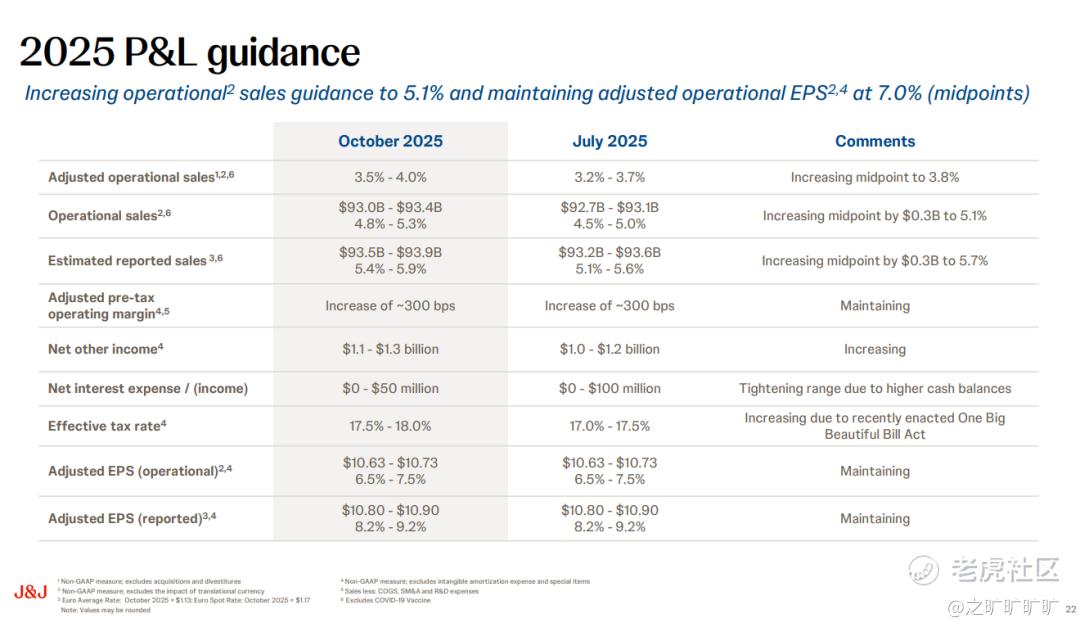

- 25q3 slightly beat, raised 2025 revs but reiterated 2025 EPS..今年rev每个q都在raise

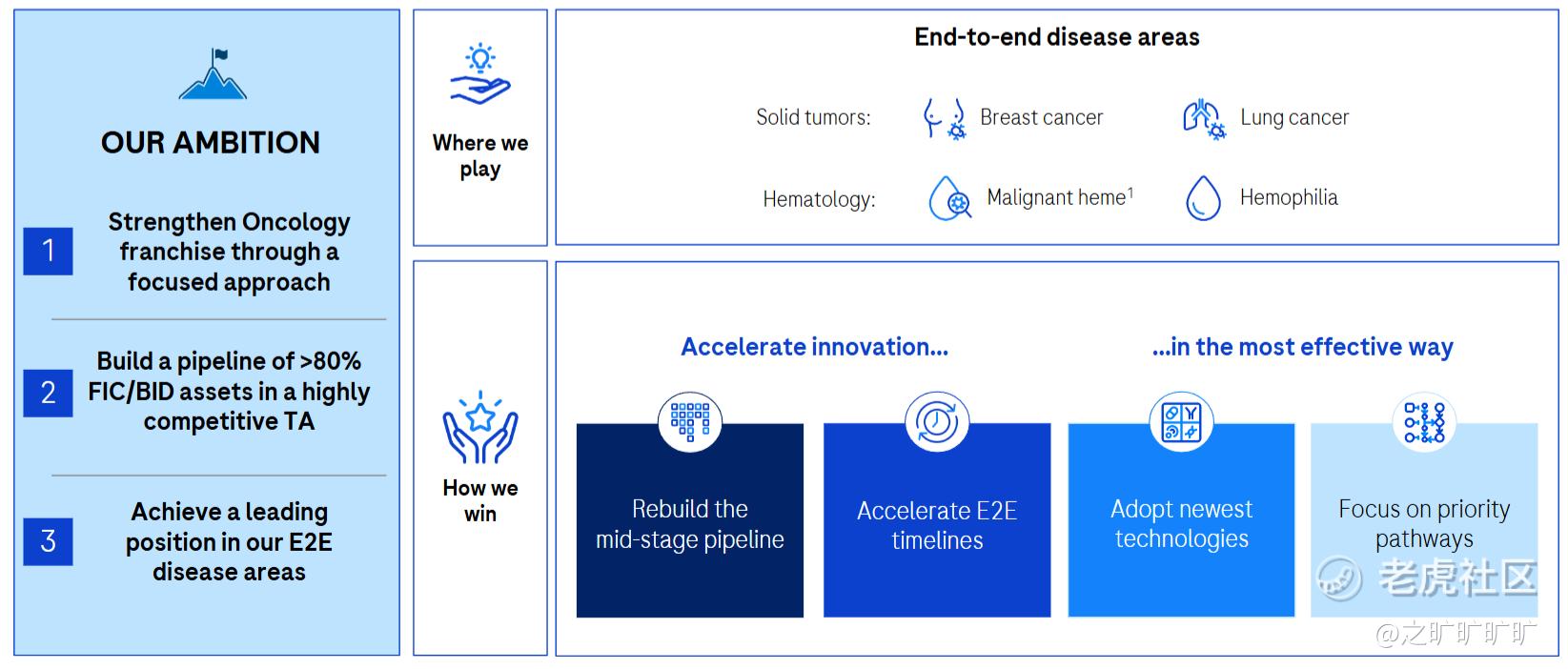

by product: tremfya beat (only IL-23 to offer sq regimens across IBD,新患占比也不错,peak guide 10b), stelara仿制药+part d redesign继续冲击,car-t 3q 524m (EU market 128mn, +58% qoq, peak ~5b),很猛,ltm 1.7b, egfr/cmet ami+laz 198m (1L占比?, 这也是个5b peak的组合), darzalex (+22% yoy; -22m cons)

至于2026e: based on my last look at your 2026 models, it appears the current revenue consensus of 4.6% growth in your models for 2026 is lower than we project, which we believe in total will exceed 5%, JnJ不满street cons似乎不是一天两天了xs

->依靠:1) tremfya ibd份额持续提升 (新患当前~50%,24年批的,而皮下刚获批,现在算IL-23里皮下和儿童独一份…),rybrevant/ami皮下制剂 (低副作用?ami+laz预计peak 5b),inlexzo (tar-200,膀胱内药物缓释系统,19年收Taris获得的,所以不一定非得搞个创新的药,递送系统也行的,毕竟膀胱组织上血管少,常规口服药物很难到达…) 26年医保报销落地,icotrokinra, 2) medtech (这块业务完全不熟了…), 手术机器人ottava 26年要上了

- 为啥分拆骨科:1)骨科为成熟市场 (我只能说,确实如此…不过tam $50b),独立后可通过更聚焦的资源配置、灵活的商业策略强化市场领导,预计新公司DePuy Synthes将成为全球最大骨科公司,JnJ ortho dept主要是卖髋、膝关节,~10% total rev;2)可集中资本与管理精力于MedTech高增长领域 (心血管、手术、视力) 及创新药六大核心领域,加速整体增长

之前JnJ将其消费者健康产品业务剥离,成立了Kenvue (kvue,包括婴儿爽身粉、大宝、露得清、李施德林等),也花了18个月,不过瞄了眼股价挺痛苦的,公司也是负面缠身,一如婴儿爽身粉致癌诉讼,还有最近的川宝暴论,泰诺会导致自闭症

- 关于M&A:其实JnJ做了很多小deal都没有公告,公司说过去一年半一共做了60多个非常早期的deal…这次ceo出来提了句,does not need to rely on large transactions to drive growth (回应的是stelara仿制药冲击的问题…那,bd继续?小m&a继续?pgtx也,继续?),不过也确实,盘来盘去JnJ LOE压力不大了,也难怪pharma里股价ytd top1

- On the policy landscape, mgmt. shared they have had a continued open dialogue with the administration. They are optimistic about landing on common ground, but declined to offer specifics at this point…再说吧,pfe跟azn已经表完忠心了,估计后面各家mnc都是一事一议,anw, 有进展,能落地就是好事

罗氏 (RHHBY)

- rev 14.9b, below bbg cons (-254m), pharma跟diagnostics都miss, 而Dx主要是中国业务拖累,total ytd不包括中国市场的话,增长7%,而Dx核心实验室业务不算中国+10%,算上中国-1% (VBP+DRG double kill),又炸了呀领导….

maitained rev guidance, eps guide up (hsd%->hsd to ldd%)

没啥用,照跌不误...

by product: 似乎几个重要产品都miss,vabysmo 996m (miss 12%, 全年预期估计也要下调了->branded market contraction from lack of funding for copay assistance->那regn的eylea是不是也弱?恢复要到明年了?), perjeta (25q3 703m, miss 9%, 转向phesgo了), hemlibra (miss 5%, Q2 stocking), ocrevus (多发性硬化SoC, miss 3%), polivy (1L DLBCL新SoC, miss 6%)

不过xolair beat 6%, elevidys甚至也beat, 104m vs cons ~50m

- MFN: 跟trump还在谈,这次没太多更新

- roche在q3办了俩R&D day,一个是总的 (Pharma Day 2025),一个是眼科的 (Virtual Ophthalmology Investor Event),quick takes:

10年战略:目标是到2029年底提供20种变革性药物

已取得显著进展:1)10种变革性药物已上市,2)NME平均预期峰值销售额增长+55%,3)67%的晚期项目具有BID潜力,4)截至2024年,接受治疗的患者数量增加了67% (目标针对2029年)...

24年来BD进展:涵盖五大治疗领域:Antlera (眼科)、Zian Pharma/Regor (CVRM)、Poseida (技术肿瘤学/血液学)、Alnylam (神经科学/CVRM)、CARMOT (CVRM)、Zealand Pharma (CVRM)、89bio* (CVRM) 等

几个治疗领域亮点:

Onco/Hema: 核心driver, 聚焦BC, LC, 血液瘤/血友病等,BC有giredestrant (HR+)、itovebi (PIK3CA突变 HR+ 乳腺癌)、脑渗透性HER2 TKI等策略,淋巴瘤Polivy在1L DLBCL确立新SoC,Lunsumio+Polivy在2L DLBCL SUNMO研究显示积极结果 (对比R-GemOx,显著改善PFS和CR率),Columvi组合显示高活性

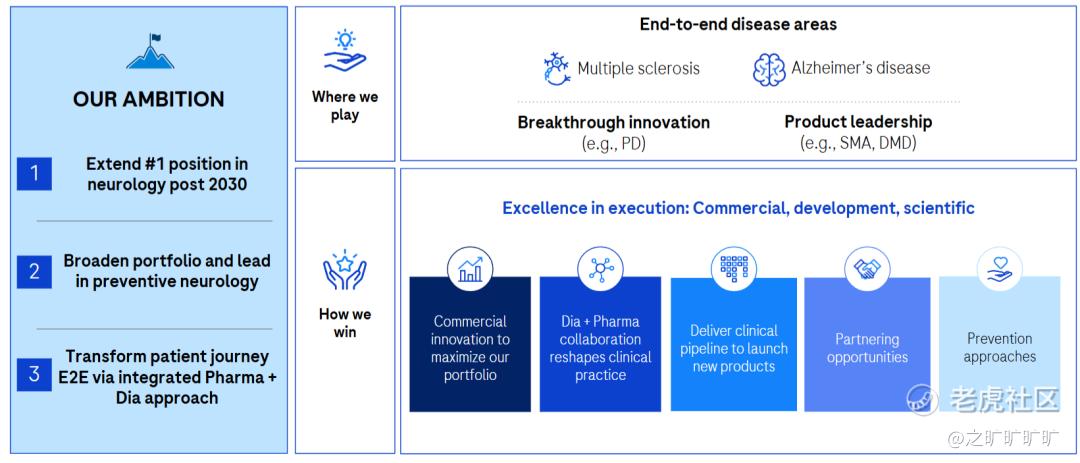

Neuro: 目标是在2030年后保持全球神经病学领导地位;Ocrevus是多发性硬化SoC (global 42w pts),fenebrutinib (PPMS p3预计于2H25,RMS p3预计于2026年初读出),trontinemab (AD, p3), prasinezumab (PD, p3) 等

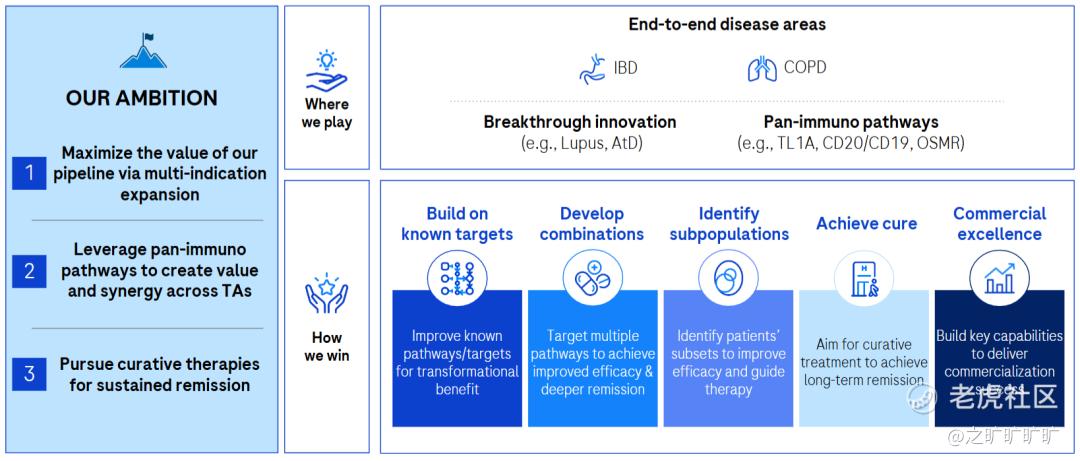

I&I: 追求治愈性疗法 (如狼疮肾炎/LN, Gazyva/奥妥珠单抗在US/EU申报中) 和持续缓解 (如deeper B-cell depletion,还有异体CAR-T (CD19/CD20, SLE p1)),重点品种还包括TL1A

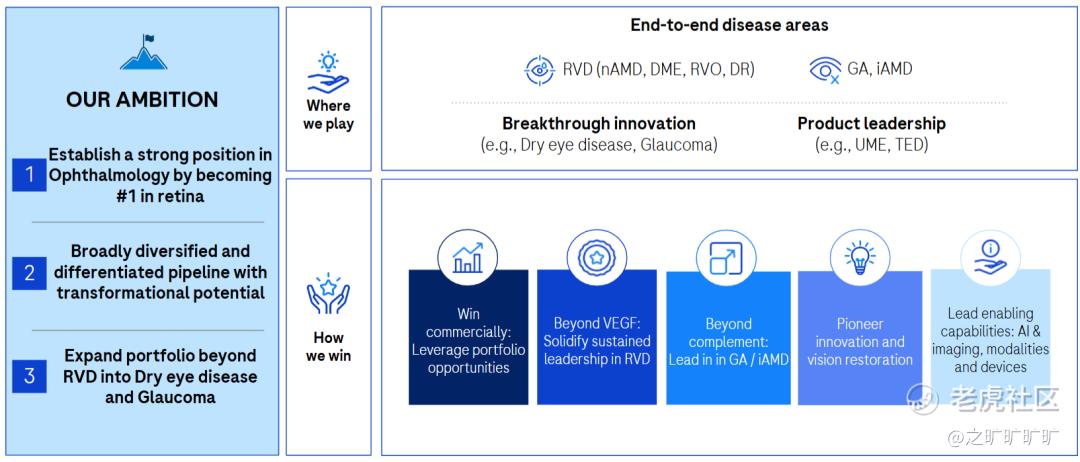

Ophthalmology: 通过下一代创新扩大在视网膜领域的领导地位,并将产品线拓展至干眼症和青光眼

战略核心是全病程干预 + 技术平台驱动,短期巩固Vabysmo视网膜疾病领导地位,Susvimo植入体扩大适应症;中期靠IL-6 (vamikibart, satralizumab等,2026e上市UME/TED)、双抗DutaFab平台接替增长;长期看再生医学 (OpRegen,目前推到ph2) 和基因编辑实现视力恢复,重塑终末期治疗范式

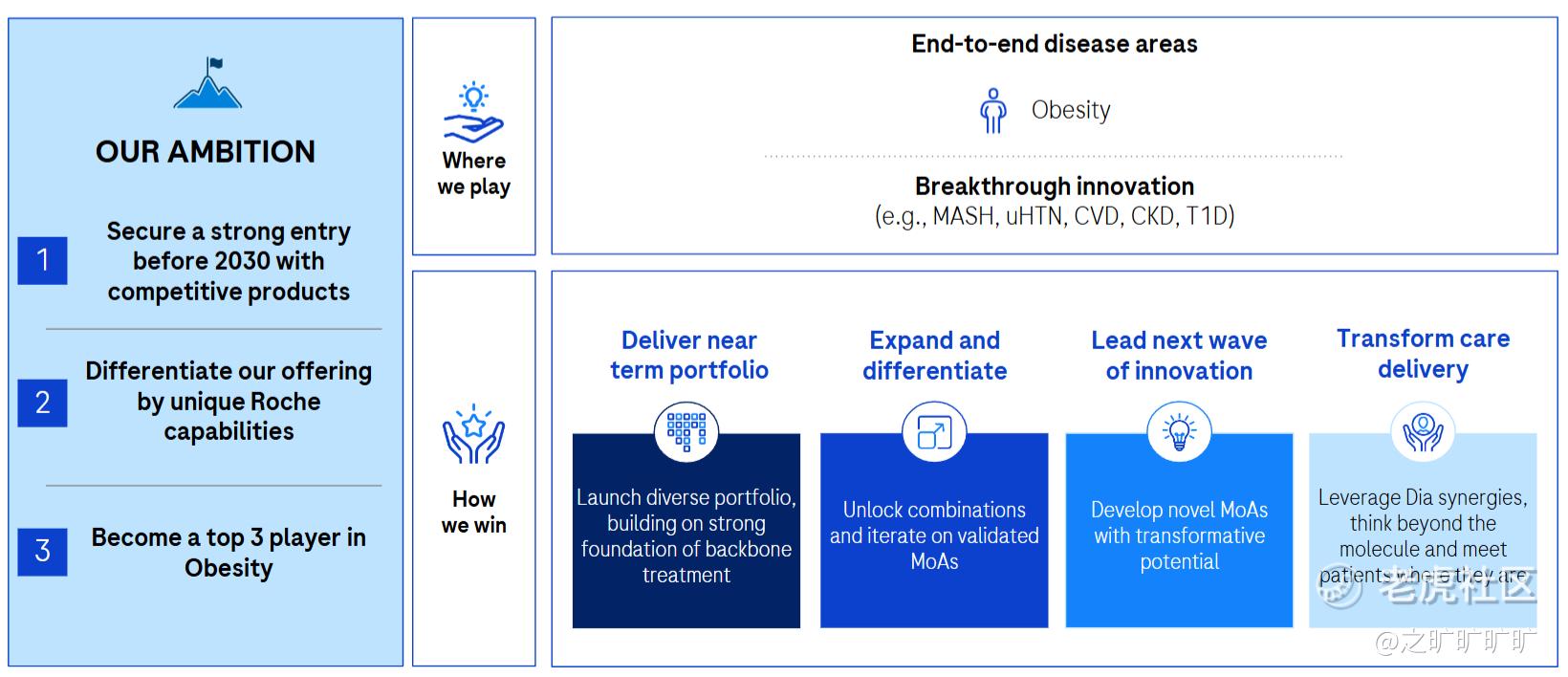

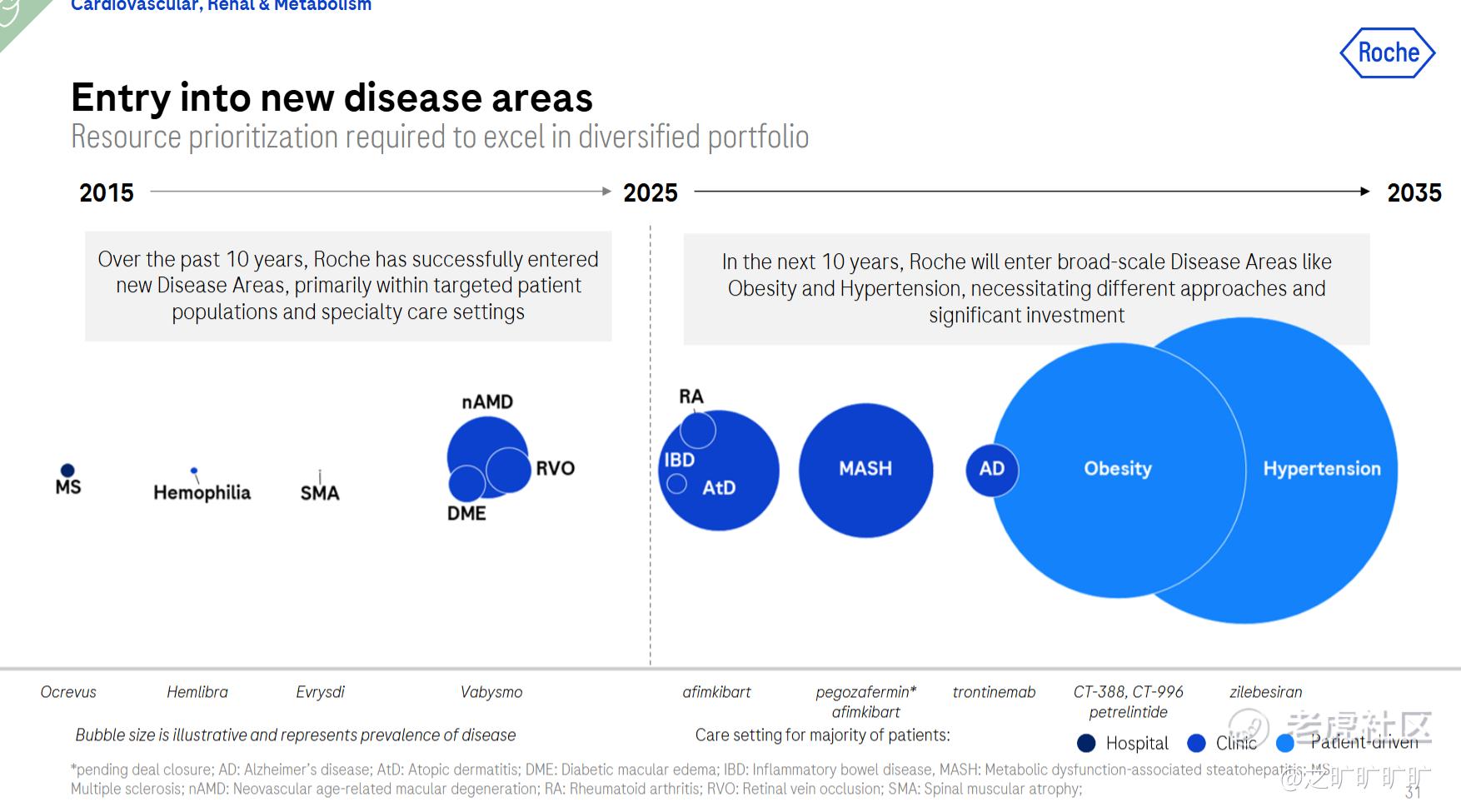

CVRM: 关注高血压 (Zilebesiran, 推到p3, 跟alny合作的)、MASH (从89bio收了个FGF21 Pegozafemin)、慢性肾病、肥胖、T1D等

肥胖是核心,vs 2024年,减肥这次被重点介绍和强调了

肥胖的核心管线包括CT-388 (GLP-1/GIP, 26年启动p3,这几个都是从之前收Carmot获得的,这次有些管线被放弃了), CT-996 (oral GLP-1), Petrelintide (饥饿素拮抗剂),肥胖目标2030年跻身前三

只能说,慢病看起来市场是真的大…特别是obesity跟htn,而减肥市场又很细碎,从patient segment, decision making到prescription disctribution, reimbursement,人+方+费相对传统Rx会更复杂,不同市场会需要不同商业策略,roche这次讲得很细

Diagnostics: 基因测序 (AXELIOS平台,获吉尼斯世界纪录“最快DNA测序技术”(全基因组测序<4小时)),数字化工具 (如ADAPT算法,整合PRO-C3等指标评估肝纤维化,25Q4上市,辅助MASH治疗决策),血液检测 (pTau181获批用于AD检测) 等

AI应用:1)Agentic AI加速临床开发文件撰写,可缩短30-50%时间,2)Lab-in-the-loop平台利用大规模筛选/扰动数据迭代训练AI模型,增强靶点发现、靶点验证、先导化合物识别与优化等环节,加速早期项目向临床推进;3)AI用于优化流程,能提升产率~10%,降低CapEx;4)精简试验启动时间~20%,预计2030年实现年节约~300m CHF

找AI帮忙简单总结一下2024 Pharma Day跟2025 Pharma Day的区别:

赛诺菲 (SNY)

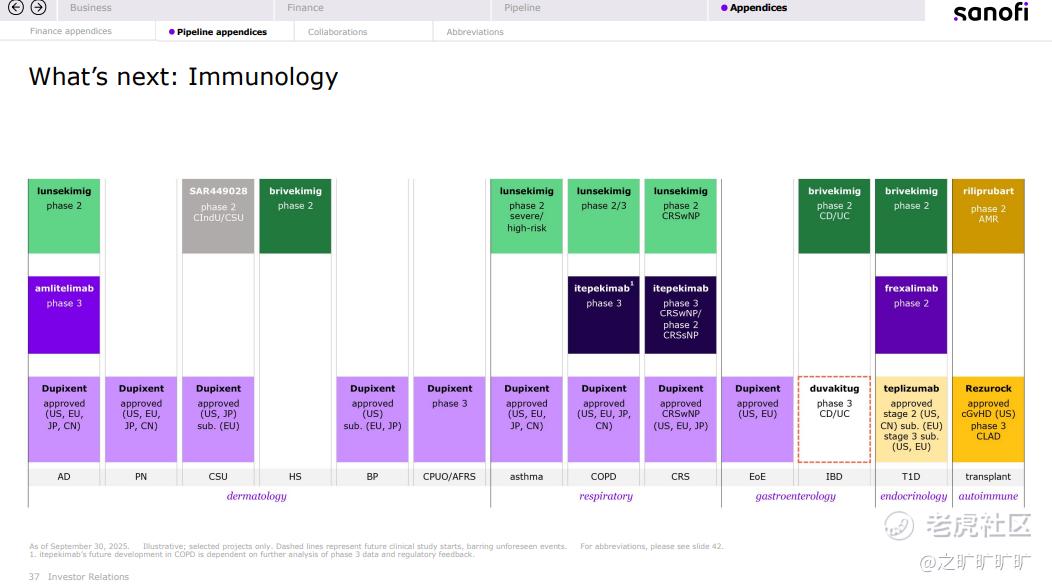

- 没什么可说的,dupi yyds..真·pipeline in a product, pipeline也没啥大变化,自免仍然其重点开发领域

btw, regn: eylea也许影响但我dupi行啊 (share dupi's profit)

25q3 12.4b, yoy +7%, beat, 而dupi 4.2b, yoy +26% (q2 +21%),主要得益于几个新适应症上市,copd, csu等,而Vx 3.4b, -7.8%, 主要受流感拖累,other medicines 3.8b, yoy -3.8%, pharma launches 1b, yoy +57.1%, 主要来自ALTUVIIIO (血友病)、Ayvakit (系统性肥大细胞增多症) 和Beyfortus (RSV疫苗) 的强势表现,maintain guidance

- 顺带提一嘴q3研发进展:so called dupi killer, apg777/长效IL-13, 7月时候发了ph2 part A数据,esai75数据很强,pbo adj 42.5%, vs dupi 36.8%, 不过当天股价大跌,可能:

1) esai90跟iga 0/1都不如dupi, pbo adj后比dupi低了8-10%, 比LLY的lebrikizumab/IL-13也更差 (29.6/22% vs apg777 17.6%, dupi是28/27%),slides里都没放调整后的数,但未调整前的倒是画了个对比图,瘙痒相关的数同理,pbo adj后NRS评分为-27.5,并没有比dupi和leb更好

2) apg777非感染性结膜炎发生率14.6% (pbo 2.4%), 比dupi高很多 (8-10%) ->可能会导致停药,不过这次是p2,等更大样本的p3再说

对apge来说好消息是,9月sanofi自己的OX40L, amlitelimab (也想做长效,一年四次), p3 COAST 1成功,不过肩对肩,16w疗效不如dupi,且coast 1疗效也没到p2b时候水平,好在amli安全性良好,且似乎比amgn的ox40r/rocatinlimab也要好,roca的HORIZON研究中,发热率10.3%,发冷率6.1%,而amli 1.1%/0.4% -> OX40L单药前线难?但可以做combo? -> apg777+OX40L/apg990

btw, duvakitug/TL1A CD/UC p3即将启动

- 政策:还在谈…

Souce: company files, etc.

#美股医药#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。