支付老兵拉卡拉携4万亿业务规模冲刺港股IPO,AI风控成技术王牌

拉卡拉,这家成立20年的支付老兵,正站在传统业务收缩与新业务爆发的十字路口。

近日,中国第三方支付龙头拉卡拉(300773.SZ)正式向港交所递交招股书,拟冲刺港股主板,中信建投国际担任独家保荐人。

若成功上市,这家2019年登陆深交所的支付巨头将形成“A+H”双资本平台,加速全球化布局。尽管上半年净利润同比腰斩至2.29亿元,但招股书披露的4万亿支付规模、AI技术布局及跨境业务高增长,仍展现其行业领军者的韧性。

一、财务韧性:从巨亏到企稳,现金流承压下的转型调整

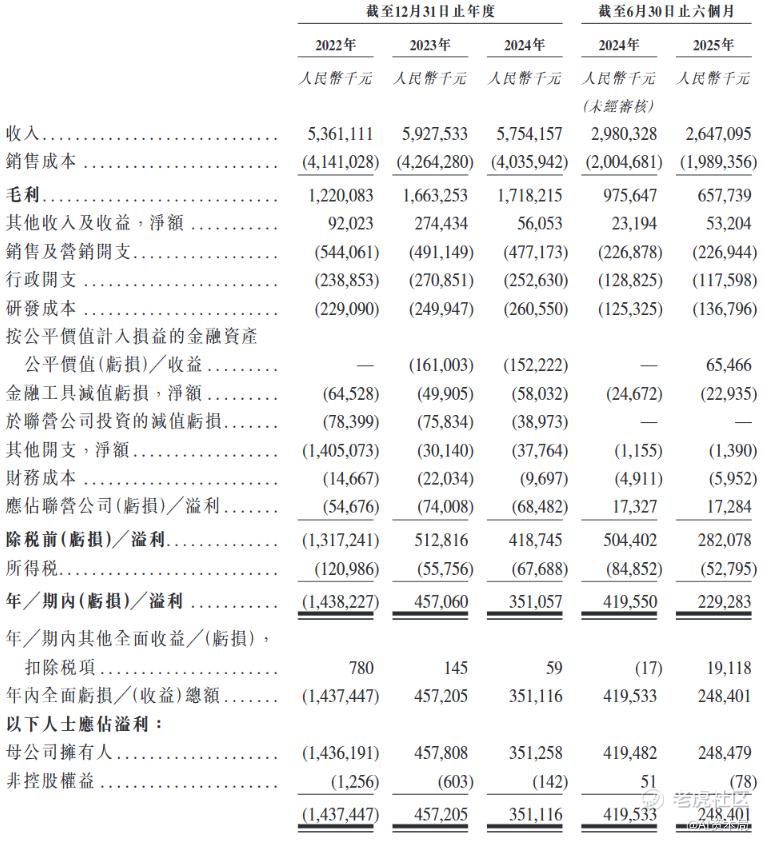

招股书显示,拉卡拉近三年营收呈现“V型”走势:2022年因商誉减值等因素净亏14.38亿元,2023年迅速回血至4.57亿元净利润,2024年进一步实现3.51亿元盈利。2025年上半年,受支付行业整体收缩影响,营收26.47亿元同比降11.1%,净利润2.29亿元同比下滑45.3%,但毛利率仍维持24.8%,高于2022年的22.8%。

核心数据亮点:

•支付规模:2024年总支付额4.0万亿元,**国独立支付机构市场9.4%(弗若斯特沙利文数据),稳居细分领域第一;

•现金流:截至2025年6月末,现金及等价物6.93亿元,较2024年末6.17亿元略有回升,但流动负债净额4.33亿元(2022年5.13亿元),显示短期流动性压力;

•毛利率优化:数字支付服务毛利率从2022年20.2%升至2024年27.2%,数字商业解决方案毛利率飙升至89.4%,反映高附加值业务占比提升。

二、AI驱动:从支付入口到“超级大脑”,13万SaaS商户验证技术落地

拉卡拉的业务转型以“AI First”为核心,招股书披露其技术投入占比达28.1%(829名研发人员),累计获得87项专利、467项软件著作权。三大AI落地场景:

1.智能钱包升级:拉卡拉APP转型为“智能钱包”,集成语义分析、图计算等技术,为商户提供动态经营决策支持,覆盖餐饮、零售等65个行业,SaaS活跃商户超13万(截至2025年6月);

2.区块链应用:自研区块链平台支持数字人民币分账、对赌支付,相关技术入选北京市科技金融创新项目,跨境支付覆盖129国,2025年上半年跨境客户数同比增70.4%至16.5万;

3.智能风控:AI中台实现商户审核秒级无人化,欺诈识别率99%,支撑日均4000万笔交易处理,系统可靠性达99.99%。

用户增长:2024年数字支付年活跃商户超1000万,跨境支付客户三年复合增长93.6%,餐饮零售SaaS客户较2022年翻倍,验证“支付+SaaS”模式的市场接受度。

三、股东变局:联想套现4亿,孙陶然胞弟清仓,控制权结构生变

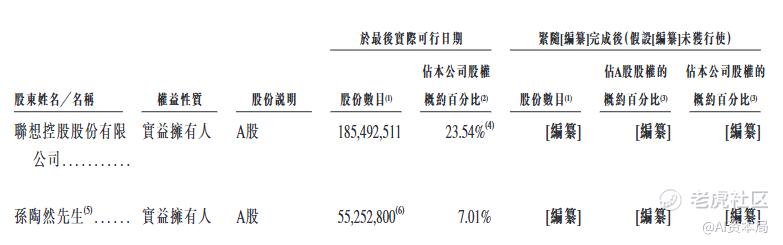

上市前,联想控股以23.54%持股保持第一大股东,但公告显示,2025年以来联想控股持续减持拉卡拉:7-9月累计套现超4亿元,持股降至23.97%(招股书披露为23.54%,或因统计口径差异)。值得注意的是,创始人孙陶然弟弟孙浩然于2025年8月清仓套现近5亿元,彻底退出股东名单,其持股从2.45%降至0%。

股权结构:

•联想控股:23.54%(上市后预计稀释);

•孙陶然:7.01%(创始人、董事长);

•其他A股股东:69.45%(含机构及公众股东)。

此次港股发行拟募资用于全球化扩张(40%)、技术研发(30%)等,联想控股的减持或为上市后股权分散铺路。

四、客户结构:五大客户占比3%,应收账款集中风险可控

招股书显示,拉卡拉客户以中小商户为主,2022-2024年及2025年上半年,前五大客户收入占比均低于4%(2024年2.9%),最大客户为渠道合作方(POS终端采购商),分散度较高。应收账款方面,2024年末应收账款余额5.28亿元,占流动资产7.6%,主要来自银行及大型商户,坏账准备计提充分(2024年减值损失5803万元)。

跨境业务亮点:与Skyee合作提供30+币种结算,2025年上半年跨境支付额371亿元,同比增73.5%,占总支付额1.6%,成为增长新引擎。

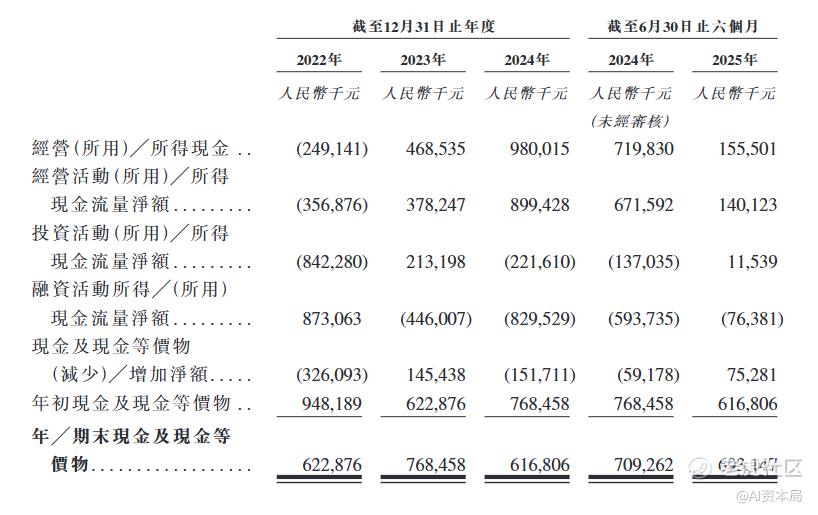

五、现金储备与隐忧:6.93亿现金承压,监管罚单频发

截至2025年6月末,公司持有现金6.93亿元,较2022年的6.23亿元增长11%,但短期借款增至6.06亿元,流动比率0.9(2024年末1.0),显示偿债压力。此外,合规风险不容忽视:2024年以来,江苏、成都等分公司因收单违规被罚没超400万元,招股书提示“监管变动可能影响业务”。

全球化筹码:作为少数拥有全品牌外卡资质的机构,拉卡拉合作VISA、MasterCard等,2024年获颁JCB会员资格,境外卡受理覆盖99%重点商户,为出海企业提供“支付+合规”一站式服务。

结语:港股上市能否破解增长焦虑?

拉卡拉的港股之旅,既是支付龙头的全球化宣言,也是转型阵痛的缩影。4万亿支付规模、13万SaaS商户、AI技术落地,勾勒出“支付+科技”的第二增长曲线,但净利润下滑、股东减持、监管罚单等隐忧,仍需资本市场检验。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。