瑞银深度:三大云厂,AWS持续掉队

在下周,四大资本开支巨头微软,谷歌,亚马逊和meta将会公布财报。目前,市场对它们的云增速,资本开支,利润率都寄予厚望,希望AI对云有更多的提升。

瑞银最近报告比较了AWS,Azure和GCP三家云厂,就几家的优势劣势,和未来的指引给出了展望。报告如下:

在我们即将迎来微软(10月29日)、谷歌(10月29日)和亚马逊(10月30日)2025年第三季度财报电话会议之际,我们在与11家客户和合作伙伴交流后,分享对其各自云业务部门的看法。会上关于OCI采用的基调与这些云基础设施调研结果一致。核心结论是,核心云基础设施支出似乎保持稳定/健康,上行空间由AI推理和训练支出的持续强劲增长所驱动。 我们认为市场对AWS的预期几无上行空间,而Azure和谷歌云则有更大的上行潜力。

关于整体云基础设施支出的基调变化值得关注。在2025年第一季度云基础设施财报发布前,客户和合作伙伴的基调听起来很严峻(许多为应对2月至5月期间的关税/宏观不确定性而踩下支出刹车)。在2025年第二季度财报发布前,基调明显改善,提及支出疲软的情况大幅减少(事实上,2025年第二季度结果是云基础设施市场有史以来最好的季度之一)。而最新一轮调研的基调甚至更好。尽管一些财富500强企业提及2025年IT预算持平,但没有一家——零家——计划进行额外的支出削减或延迟,事实上一些合作伙伴表示他们在第三季度开始看到预算有所"松动",即"解冻"迹象。

虽然本次调研聚焦于占AWS、Azure和谷歌云收入85-90%的企业客户("核心"需求),但来自AI模型提供商和初创公司对云端GPU的需求依然旺盛,在2025年第三季度未见明显放缓。

另外两点也很突出。首先,几次调研提及AI拉动了数据软件需求(这不仅利好超大规模云厂商,也支持对Snowflake等纯玩公司的积极看法)。其次,普遍共识是微软Azure再次夺取了市场份额。我们交流的所有三家合作伙伴均表示,其Azure业务在2025年第三季度加速增长或预计在第四季度加速(相比之下,他们普遍描述其AWS业务在第三季度略低于预期,预计第四季度将保持平稳)。

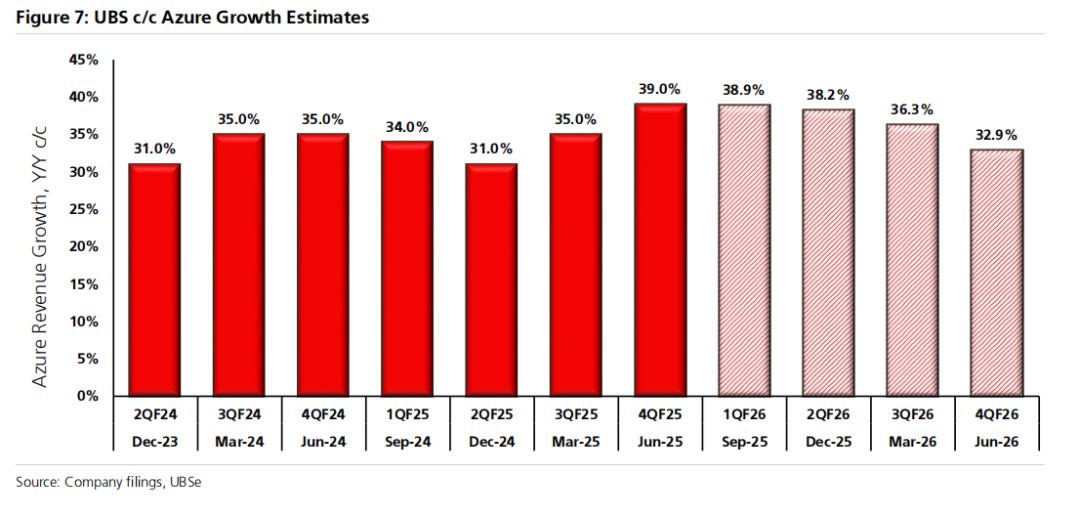

我们估计,投资者对三大云服务商2025年第三季度的增长率预期目标为:微软Azure 39%,亚马逊AWS 18%,谷歌云 35%。

正如我们所指出的,自7月初进行上一轮调研以来,核心云基础设施服务的需求趋势已呈现回升态势,尤其是GPU计算的需求表现尤为突出。基于此,我们将Azure的同比增长估算从38%上调至39%。

尽管整体云基础设施增长看似健康,但针对AWS的调研结果相对不够强劲,因此我们维持其17%的增长预期。更大的上行空间更可能出现在2025年第四季度或2026年上半年,届时AWS将继续投入更多产能以释放收入增长潜力。

在我们于4月份2025年第一季度财报发布前进行的调研中,17家客户中有10家提到了某种形式的支出削减(部分公司力度较大,部分则非常轻微),同时6家合作伙伴中有3家提到了某种初现的支出疲软。总之,我们调研对象中的50-60% 都显示出正在采取或计划在2025年下半年采取某种"点刹"措施。这显然是对2月至4月期间关税/宏观不确定性噪音的反应。

而在7月份2025年第二季度财报发布前的调研中,基调发生了转变:仅有10家客户中的3家提到了当前或计划中的某种削减(一家在受关税影响的汽车行业,一家面临特有专利悬崖的生命科学公司,以及第三家在保险行业),同时4家合作伙伴中仅有1家提到了支出疲软。这在我们看来是基调的明显改善,很可能是因为宏观/关税压力缓解所致。虽然最糟糕的时期似乎已经过去,但显然市场并未呈现一片繁荣,客户和合作伙伴均提及持续存在的预算压力。此外,关于数据管理和分析支出的持续积极基调也给我们留下了深刻印象,这有助于塑造我们对Snowflake等数据软件股票的乐观看法。

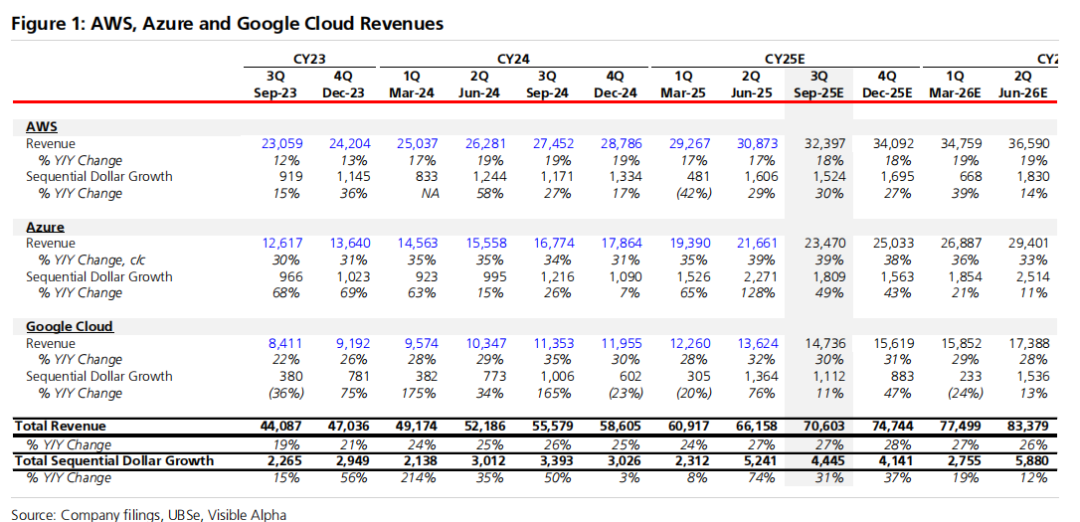

那么,这种背景环境改善的观点是否得到了印证?是的,但事后看来,我们严重低估了从第一季度到第二季度的改善幅度。如下面的图1所示,AWS、Azure和谷歌云的总收入在2025年第二季度达到了662亿美元,年化收入运行率高达2650亿美元。在此规模下,27%的合计增长率堪称出色,高于除少数几家规模小得多的软件公司外的其他所有公司。这较2025年第一季度加速了3个百分点,并且是近3年(自2022年第三季度以来)最快的合计增长率——当时三大云厂商正经历多年新冠疫情推动的支出热潮后,客户则刚刚开始其支出优化努力。

这三大云厂商的合计季度美元收入环比增长了52亿美元,同比增长74%,创下历史新高,远超(以巨大优势)此前在2024年第三季度创下的34亿美元环比增长纪录。这并非因为上一季度(2025年第一季度)历史性疲软而衬托出2025年第二季度的强劲复苏。事实上,2025年第一季度虽然谈不上极其出色,但按历史标准来看是坚实的,而且微软对9月份季度Azure 37%的强劲增长指引也并未暗示2025年第二季度的业绩有任何一次性因素。如果我们将Oracle和CoreWeave等规模较小但增长速度远快于三大云厂商的新兴云基础设施提供商业绩叠加进来,这些合计业绩将会显得更加出色。

除了整个云基础设施生态系统令人惊讶的强劲数据之外,2025年第二季度业绩的另一个关键要点是微软Azure和谷歌云在一方面的表现(环比增长率显著加速,环比美元收入增长创纪录)与亚马逊AWS在另一方面的表现(17.5%的增长率略低于市场预期)之间存在的差距。

亚马逊股价在财报公布后次日的反应,很可能源于管理层在财报电话会议上就AWS发表的评论——与往常一样,更具体地说是没有提供部门业绩指引——这让投资者疑惑何时才能看到资本支出强度增加带来回报的更明显迹象,并与微软相对的乐观态度以及谷歌云增长加速所呈现的景象形成了对比。

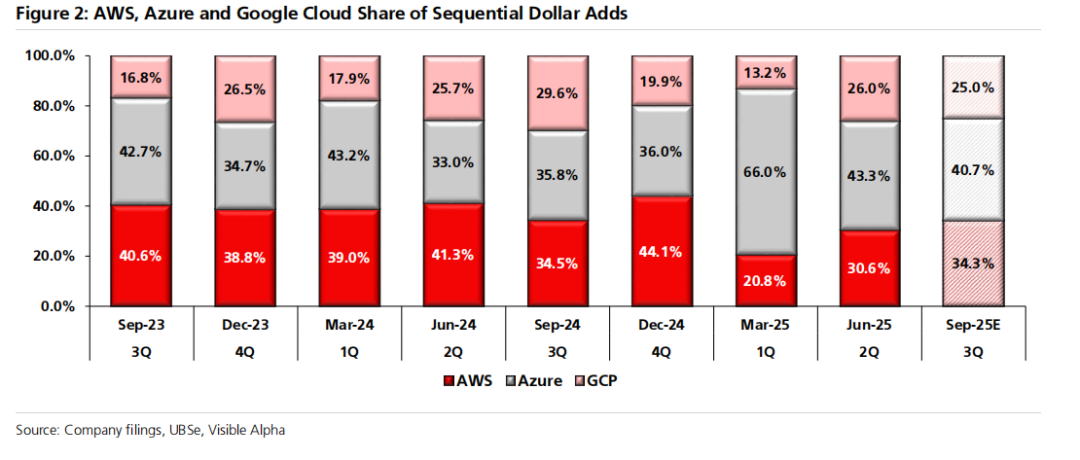

在下方的图2中,我们展示了按供应商划分的环比收入美元增长份额。虽然2025年第一季度确实与历史模式发生了显著变化,由AWS和谷歌云产生的增长份额大幅下降,但2025年第二季度来自AWS的环比美元增长份额有所改善,但仍低于历史常态水平。

在2025年第一季度云基础设施财报发布前,客户和合作伙伴的基调听起来很严峻。总共17家客户中有10家提到了某种形式的削减,同时6家合作伙伴中有3家提到了某种初现的支出疲软。总之,我们调研对象中的50%到60% 都显示出正在采取或计划在2025年下半年采取某种"点刹"措施。这显然是对2月至4月期间关税/宏观不确定性噪音的反应。

在2025年第二季度财报发布前,基调出现了明显改善,仅有10家客户中的3家提到了当前或计划中的某种削减(一家在受关税影响的汽车行业,一家面临特有专利悬崖的生命科学公司,以及第三家在保险行业),同时4家合作伙伴中仅有1家提到了支出疲软。事实上,如前所述,2025年第二季度是云基础设施市场有史以来最好的季度之一,合计增长率加速了3个百分点,环比收入增长达到创纪录的52亿美元。

最新一轮的调研情况甚至更好。 尽管一些财富500强企业提及2025年IT预算持平,但没有一家计划进行额外的支出削减或延迟。事实上,8家客户中有2家指出,与成本受限的上半年相比,下半年情况会更好。在合作伙伴中,3家中有2家表示他们在第三季度开始看到预算有所"松动",一种"解冻"态势正在形成。我们当然追问了原因,将此归因于:a) 在2月至5月的关税/宏观噪音过后,宏观能见度有所改善;以及 b) 正如一位合作伙伴所说,对AI项目上线的预期曾导致更广泛的支出犹豫,但AI项目的推迟反而起到了为其他项目松绑预算的效果。总计,11次调研中有4次提到了某种形式的预计9月至12月的改善或资金充裕情况。这比上半年的基调要好得多。

虽然我们的交流主要围绕云基础设施支出的状况,但客户和合作伙伴反复将我们引向关于数据技术栈的讨论,即客户在AWS、Microsoft Azure或Google Cloud上购买原生数据服务,甚至更多地购买在AWS和Azure上运行的Databricks和Snowflake等独立数据产品的服务,这对云基础设施支出产生了拉动作用。一家大型云合作伙伴甚至提到,由于客户采用Power BI和微软Power Platform套件的其他部分,并转而使用Salesforce/Tableau等数据竞争对手的产品,这拉动了Azure的支出。Scott Guthrie(微软Azure负责人)近日在一次播客中表态,重申Azure的增长"很大一部分"不仅来自直接的AI工作负载,"还来自随之而来的诸如数据库等方面的需求",这再次印证了微软首席执行官在过去几个季度多次提到的AI对数据软件需求产生的拉动效应。我们的调研结果支持这一观点,这些反馈也塑造了我们对Snowflake等数据软件股票的乐观看法。

第三个关键点是普遍共识,即微软Azure的增长速度超过了同行,正在夺取市场份额。这当然与上述三月和六月季度的数据一致。有趣的是,我们的大部分调研结果并未将此归因于Azure在从本地部署到云端的迁移活动中占据了更大份额。事实上,我们的调研将迁移活动描述为更为稳定,而非在2025年第三季度出现拐点。根据多次调研,这种业绩差距源于Azure在数据和AI领域的强大实力,其中一次调研指出AWS的原生数据服务已经失去了优势。从合作伙伴的角度来看,值得注意的是,所有三家合作伙伴都表示其Azure业务在2025年第三季度加速增长或预计在第四季度加速。相比之下,他们普遍描述其AWS业务在第三季度略低于预期,并预计第四季度将保持平稳/持平。

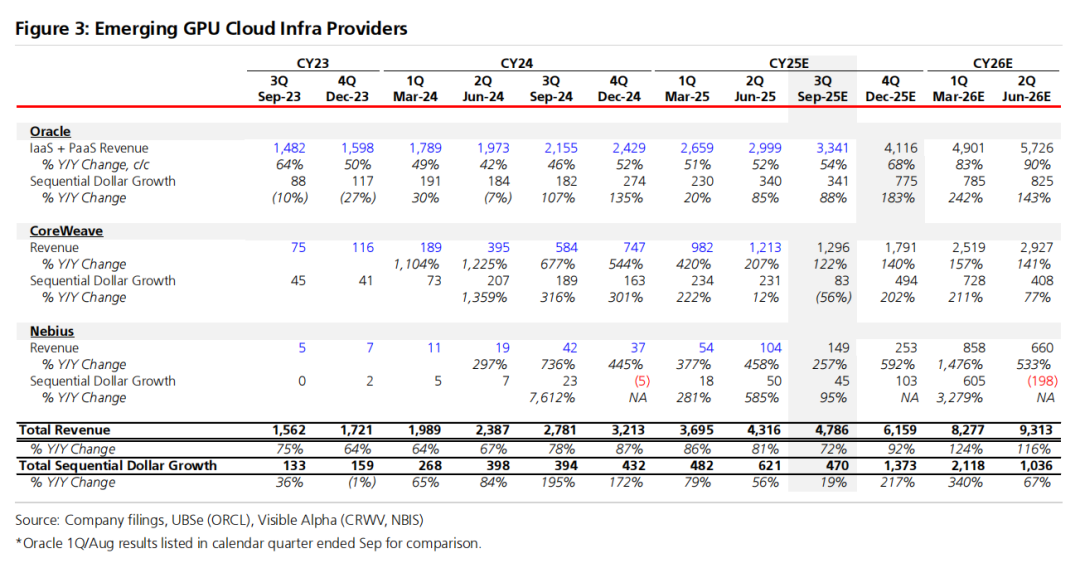

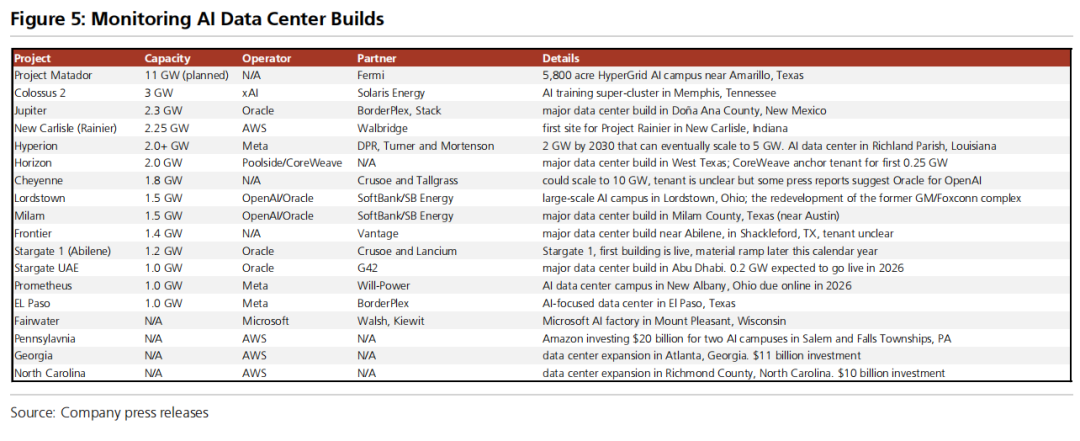

虽然我们本季度云基础设施预览的重点是"三大"云厂商,但对以GPU为中心的基础设施的非凡需求,反映在了一系列新兴云基础设施提供商的出现上,这些提供商以GPU(尤其是英伟达)为中心,其中许多部分由英伟达资助。甲骨文是迄今为止新进入者中规模最大的,其他还包括公开上市的CoreWeave和Nebius,以及私人控股的Lambda Labs、Together和Crusoe(以及一长串较小的提供商)。因此,我们以及微软、亚马逊和谷歌的投资者正日益关注这些云提供商的表现,将其作为超大规模云厂商对AI/GPU需求健康程度的参考指标。在图3中,我们分别展示了这些上市公司的历史业绩以及市场预期。我们未将这些业绩与"三大"的业绩相加,因为大多数新兴GPU云提供商(包括甲骨文、CoreWeave和Lambda)是"三大"云厂商(特别是微软)的分包商。将它们的业绩与"三大"的表现相加会导致重复计算。归根结底,这3家上市的"GPU云"公司的业绩强化了一种观点,即GPU需求(主要来自模型提供商,但也包括AI初创企业和传统企业)依然非常旺盛。这些新兴的以GPU为中心的提供商在最近一个季度的综合增长率为81%,环比增长创下纪录。重要的是,市场预计(很大程度上因为公司如此指引)甲骨文云基础设施、CoreWeave和Nebius在2025年第四季度的增长率将加速。

亚马逊、微软和谷歌的云业务部门在2025年第二季度的合计年化收入超过2650亿美元,规模如此巨大,以至于云消费的变化会波及到科技市场的多个角落。让我们从其他相关的科技公司,即那些大部分收入来自在公有云基础设施上优化和运行的产品(例如 Snowflake、Databricks、Palantir、Datadog 和 MongoDB 等公司)的最新业绩中,寻找近期需求动能变化的线索。总而言之,这些公司近期的业绩和业绩指引,对整体云基础设施支出而言是一个积极的需求信号。 在它们最近一个财季,Palantir、Snowflake、Datadog 和 MongoDB 均实现了收入增长加速,而私人控股的 Databricks 公布的2025年第二季度收入增长超过50%,年化收入达到40亿美元以上。这些公司的增长率与云基础设施市场的健康状况绝对相关——事实上,如上所述,它们实际上也在为云基础设施市场的增长做出贡献。在我们的调研中,并未发现任何证据表明这些公司会在2025年下半年出现增长放缓。

我们估计,凭借其与OpenAI早期且重要的合作伙伴关系,微软Azure(在三大云厂商中AI原生业务占比最高)每年产生近200亿美元的AI相关收入。如果我们加上竞争对手AWS和谷歌云所产生的假定AI收入,这三大云基础设施提供商每年从AI客户和用例中产生的收入很可能达到250亿至300亿美元。以其合计2650亿美元的收入基础计算,AI收入占比达到9%至11%(但显然对增长部分的贡献要大得多),其中大部分来自五大模型提供商(OpenAI、Anthropic、xAI、Meta 和 Google)。在本季度的云基础设施报告中,我们历来试图为投资者提供关于企业支出步伐的最佳见解,因为即便在今天,企业支出仍占AWS、微软和谷歌云收入的85%至90%,但来自AI用例和客户的另外超过10%的收入正变得举足轻重。

对云托管GPU的需求在过去6个多月,特别是在2025年第三季度出现了拐点,五大模型提供商与云基础设施提供商签订了巨额多年期协议。OpenAI与Oracle的交易——可能超过2500亿美元,为期7-8年——引起了最多关注,但还有好几项其他交易,包括OpenAI与CoreWeave、OpenAI与Google、xAI与Oracle、Meta与Oracle、Meta与CoreWeave、Google与CoreWeave以及Microsoft与Nebius的交易。这是一波前所未有的活跃浪潮,因为模型提供商表示希望获取显著更多的计算资源,既用于训练模型( scaling laws 似乎依然有效,而对DeepSeck之后的担忧显然判断有误),也用于为用户活动提供推理服务(因为像ChatGPT和Sora 2这类产品的计算强度增加了)。接下来,我们预期将看到一项重要的OpenAI与Microsoft的计算协议。模型提供商对计算的需求如此巨大,以至于至少短期内,企业AI支出仍处于早期阶段且进展速度令人失望这一点,几乎变得无关紧要。

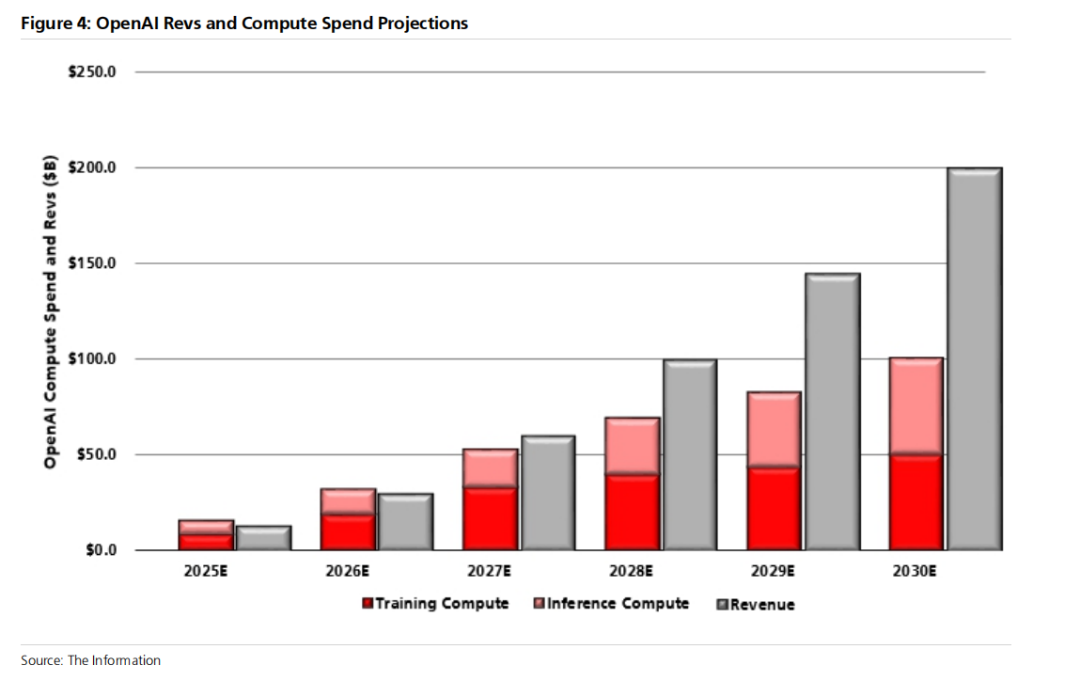

虽然直接与外部云基础设施提供商达成的交易对云基础设施提供商(至少对Oracle、CoreWeave和Google而言)非常利好,但OpenAI与英伟达、AMD和博通签订的硬件协议,提高了OpenAI也将建设专有GPU数据中心来容纳这些硬件的可能性。投资者担忧此举可能会削弱Microsoft、Oracle和CoreWeave的增长潜力,和/或导致结构上更低的定价以及更低的AI计算毛利率结构。这些担忧是合理的,但最终,我们持更建设性观点的关键在于,即使OpenAI建设专有数据中心,云基础设施提供商能够从五大模型提供商那里获得的计算支出规模依然巨大。如下文图4所示,仅OpenAI一家就计划在2030年花费1000亿美元用于训练和推理计算。在所有模型提供商中,这很可能会达到每年2000至3000亿美元的规模。相对于AWS、Microsoft Azure和Google Cloud现有的2650亿美元年化收入运行率,这是未来5年内即将出现的巨大新市场规模。

亚马逊、微软、谷歌、甲骨文和CoreWeave与五大模型提供商签订实质性多年期协议是一回事。而要让这些云服务提供商成功部署足够的AI计算算力以履行这些承诺,则是另一回事。功耗超过1吉瓦的AI数据中心建设周期长达数年,且在整个过程中面临一系列上线风险(包括芯片供应、电力和电气设备短缺,更不用说劳动力限制和地方反对意见)。密切监测大型AI数据中心的建设进展,将其作为从英伟达到甲骨文等公司预测的输入依据,将变得愈发重要。截至目前,我们尚未发现任何重大的上线限制因素,会导致我们需要调低对云基础设施提供商的AI收入预估。

亚马逊AWS在2025年第二季度实现了17.5%的同比营收增长,达到309亿美元,与2025年第一季度持平,然而,鉴于微软Azure和谷歌云的大幅增长加速,这让大多数投资者感到失望。并且这是营收增长连续第六个季度保持在17%-19%的区间。AWS 14.6亿美元的环比营收增长,是有史以来第二高的水平,也是过去3年多来的最佳表现(。

卖方共识预期对AWS在2025年第三季度的增长率估算是温和加速至18%,这仍然处于AWS连续六个季度公布的17%-19%增长率区间内。要达到18%的增长率,AWS的环比美元营收增长需要达到15.2亿美元,同比增长30%(,并且这将是有史以来环比美元增长表现最好的季度之一。尽管投资者对AWS增长的情绪一直不温不火,但我们需要指出一个显而易见的事实,即与微软Azure的增长差距,主要源于对OpenAI的敞口不同。我们估计,在6月季度,Azure的核心或非AI收入增长率约为22%,而AWS约为15%。考虑到AWS在核心或非AI收入方面的规模要大得多,这一差距相对较小且可以解释。

话虽如此,我们上述的调研再次指出,微软Azure的增长速度超过了AWS,正在夺取市场份额,这与上述3月和6月季度的数据一致。我们的大部分调研结果并未将此归因于Azure在从本地部署到云端的迁移活动中占据了更大份额。事实上,我们的调研将迁移活动描述为更为稳定,而非在2025年第三季度出现拐点。根据多次调研,这种业绩差距源于Azure在数据和AI领域更强的实力,其中一次调研指出AWS的原生数据服务已经失去了优势。合作伙伴将其AWS业务描述为在2025年第三季度略低于预期,并预计第四季度将保持平稳/持平。我们认为,这并不预示着AWS约15%的核心增长率在2025年第三季度会出现实质性加速。

我们认为,微软通过转向第三方基础设施提供商(如Oracle、CoreWeave、Nebius、Lambda和Nscale)来解决其容量供需失衡问题,是一个大胆/明智之举。这些第三方能够提供微软自身无法快速建立的AI算力容量,从而加速了容量扩充的速度。相比之下,亚马逊则更多地采取了"独自行动"的策略。在相关举措中,微软一直表示倾向于自建新的数据中心容量,但为了更快获取容量,已显著转向租赁容量的模式。这两项举措可能使微软相比亚马逊获得了速度上的优势。

虽然微软有一个新兴的自研芯片项目,但目前仍处于非常早期的阶段。实际上,微软(与Oracle和CoreWeave类似)的AI基础设施是以英伟达为中心的。而亚马逊则选择了另一条道路,投资于其自研芯片(Trainium和Inferentia)以及其他定制的AI硬件解决方案。亚马逊在其CPU基础设施方面也采取了类似策略,推出了自研的Graviton系列芯片,但这一举措是在长期使用英特尔芯片之后,并且发生在基于CPU的云市场已经成熟之后。相比之下,此次自研芯片的举措正值AI市场的早期阶段。投资者的共识是,客户强烈倾向于英伟达的AI平台,因此亚马逊任何能够展示Trainium强劲需求的信息,对其股价都将具有重要意义。

现在让我们转向对微软Azure及其增长动力的讨论。我们在另一份与此报告同时发布的单独报告中,对即将到来的微软财报(包括Azure增长变量)进行了更深入的评述。在2025财年第四季度(截至6月)以优于市场预期的39%的Azure增长率令市场意外之后,微软对2026财年第一季度(截至9月)的增长指引为37%。我们认为,投资者的预期目标是39%的增长(即超出指引2个百分点),尽管许多投资者告诉我们他们预计增长率为40%。要在2026财年第一季度达到39%的收入增长率,Azure的环比美元收入增长需要达到18亿美元,高于去年同期的12亿美元,这也将是Azure有史以来第二高的环比收入增长季度,仅次于刚刚过去的2025财年第四季度。

这个目标能否实现?我们认为可以,并将我们对其2025财年第四季度Azure固定汇率收入增长的预估从38%上调1个百分点至39%。 如本报告所述,核心云基础设施整体增长的基调比3个月前有所改善,且市场共识是Azure再次夺取了份额。在AI或基于GPU的增长方面,微软可能已经部署了更多的GPU算力容量,并且OpenAI在整个9月份季度的表现无不预示着这将是一个由OpenAI驱动的推理收入增长极为出色的季度。

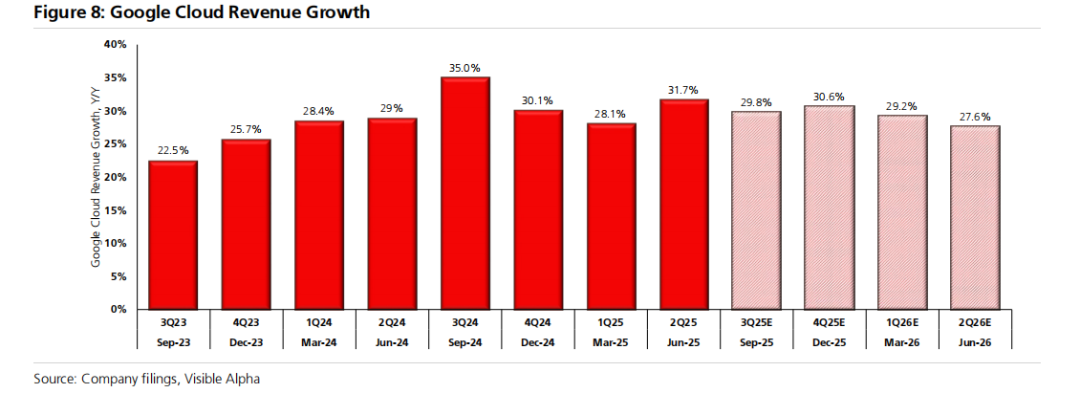

在2025年第二季度,谷歌云增长率显著加速4个百分点,达到32%,并实现了13.6亿美元创纪录的环比收入增长。虽然谷歌云部分受益于其在2025年第一季度生效的大约20%的Workspace应用程序涨价,但其核心的谷歌云平台业务板块必定表现非常强劲,才能推动如此大幅度的环比增长。

尽管华尔街共识预期2025年第三季度增长率将放缓2个百分点至30%,这意味着环比美元增长为11亿美元,但这仅比去年同期的2024年第三季度的10亿美元环比增长略有改善。考虑到整体云基础设施增长非常健康的基调,以及谷歌自有Gemini模型应用可能带来的持续强劲拉动效应,在我们看来,这一30%的增长预期存在上行潜力。

事实上,我们已上调了预期,将2025年第三季度的增长率预估调整至32%,特别是考虑到谷歌云在7月中旬被指定为OpenAI的供应商。

报告全文已经上传,其他外资深度报告,即时市场点评,宏观数据评论,股票财报预测,大类资产策略都已经上传,欢迎各位加入讨论。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。