A股数字支付龙头「拉卡拉」首次递表,上半年收入超26.47亿元

来源:招股书

来源|**大数据

招股书|点击文末“阅读原文”

摘要:拉卡拉于2025年10月17日向港交所递交招股书,拟在香港主板上市,独家保荐人为中信建投。公司为A股上市公司,证券代码为:300773.SZ。截至10月17日收盘,公司总市值约182亿元人民币。

公司是一家亚洲领先的以支付为入口,以大数据、区块链和人工智能等技术为驱动的数字支付和数字商业解决方案提供商。2025年上半年公司收入26.47亿人民币,净利润2.29亿人民币。

**获悉,拉卡拉支付股份有限公司 Lakala Payment Co., Ltd.(以下简称“拉卡拉”)于2025年10月17日在港交所递交上市申请,拟香港主板上市。这是该公司第1次递交上市申请。

公司是一家亚洲领先的数字支付和数字商业解决方案提供商。公司以支付为入口,以大数据、区块链和人工智能等技术为驱动,结合多年行业积累形成的商业洞察,搭建了布局广泛的数字化经营服务体系,成为中小商户和行业客户在全球范围内开展业务的重要合作伙伴,助其实现商业成功。

公司于中国数字支付市场拥有突出的市场地位和品牌优势。根据弗若斯特沙利文的资料,中国数字支付市场的总支付额于2024年达到约人民币331.7万亿元,其中独立数字支付服务提供者占人民币45.7万亿元。于2024年,公司的总支付额超过人民币4.0万亿元,于独立数字支付服务提供者中市场份额为9.4%,在该细分领域中排名第一。

来源:招股书

中小商户和行业客户是公司主要的服务对象,公司通过自研的科技体系为其提供覆盖在线、线下、境内、境外的一站式支付解决方案,帮助客户安全、高效、轻松处理不同商业场景、不同付款方式、不同交易币种的支付需求。公司亦在大力推进数字货币的创新应用,并通过全面的数字商业解决方案助力客户实现全链路数字化经营。随着近年来公司的客户全球化进程的逐渐深化,公司持续地拓展业务服务范围,搭建了全球化的运营体系,助力客户全球化经营。

公司为不同规模的商家提供多种便捷可靠的服务及解决方案,主要包括数字支付服务及数字商业解决方案,此外,亦向客户提供POS终端机等硬件产品和保理服务等。

来源:招股书

公司资料:

官网:https://www.lakala.com

中国地址:中国北京市海淀区北清路中关村壹号D1座6层606

香港地址:香港铜锣湾勿地臣街1号时代广场二座31楼

财务分析

截至2024年12月31日止三个年度及2025年上半年:

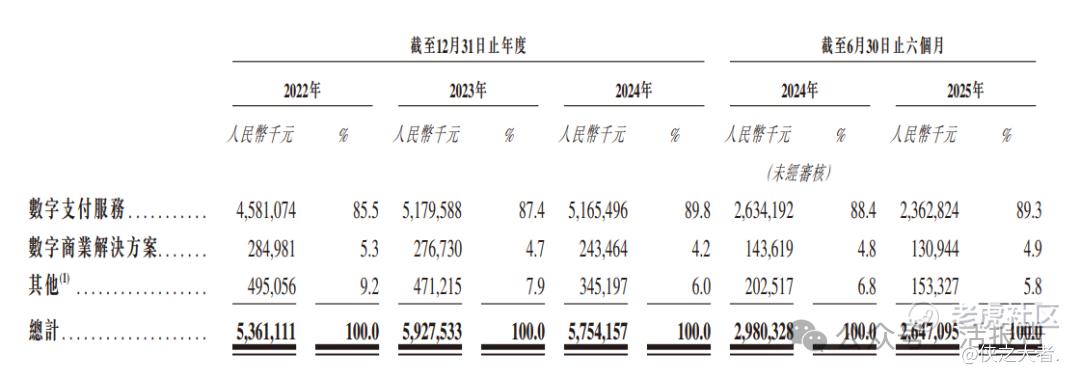

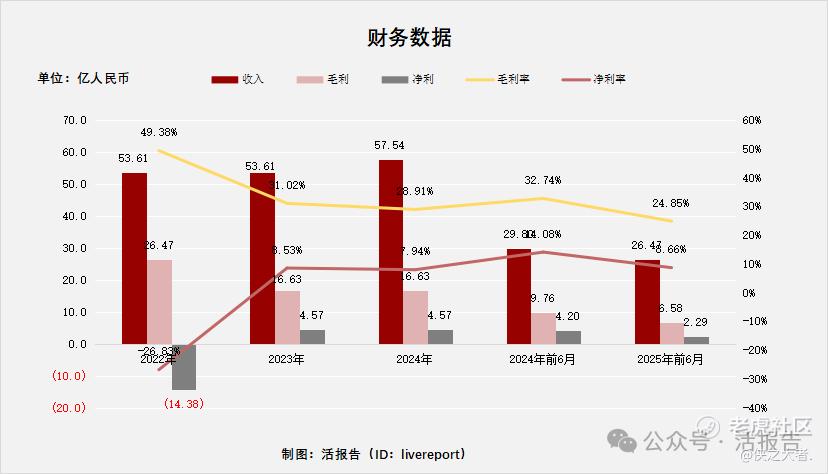

收入分别约为人民币53.61亿元、53.61亿元、57.54亿元、29.8亿元及26.47亿元,年复合增长率为3.60%;

毛利分别约为人民币26.47亿元、16.63亿元、16.63亿元、9.76亿元及6.58亿元,年复合增长率为-20.73%;

净利润分别约为人民币-14.38亿元、4.57亿元、4.57亿元、4.2亿元及2.29亿元;

毛利率分别约为49.38%、31.02%、28.91%、32.74%及24.85%;

净利率分别约为26.83%、8.53%、7.94%、14.08%及8.66%。

净利率分别约为33.38%、32.79%、20.11%、27.05%及14.11%。

来源:**大数据

截至2025年上半年,公司贸易应收约2.52亿,贸易应付约6.22亿;短期借款约6.06亿,长期借款约0.05亿;已抵押及受限制现金约56.72亿(代表商户收取的消费者款项),期末现金约6.93亿人民币。

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的资料,中国作为全球最大的零售市场之一,拥有庞大的商户生态系统。于2024年,消费品零售总额突破人民币48万亿元,占亚洲整体市场规模的50%以上。注册企业与独资经营者超过1.5亿家,涵盖餐饮、零售、电商、旅游及本地服务等领域,这些商户对支付、营销、订单、库存及会员的数字化集成需求持续深化。

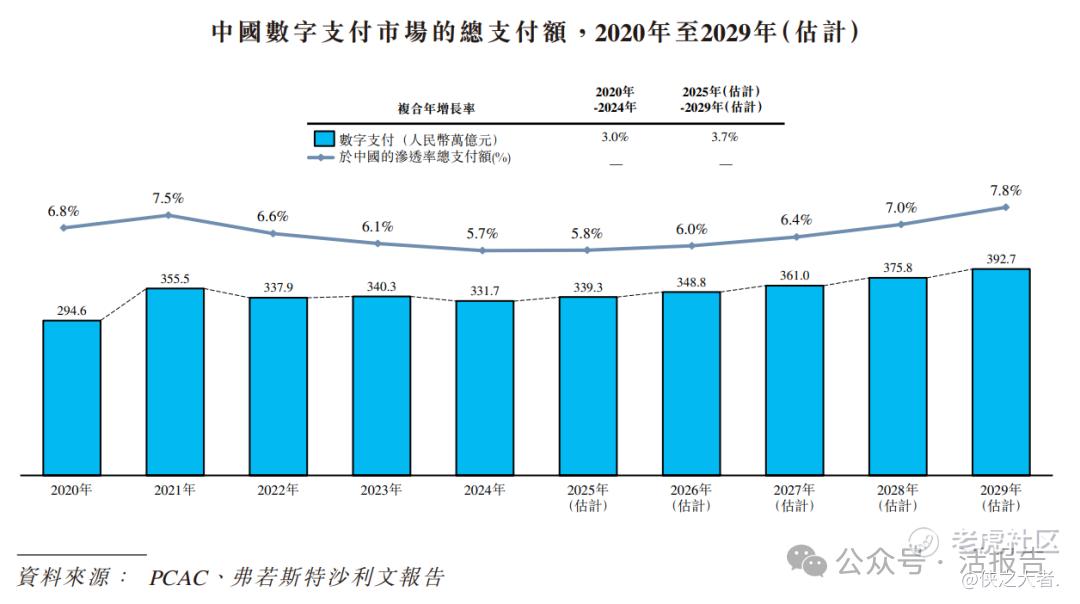

以总支付额计算,中国的数字支付市场近年来稳步增长,从2020年的人民币294.6万亿元增至2024年的人民币331.7万亿元,复合年增长率为3.0%。展望未来,随着二维码支付、聚合收款和数字人民币的不断融合,以及平台型商户对统一收单与运营解决方案需求的日益增长,到2029年中国数字支付的总支付额预计将达到人民币392.7万亿元,2025年至2029年的复合年增长率将达3.7%。

来源:招股书

行业地位

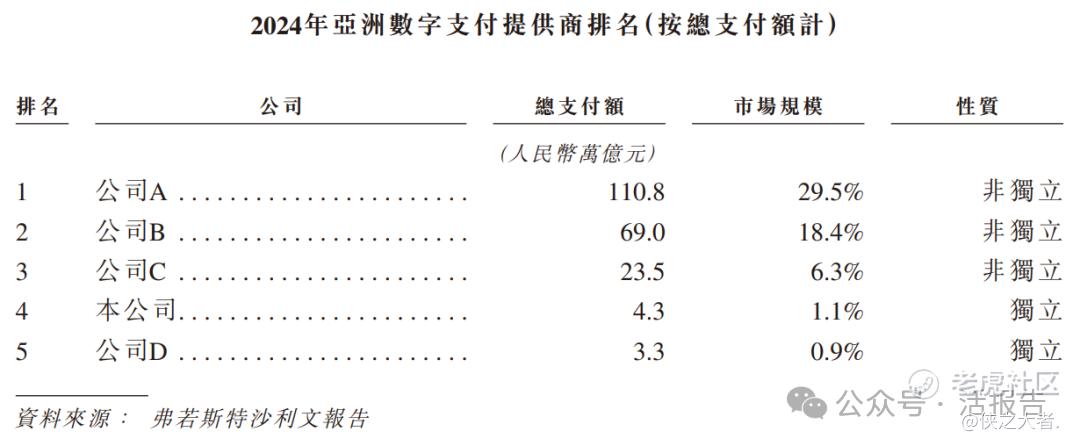

根据弗若斯特沙利文(Frost & Sullivan)的资料,凭借多轨合规结算、垂直领域SaaS能力、境外银行卡及跨境网络以及数据驱动的风险与运营,公司已快速成长为亚洲领先的数字支付及端到端业务数字化解决方案提供商。数字支付市场中的服务提供商分为两类,即独立及非独立数字支付服务提供商。独立数字支付服务提供商指既非由金融机构拥有或控制,亦不高度依赖关联方(如大型电商平台或社交媒体平台)所贡献业务的服务提供商。

于2024年,公司在总支付额方面已跻身亚洲独立数字支付及端到端业务数字化解决方案提供商中的第一,市场份额为1.1%。作为对比,亚洲其他市场领先的数字支付提供商在2024年录得的总支付额约为人民币1.0至1.5万亿元,此规模未能使其跻身亚洲地区按总支付额计前五名。

来源:招股书

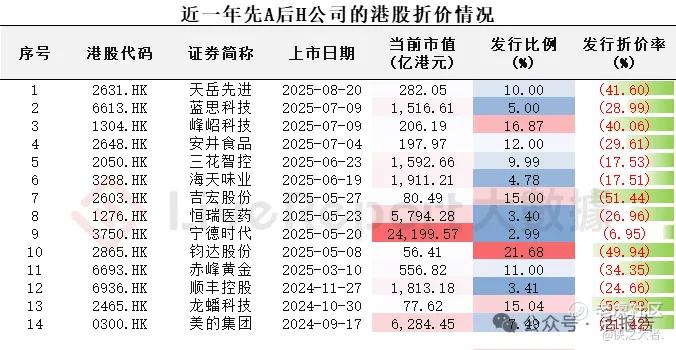

已上市AH折价

截至2025年10月17日,近一年成功赴港上市的A股公司合计14家,平均发行折价率约为31.56%。近期广和通正处于招股完成待上市阶段,预计折价水平亦超过30%。

来源:**大数据

主要股东

最后实际可行日期,联想控股股份有限公司直接持有公司已发行股本总额的23.54%。单就上市规则而言,联想控股为公司的单一最大股东。

来源:招股书

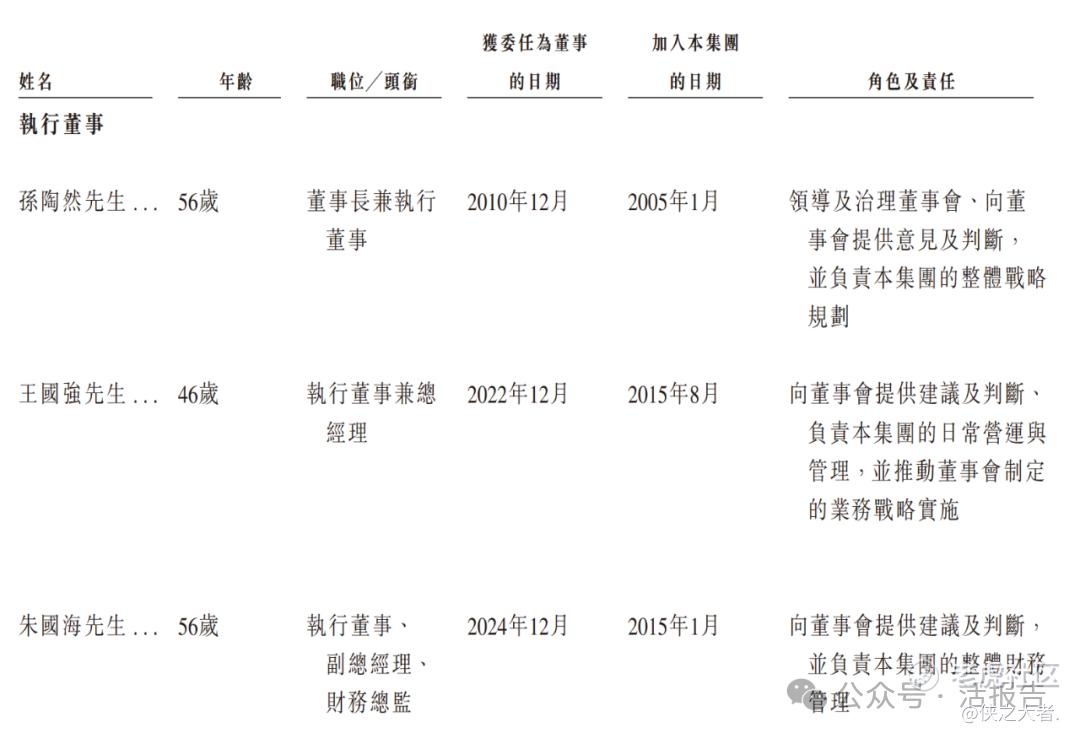

管理层情况

公司董事会由九名董事组成,包括四名执行董事、一名非执行董事及四名独立非执行董事。孙陶然为董事长兼执行董事,主要负责公司的领导及治理董事会、向董事会提供意见及判断以及公司整体战略规划。

来源:招股书

中介团队

据**大数据统计,拉卡拉中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现不错;公司律师2家,综合项目数据整体表现一般。整体而言中介团队历史数据表现尚可。

来源:**大数据

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。