一款胃药拉动一个涨停?罗欣药业预计前三季度扭亏,真翻身还是假繁荣?

最近,创新药板块表现得十分活跃,概念股基本都是“涨涨涨”。

比如,截至今日收盘,A股创新药个股中,亚太药业、贵州百灵、罗欣药业均实现了涨停,广生堂、海南海药、康缘药业、振东制药、热景生物等纷纷跟涨。

其中,罗欣药业是我们今天要重点谈的一家药企,截至发稿,该个股收报5.53元/股,涨9.94%。

预计三季度扭亏为盈,市场信心更足了?

激励投资信心的因素是什么?目前市场普遍认为,医药领域即将召开的重磅学术会议在烘托行情。

据了解,10月17日至21日,2025年欧洲肿瘤内科学会年会(ESMO)将在德国柏林举行。这是全球肿瘤领域最具影响力的学术盛会之一,多项重磅临床研究成果将汇集于此。另外,此次参与大会的国内药企也不少,来自中国的多项研究已入选“重磅突破摘要(LBA)”。

与此同时,个股积极放出业绩向好的信号,也进一步点燃了股市。比如,罗欣药业于10月14日公布了2025年前三季度业绩预告,于其而言,这可能是最直接的催化行情因素。

申万宏源研报也提到,2025年三季度创新药相关公司将延续收入高速增长趋势,建议关注业绩始终保持高增长的创新药板块,及业绩边际大幅向好的医疗设备、CXO及上游板块。

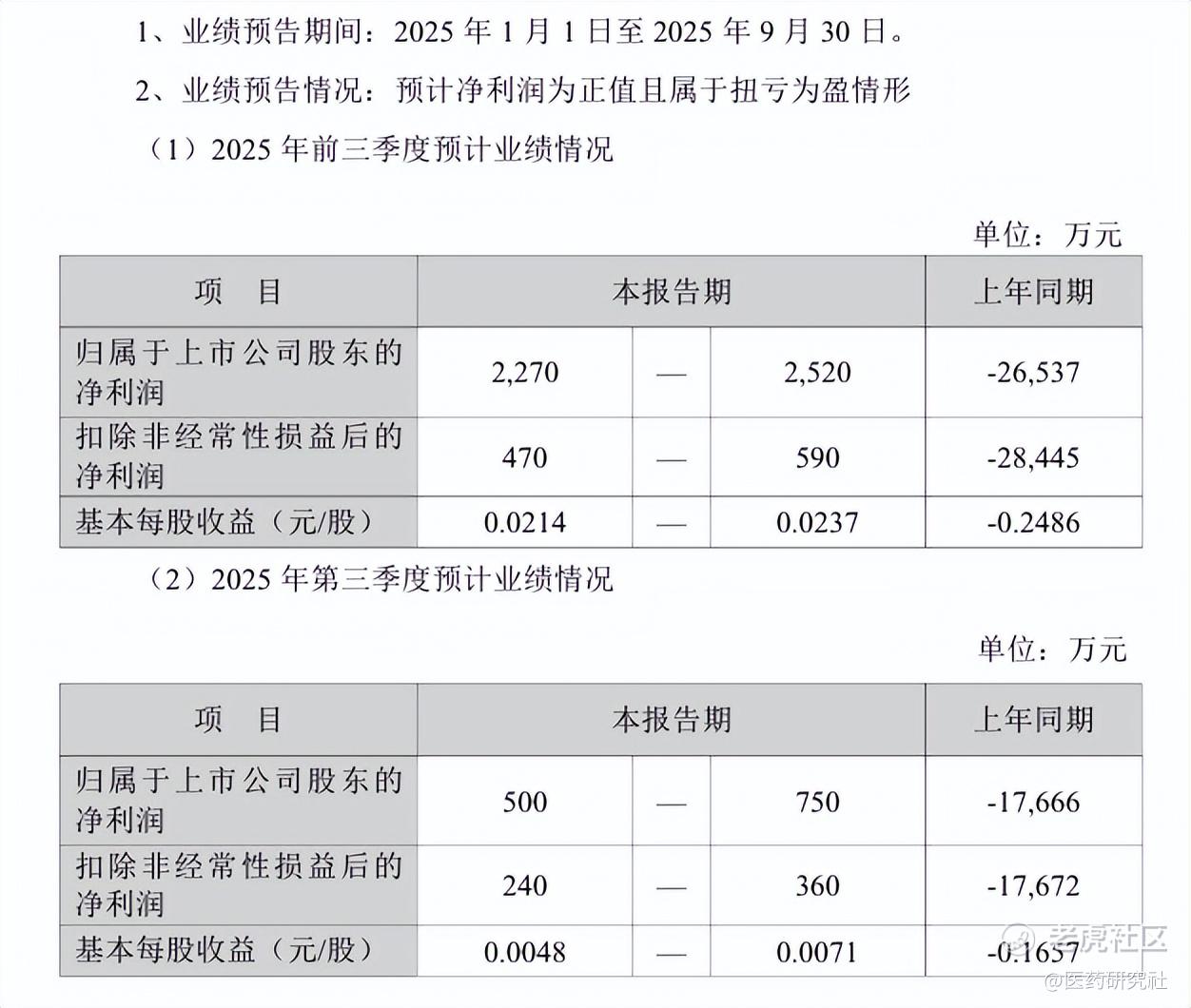

根据公告,罗欣药业预计,今年前三季度,公司实现归属于上市公司股东的净利润为2270万元-2520万元,同比扭亏为盈。其中,第三季度净利润500万元至750万元,较去年同期亏损1.77亿元实现扭亏为盈。

就业绩变动的原因,罗欣药业也在业绩预告中进行了说明,主要涉及两个方面。

一是,商业团队在市场拓展与准入方面取得积极进展,推动核心创新药产品替戈拉生片(商品名为泰欣赞)在目标市场的终端覆盖持续扩大,销量实现同比显著提升,成为业绩增长的重要动力。

二是,报告期内公司持续优化营运资金管理,通过组织应收款项的专项清收工作,有效改善公司经营性现金流,并减少了坏账损失。

值得一提的是,当前罗欣药业市售150余个品种、300多个品规,覆盖了消化、呼吸等疾病领域,拥有丰富的产品组合,但能否实现增长,则越来越取决于替戈拉生片这款单品。

创新药商业化有成效,但真正脱困了吗?

实际上,罗欣药业是一家典型的仿创结合药企。当意识到仿制药的天花板,近年来该公司一直在推进创新转型,替戈拉生片这款创新药就是在这种背景下诞生的。

据悉,2022年,作为1类新药,替戈拉生片凭适用于治疗反流性食管炎获批,随后在2023年、2024年又分别新增“十二指肠溃疡”适应症及“与适当的抗菌疗法联用根除幽门螺杆菌”适应症获批上市。基于此,替戈拉生片也成为目前国内首个实现三个适应症获批的钾离子竞争性酸阻滞剂(P-CAB)药物。

随着替戈拉生片的落地,罗欣药业产品竞争力实现了重大突破,但代价是颇为沉重的。具体而言,产品研发、市场推广等方面的高投入,大幅压缩了公司的盈利空间。根据公开财务数据,2022-2024年,罗欣药业累计净亏损超28亿元。

到了2025年,罗欣药业的困境才有所缓解。半年报显示,今年上半年,罗欣药业营业收入为10.77亿元,同比下降14.45%;归母净利润为1769.50万元,同比增长119.95%;扣非归母净利润为230.07万元,同比增长102.14%。

扭亏为盈背后,新药商业化成效开始显现了。财报显示,截至2025年6月底,替戈拉生片进院数量近2500家,相比2024年末数量增长超30%;上半年,替戈拉生片销售额也较上年同期增长了近140%。

市场需求也是驱动增长的重要因素。北京协和医院与中国疾控中心慢病中心联合发布的一项覆盖2.7万成年人的全国调查显示,我国18-64岁成年人中,胃食管反流病的患病率高达10.5%,相当于每10个人里就有1人患病。而P-CAB凭抑酸起效快、作用持久、服药时间自由、受进食影响较小等作用机制,已成为相关疾病临床治疗中的首选药物。

那么,凭现在新药商业化表现,能断言罗欣药业真正走出困境了吗?答案是否定的。

首先,赛道竞争不可忽视。据悉,目前国内已获批上市的P-CAB药物还有武田的伏诺拉生、柯菲平医药的凯普拉生,均已进入医保。替戈拉生能否持续畅销是个未知数。

另外,公司的研发压力依然沉重。据半年报,罗欣药业在研新仿制药共有13个,同时为了增强核心产品竞争力,该公司还在推进注射用替戈拉生LX22001的研发,目前该产品的消化性溃疡出血适应症、预防重症患者应激性溃疡出血适应症已获批开展临床试验。

资金面仍备受考验,罗欣药业的阵痛可能还会持续一段时间。 $罗欣药业(002793)$ $罗欣药业(08058)$

来源:医药研究社

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。