美股 这家公司两天狂飙超 400%! OpenAI发明“循环收入”,白嫖英伟达和AMD?

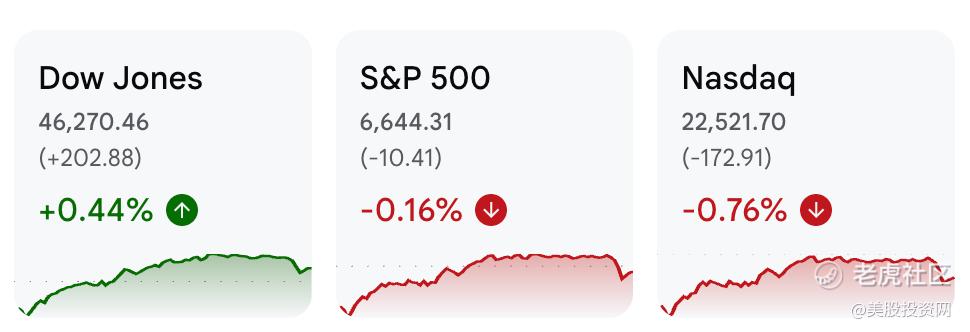

美股盘前,高盛、摩根大通、花旗等大行公布超预期的强劲财报,但美股三大股指集体低开并持续下挫,纳指跌幅一度达到1.37%。科技股遭遇猛烈抛售,英伟达跌超4%,英特尔盘中跌逾6%,显示市场对高估值科技股的谨慎。

科技与AI领域新闻频出:

$甲骨文(ORCL)$ 云宣布大规模部署AMD芯片;博通据称将推出新网络芯片挑战英伟达;纳微半导体(NVTS)因宣布为英伟达AI工厂提供芯片而盘前大涨30%,凸显AI基础设施建设机遇。同时,沃尔玛宣布与OpenAI合作提供购物服务,刺激其盘前上涨超3%。

午盘美联储主席鲍威尔发表讲话,释放偏向“鸽派”信号,提及可能在未来数月停止缩减资产负债表(QT),并暗示年内仍有一次降息机会。

此番表态显著提振市场情绪,推动美股上演“V形”反转。标普500成功由跌转涨,道指涨幅扩大至超过250点,纳指跌幅显著收窄。 $英伟达(NVDA)$

然而,反弹未能持续至收盘。美股尾盘,贸易紧张局势的新进展再次打压市场情绪,引发新一轮抛售,冲淡了银行财报和鲍威尔言论带来的积极效应。

截至收盘,市场涨跌不一:标普500下跌0.16%,纳指下跌0.76%,道指上涨0.44%。

今天行情揭示了当前市场的两大主线:

短期内,美联储的政策信号仍是关键;

长期来看,科技股面临的调整以及Z府间贸易摩擦带来的不确定性,是我们必须持续关注的核心风险。

科技巨头财报即将登场,将为市场提供下一步方向指引。

随后价格一路飙升,最终收盘上涨 26.62%,创下 52 周新高,收于 6.85 美元。

此次大幅上涨的背后,主要受以下因素推动:

战略转型与领导层更新:VELO于 2025 年 8 月完成了 1:15 的反向拆股,并通过 1,750 万美元的公开募股成功在纳斯达克资本市场上市。此外,公司宣布了新的首席执行官 Brad Kreger 的任命,以及与 Arrayed Additive 的债务转股协议,为公司注入了新的战略活力。

军工与航天领域的关键合作:VELO与美国海军签订了价值 600 万美元的合同,开发和验证铜镍合金(CuNi)用于其 Sapphire 系列 3D 打印机,以加速舰船维修进程。

技术创新与市场拓展:公司在铝合金增材制造领域取得突破,参与了美国陆军的 Combat Capabilities Development Command Aviation & Missile Center(DEVCOM AvMC)计划,与 Raytheon Technologies Research Center(RTRC)合作,推动铝合金 CP1 的高通量、成本效益的增材制造方法的发展。

VELO 的 Rapid Production Solution(RPS)战略正在吸引更多国防和航天领域的客户,推动公司从传统设备销售向增值服务转型。截至 2025 年第二季度,RPS 业务的订单量环比增长了 79%,其中 54% 来自航天行业,33% 来自国防领域。

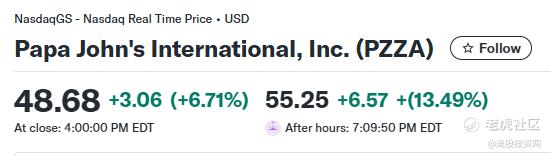

全球第三大披萨外卖连锁品牌 $棒约翰(PZZA)$ 盘后飙升 13.49%,原因是阿波罗全球管理公司正式提交了每股 64 美元的收购报价。

今天电池与 UPS 领域的新玩家 $Solidion Technology Inc.(STI)$ 连续两日爆发性上涨,在昨日飙升 350% 的基础上,今日盘中再次狂飙 41.88%。

昨日,我们文章中已重点提及该公司宣布推出 PEAK 系列 UPS,主打 5500 号电池单体(基于硅-碳负极)

美股疯了!炸裂反弹20%,多只股出现巨大行情!BE RGTI QBTS STI

并声称可将机房地面空间压缩 30%、电池寿命达传统系统的 3 倍;同时,公司计划于 2026 年 Q1 实现商业化投放。

这一 “高能量密度 + 长寿命” 的 UPS 方案,恰好对接 AI 芯片与机架级兆瓦供电时代,对数据中心的供电布局密度、运营弹性及总拥有成本(TCO)都具备颠覆性意义。

OpenAI发明“循环收入”绑定芯片巨头?

OpenAI,这家被认为是AI风暴中心的初创公司,正在用一系列令人咋舌的巨额采购订单,震撼着全球科技界和金融界。它的资本布局,与其说是商业扩张,不如说是一场对传统金融规则的“颠覆式创新”。

大订单策略:欠下你的未来

最新的消息是,OpenAI与博通签下了重磅协议,计划在未来四年内部署10吉瓦(GW)定制化芯片和网络设备。据美股投资网了解到,这笔交易可能意味着,在OpenAI已经签署的约1万亿美元芯片和数据中心采购协议之外,可能还需要再掏出3500亿到5000亿美元。

这家预计今年将亏损约100亿美元的AI公司,钱从哪儿来?这成了华尔街最关注的核心问题。

前高盛银行家、彭博专栏作家马特·莱文(Matt Levine)的解读最为到位。他将OpenAI的融资策略称为“世界级的金融工程”,其精髓是“金融的时间旅行”(Financial Time Travel)。

莱文指出,传统的商业模式是拿出一个清晰的“工厂和产品”计划去借钱,而硅谷的初创企业则玩得更极端——它们凭借一个“疯狂的、雄心勃勃的愿景”,以及“让人相信这个愿景的能力”来吸引投资。

他描绘了一个生动的场景:创业者只是把手搭在投资人肩上,指着远方,轻声说:“全知AI机器人(omniscient AI robot)”,投资人就“顿悟”了。

博通就是一个典型的例子。消息一出,博通飙升11%,投资者押注这笔生意将带来数千亿美元的新收入。然而,OpenAI到底如何支付,细节依然模糊。

莱文的观点非常犀利:OpenAI正在通过巨额订单,将供应商的命运与自身深度绑定。他的名言是:“如果你欠银行100美元,那是你的问题。如果你欠博通5000亿美元,那是博通的问题……他们肯定会找到解决办法的!”

这正是“债务即权力”(Debt as Power)的终极体现。OpenAI用未来的宏伟愿景,促使整个产业链为其买单,共同“解决钱的问题”。

“Stargate”计划的资金解构

奥特曼曾向员工透露,OpenAI希望到2033年建成250吉瓦(GW)的新计算能力,这将耗资超过10万亿美元。这个被命名为“星际之门”(Stargate)的项目,需要全新的融资工具。

这套融资工具,被高盛称为“金融炼金术”。据美股投资网计算,到2029年,OpenAI与英伟达、AMD和博通三家芯片巨头的采购总额高达2850亿美元。

高盛等机构分析,OpenAI主要采用了两种创新模式:

“股权换采购”模式: 最典型的就是与AMD的协议。OpenAI计划采购价值高达900亿美元的Instinct系列GPU,但核心是AMD向OpenAI发行认股权证(warrants)。如果未来AMD因OpenAI的大规模采用而飙升,OpenAI持有的潜在股份价值将与硬件采购成本持平。

这相当于让OpenAI“几乎免费”(almost free)获得了这批算力,将AMD的长期估值与OpenAI的增长直接挂钩,实现深度共生。

“循环收入”模式: 以英伟达的合作为代表。英伟达计划向OpenAI投资高达1000亿美元,而这笔资金反过来用于OpenAI购买英伟达的芯片。高盛将其定义为“循环收入”,本质上是供应商的资金以投资形式注入,最终又以收入形式回流,完美闭环。

巨大的资金缺口与压倒性的外部依赖

尽管这些金融工具设计精巧,但OpenAI的资金缺口依然是巨大的“大象在屋”(elephant in the room)。

高盛的分析清晰地揭示了风险。从运营现金流来看,到2026年,OpenAI年度运营基础设施成本约350亿美元,可以通过自身收入、供应商融资和外部融资相对均衡地覆盖。

然而,一旦将“星际之门”这类重大资本承诺纳入考量,OpenAI在2026年一年的总资金需求将飙升至约1140亿美元。在这种激进的扩张情景下,其资金结构将彻底失衡:对外部股权和债务融资的依赖度将飙升至压倒性的75%,而自身收入的贡献则被稀释至可怜的17%。

OpenAI的豪赌,是用其颠覆性的AI愿景作为杠杆,撬动整个科技生态系统为之投入。未来四年2850亿美元的芯片支出,远超其目前每年约130亿美元的收入。

DA Davidson分析师吉尔·卢里亚(Gil Luria)直言不讳:“OpenAI根本没有能力做出任何这些承诺。”他认为,这是硅谷“假戏真做,直到成功”(Fake it 'til you make it)理念的体现。

除非OpenAI能找到新的业务实现“暴力变现”,或者芯片巨头们通过股权入股继续支持,否则其对外部资本持续、大规模的“吸金”能力,将是其宏伟“星际之门”计划能否成功的唯一试金石。OpenAI正在进行一场赌上未来的“金融时间旅行”,而整个华尔街和硅谷,都成了这场豪赌的抵押品。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 牛回速速归·2025-10-15OpenAI真在博大资本,风险得看清点赞举报