港股IPO丨长风药业:无基石无绿鞋,中信招银保荐,核心产品纳入集采、扭亏为盈的吸入制剂药企开启招股

[强] 发行情况

[强] 财务情况

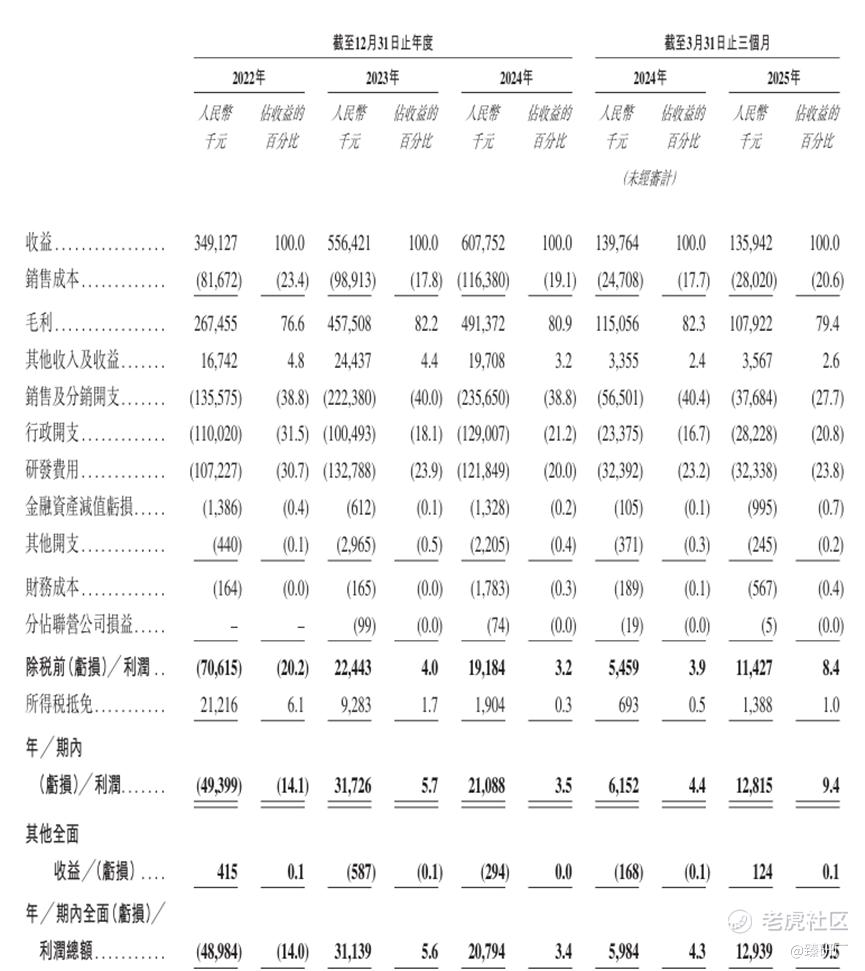

2022年至2024年,长风药业的营收分别为人民币3.49亿元、5.56亿元、6.08亿元,复合年增长率为31.94%。其中公司绝大部分收入来自2021年5月获国家药监局批准的核心吸入产品CF017,于报告期内收入占比分别为96.2%、98.4%、94.5%。

2022年至2024年,长风药业的毛利率分别为76.6%、82.2%、80.9%%,同期净利率分别为-14.0%、5.6%、3.4%。

[强] 综合评估

-

市值

60.77亿港元。

-

估值

本文选取健康元和阿斯利康作为长风药业的可比公司,前者均在A股上市,后者在美股和英股上市。

健康元

成立于1992年,2001年在上交所上市。公司在吸入制剂药物、消化道PPI药物、促性激素药物领域具备领先优势,拥有国内最丰富的吸入制剂在研管线之一,覆盖了哮喘/慢阻肺的主流治疗药物,有8个已上市品种。

阿斯利康

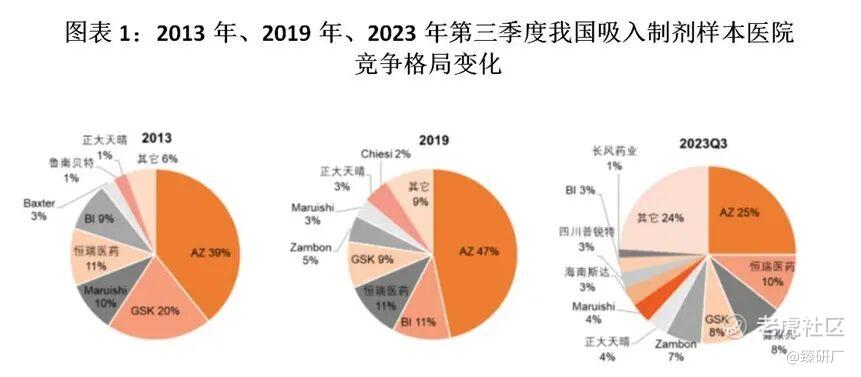

是吸入制剂市场的龙头企业,拥有较高的市场份额和显著的龙头效应。阿斯利康也是布地奈德混悬液产品的原研厂商,在国内市场的销售拥有绝对的优势,2022年上半年占到中国总销售额的54.5%。不过,随着国产产品陆续上市,以及集采的带动,该行业寡头垄断格局被打破。平安证券的报告显示,截至2023年Q3,阿斯利康的市占率下降至25%。

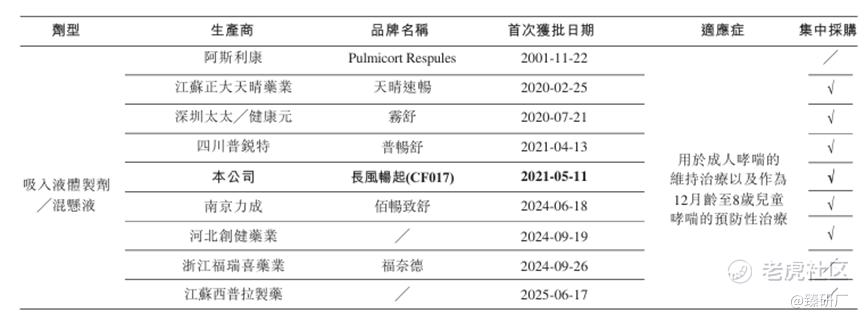

在长风药业核心产品CF017布地奈德混悬液产品方面,截至最后实际可行日期,中国已上市的产品有9款,其中7款为国产产品。按销量计算,2023年长风药业的布地奈德混悬液在中国的市占率约为15.7%。

主要的财务数据对比如图,长风药业目前营收规模仍较小,与头部企业存在较大量级的差距,但近三年公司营收增速更快,增长核心源于CF017获批,并在一个月后就中选第五批全国药品集中采购,迅速放量带动了营业额增长。2022年至2024年,CF017的年销量从1.21亿增长到了2.09亿,相比之下平均售价仅从2.78元减至2.74元,受到的影响极小。

从盈利能力来看,当前长风药业的毛利率与行业龙头阿斯利康对齐,核心产品CF017、CF018逐渐放量开始实现规模经济分摊成本,毛利率呈稳中有升趋势。净利率方面,虽然相比可比公司盈利微薄,但是2023年公司实现了扭亏为盈,并在2024年继续保持盈利,主要得益于集采放量、研发费用和行政费用同比优化,运营效率提升。

估值方面,考虑2024年长风药业6.08亿元营业收入,0.21亿元净利润,按发行价和今日汇率估算公司市值约为人民币55.72亿元,计算得出公司PS约为9.16x,PE约为265.33x,远超可比公司平均水平,存在显著的高估风险。虽然公司目前处于快速扩张期,但已出现核心产品CF017增速放缓的现象,对于第二增长曲线尚未完全跑通,业绩高度依赖唯一单品的长风来说,当务之急是尽快拿出最新研发成果。

-

上市团队

公司的上市保荐人为中信证券和招银国际。

中信证券历史上作为保荐人参与了31个项目,其中暗盘和首日都有27家公司上涨,3家公司下跌,1家公司平盘,破发率仅9.68%,遥遥领先行业平均水平。今年以来参与的15个项目中,仅有2个项目破发,仅3个项目录得累计跌值,说明中信保荐的项目综合素质都很不错,自身也拥有优秀的护盘能力,整体保荐胜率极高。

招银国际历史上作为保荐人参与了51个项目,其中暗盘有25家公司上涨,18家公司下跌,8家公司平盘,破发率35.29%。首日有31家公司上涨,12家公司下跌,8家公司平盘,破发率23.53%,整体胜率一般。今年以来参与了9个IPO项目,仅1个项目破发,并且还参与了中慧生物、吉宏股份、博雷顿等热点新股的保荐,项目的综合素质和保荐能力较过往均有明显提升。

-

超额配售权

公司此次发行无超额配售权。

-

发售量调整权

此次发行无发售量调整权。

-

回拨机制

此次发行采用回拨机制B,公配比例固定为10%,若国配不足额,则回拨15%。

-

基石投资者

本次发行无基石投资者。

-

IPO前融资

自成立以来,公司共经历了8轮融资,融资额合计约人民币14.11亿元,投资者包括国家先进制造基金、双鹭药业、建银国际、元禾基金、高特佳投资、招银基金、隆门创投、朗玛峰创投等知名机构,2020年6月F轮融资过后,公司估值为31.76亿元,较2010年估值翻了60倍,较本次发售价折让43.0%。

-

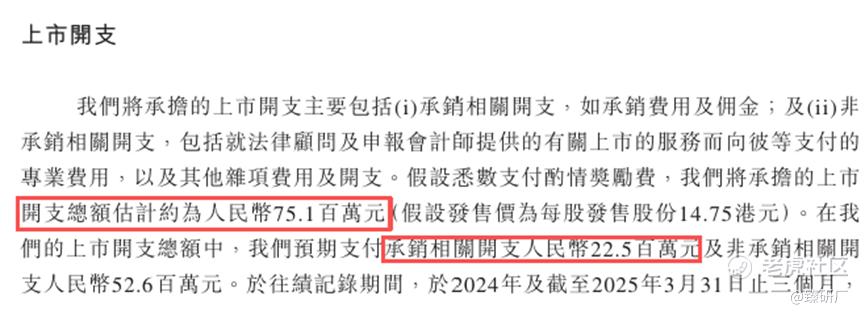

上市开支

此次长风药业港股上市的开支总额约为7,510万港元,按发售价14.75港元计算,募资总额约6.08亿港元,开支占比约为12.4%。其中承销相关开支及费用2,250万港元,占比约3.7%。

[强] 是否打新分析

财务方面,长风药业以中国吸入制剂市场中份额较高的布地奈德混悬液作为核心产品,目前是公司唯一的营收支柱,稳定贡献90%+的营业额。第二增长曲线CF018初露锋芒,是中国首个获批用于治疗过敏性鼻炎的氮䓬斯汀氟替卡松鼻喷雾剂,比原研药获批早8个月,一定程度上有先发优势,自2023年12月被纳入国家医保目录以来,CF018已渗透至500多家医院及医疗机构。根据产品获批时间来看,长风药业的CF017没有明显的先发优势,而且同类药物基本都纳入了集采。因此,尽管长风药业靠CF017拿下了15%的市场份额,并以近三年31.94%的营收复合年增长率领先行业,但CF017独木难支,被赶超替代的风险一直存在。

目前公司得益于2023年医保放量实现了净利润扭亏为盈,产品毛利率也因为规模经济而稳中有升,但是年内利润有所下滑,营收增速也有明显放缓,CF017的红利可能已用尽、CF018尚未能扛起大旗的情况下,长风迫切需要推进新药开发上市以及加速商业化以兑现估值。可公司的研发费用却一年比一年少,销售费用反而节节攀升。鉴于其在科创板招股书中的披露,2022年销售费用中有近20%用于医院拜访。而根据《医药企业防范商业贿赂风险合规指引(征求意见稿)》中的总结,学术拜访交流便是医药企业常见的9个商业贿赂常见场景之一。截至2024年底的经营性现金流为人民币9,645.9.4万元,却在2025Q1突然转负。期末现金及等价物为人民币9,000.1万元,账上现金储备较少,面对投资活动所需每年超1亿元的现金流,已经只能勉强应付未来一年的公司运营了,目前急需外部融资输血以推进在研管线的进度。

发行架构方面,本次发行没有基石也没有绿鞋,但还好有中信和招银保荐,中信对于生物医药类公司的保荐一直有不错的表现;发行价对应市值60.77亿港元,距离入通仍有较大距离,需要上市后有至少50%的涨幅才可能入通;募资金额约6.08亿港元,发行比例10.0%,公配共8,240手,大概率又是全员抽签的剧本;上市开支占募资额比12.4%,不算很高,定价相较于IPO前最后轮股权转让溢价约28%,PS、PE相比行业平均也高很多,并且可比公司都是核心产品已经实现稳定盈利了,目前的估值看起来很贵,需要后续有爆发性的业绩或利好消息支撑。

市场层面,长风药业招股时机不错,目前仅有自身1家公司在招股,上轮参与紫金黄金国际、西普尼和博泰车联的资金正好释放,但是恰逢国庆中秋假期,大家基本都有出行旅游等高于平日的消费需求,闲置资金总量应该会相应减少。本次采取机制B发行,新规以来机制B拥有暗盘首日高开为主的不败神话,但是这次散户手里的货量实在太少,破发概率和中签率都会很低。截至发稿时间,长风药业已超购于12.53倍,感兴趣的投资者可以持续关注后续几天认购情况。

-END-

作者丨Steven

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。