【港股打新】中慧生物-B,中信保荐及申购人气火爆

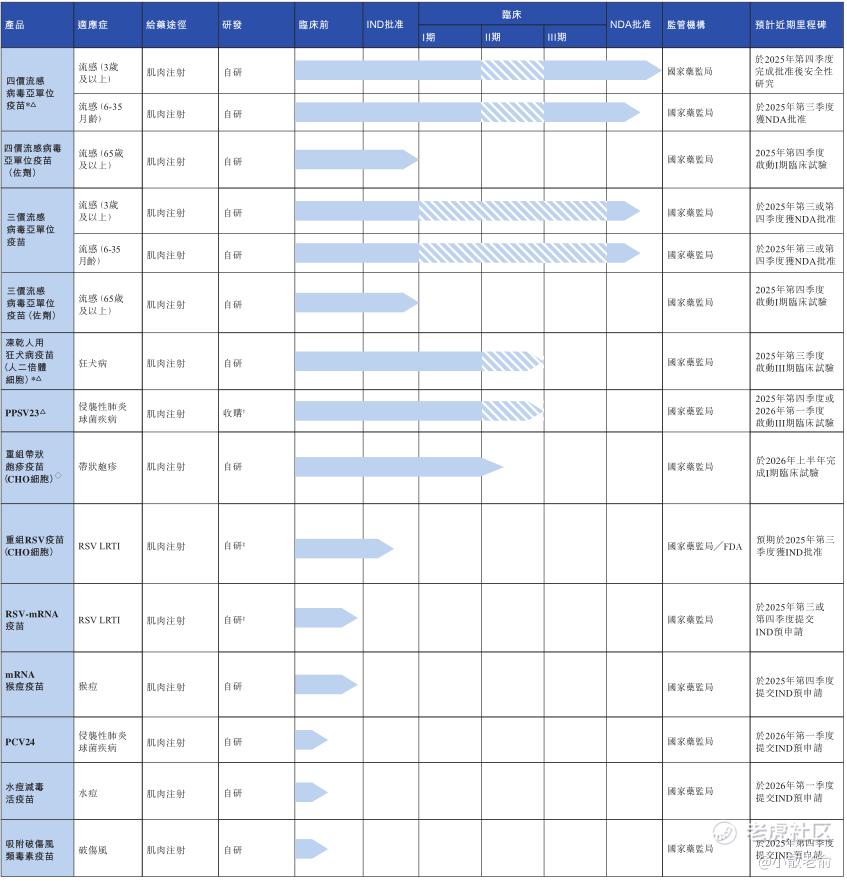

我们成立于2015年,是一家总部位于中国的疫苗公司,致力于创新疫苗及采用新技术方法的传统疫苗的研发、制造及商业化。截至最后实际可行日期,我们有两种核心产品,即四价流感病毒亚单位疫苗(其于2023年5月获中国国家药品监督管理局(国家药监局)批准用于三岁及以上人群,商品名慧尔康欣)及在研冻干人用狂犬病疫苗(其使用人二倍体细胞开发,具有良好的安全性);及其他11种在研疫苗,涵盖对疫苗接种有庞大需求的多个疾病领域。

公司7月31日开始招股,招股价12.9~15.5港元,每手股数200股,最低认购3131.26港元,市值50.75亿~60.98亿港元,发行数量3344.26万股,属于药品行业,无绿鞋。

保荐人是中信证券和招银国际,中信证券近2年保荐的项目首日上涨率是84%,招银国际近2年保荐的项目首日上涨率是72.72%,保荐人整体业绩非常好。

只有1名基石,是嘉兴鑫扬私募基金及华泰资本投资,按发行价中位数计算,基石共认购1300万美元,占发行总数的21.27%,基石占比较低。

在产值方面,不计入新冠肺炎疫苗的情况下,中国人用疫苗市场由2019年的人民币535亿元增长至2024年的人民币961亿元,年复合增长率为12.4%。在创新疫苗预期持续推出的推动下,中国人用疫苗市场预期于2033年进一步增长至人民币3,319亿元,2024年至2033年的年复合增长率为14.8%。

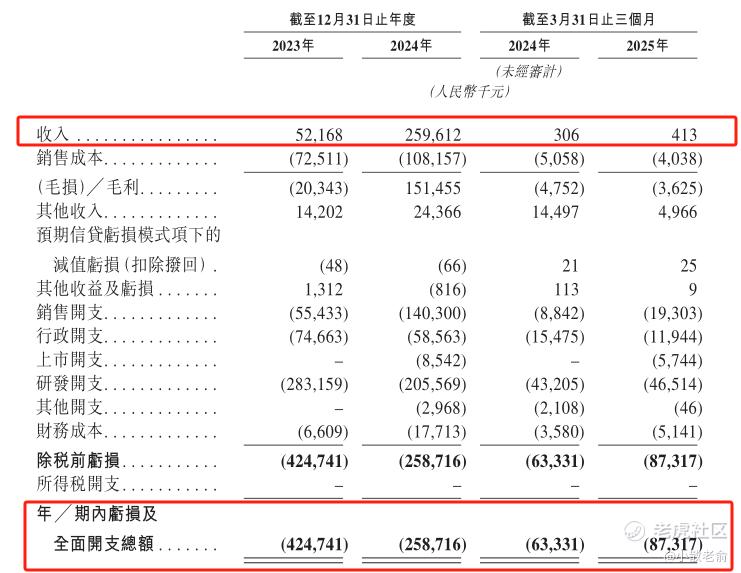

公司的四价流感病毒亚单位疫苗于2023年5月获国家药监局批准用于三岁及以上人群,商品名慧尔康欣,是中国获批的首款且唯一一款四价流感病毒亚单位疫苗。于2023年、2024年及截至2025年3月31日止三个月分别产生收入人民币52.2百万元、人民币259.6百万元及人民币400,000元。我们亦已提交关于在6-35月龄的儿童中使用四价流感病毒亚单位疫苗的NDA,已于2024年6月获国家药监局受理。

公司从2023~2024年营收分别是5216.8万、2.6亿,2024年营收同比增长397.65%;2023~2024年的净利润分别是-4.25亿、-2.59亿,2024年的净利润同比亏损收窄39.09%,亏损在收窄。

按发行价中位数计算,55.87亿港元市值发行4.75亿,发行比例是8.5%,发行比较较低,基石锁定21.27%,那么流通盘是3.74亿,流通盘较大。

目前申购倍数是234.64倍,申购人气非常火爆,今天才是申购第一天,预计招股结束会突破1000倍。

申购策略:

中慧生物是一家疫苗公司,商品名慧尔康欣,是中国获批的首款且唯一一款四价流感病毒亚单位疫苗。保荐人是中信证券和招银国际,保荐人整体业绩非常好。1名基石,认购1300万美元,占发行总数的21.27%,基石占比较低。公司业绩还处于亏损中,不过亏损在持续收窄。 发行比例较低,流通盘是3.74亿,流通盘较大。本次发行也没有绿鞋,其实这只票整体质地也算一般,不过最近创新药板块表现很好,而且申购人气也非常火爆,本人计划还是会参与一下的!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。