【虎友投资说】禁令放宽,英伟达能再冲200?半导体股现在还能追高吗?

AI板块再度升温! $英伟达(NVDA)$ H20芯片放宽出口限制,昨日大涨超4%,成为市场焦点,也带动整个半导体板块热度回归[火箭]。

不少虎友认为,这一利好有望帮助英伟达收复高达150亿美元的潜在营收损失,重新点燃增长引擎;而在看涨英伟达的同时,也有声音看好 $美国超微公司(AMD)$ :开源全栈AI策略叠加大厂合作,或许能成为撼动英伟达地位的“挑战者”。

有人趁利好追涨英伟达,也有人选择在高位卖出期权锁定收益;有人坚定看好AI芯片长期成长,也有人认为短期利好已被提前透支。交易策略、估值博弈,正在这一刻交锋。

你怎么看AI芯片的下一步走势?是继续看多英伟达,还是转向AMD?当前什么策略才最稳?

以下是虎友们的观点,一起来看看你认同谁[你懂的][你懂的]

$英伟达(NVDA)$ 以H20为代表的英伟达高端芯片,恢复对华出口,对英伟达来说是天大的喜事,中国市场需求巨大,黄仁勋一定能赚得盆满钵满,英伟达的股价一定会冲破200。

英伟达放开H20在中国的销售,这是重大利好,无论对美国,还是中国而言。稳固了英伟达4万亿的市值,为之后5万亿、6万亿奠定了基础。

谁最直接受益,毋庸置疑,是英伟达自己,盘前已经大涨超5个多点,172!

其次利好的有数据中心, $CoreWeave, Inc.(CRWV)$ ,英伟达的亲儿子,H20芯片放开后,CRWV能拿到更多高端GPU。 $APPLIED DIGITAL CORP(APLD)$ 、 $NEBIUS(NBIS)$ ,他们都是英伟达投资的数据中心公司。

还有 $台积电(TSM)$ ,H20的代工厂, $博通(AVGO)$ 、 $美光科技(MU)$ 都会受益。

技术层面,英伟达已推出符合区域市场特性的RTX Pro GPU产品线,展现持续创新能力。虽然面临本土竞争对手追赶,其技术生态优势仍构成核心壁垒。当前公司市值突破4万亿美元,全球产业数字化转型浪潮持续支撑需求基本面。客户转向替代方案的潜在风险存在,但硬件性能领先性与软件开发生态协同效应形成护城河。宏观层面,全球信息技术架构升级周期将持续驱动投资需求。分析师共识认为,企业仍具备显著增长动能。

H20芯片获批对英伟达而言,无疑是一剂强心针。此前,由于出口管制,英伟达曾面临巨大的数据中心收入风险。美股投资网分析认为,H20芯片的重启销售有望帮助英伟达收回此前高达150亿美元的数据中心收入风险中的相当一部分,其中包括原本预期在今年下半年实现的40亿至50亿美元收入。

数据层面,这一政策调整的积极影响更为直观。

全球知名的投资研究和资产管理公司伯恩斯坦(Bernstein)此前估算,仅在第二季度,英伟达就因禁令损失了高达80亿美元的收入。尽管本季度(注:指伯恩斯坦评估时所处的当前季度)结束前出货量可能有限,但预计下半年有望实现快速追赶。

更重要的是,英伟达此前曾计提了45亿美元的库存减值,若出口恢复,这部分减值或有部分回转的可能,直接提振公司盈利。

从每股收益(EPS)提升来看,伯恩斯坦的估算提供了更具体的展望:

英伟达在中国市场收入每恢复100亿美元,预计可带来约0.25美元的EPS提升。

文章要点:

$美国超微公司(AMD)$ 实现了显着的复苏,自 2 月以来的表现优于半导体同行,表明投资者对其看涨叙事重新燃起了信心。

AMD 的开源全栈 AI 方法以及与超大规模公司的快速集成使其成为 $英伟达(NVDA)$ 主导地位的可靠挑战者。

随着 AMD 扩大其 AI 收入,其增长可能会加速,相对于其目前的规模,即使是适度的立足点也会产生重大影响。

虽然 AMD 的崛起前景光明,但 Nvidia 根深蒂固的领导地位和生态系统仍然令人敬畏,这使得真正的颠覆成为一项具有挑战性的壮举。

文章要点:

英伟达业务能恢复多少增长:

此前,美国对华芯片禁令让英伟达Q2季度损失约80亿美元的收入。

如果禁令放宽,英伟达有望在今年下半年挽回部分损失。

研报估算,每增加100亿美元的中国收入,英伟达的每股收益将增加约0.25美元。

一季度非GAAP每股收益为0.81美元,剔除H20相关费用和关税影响后每股收益为0.96美元。

目前的共识是整体业务能获得10%左右的增长。

交易策略:

如果持有英伟达正股,担心股价在高位盘整,可以选择卖出价外看涨期权获得此阶段收益;

想追涨英伟达股票,但害怕高位被套,可以选择卖出价外看跌期权。

行权价到期日选择参考:

卖出看涨期权: $NVDA 20250725 180.0 CALL$ (胜率90%)

卖出看跌期权: $NVDA 20250718 165.0 PUT$ (胜率83%)

H20批准出口许可了,这个消息盘前只涨了5%就很不合理。英伟达5月计提了45亿减值,分析师预计全年额外影响150亿,这不得涨10%以上庆祝一下?

唯一解释就是之前上涨已经透支了好消息,所以不用着急追涨,也不用恐高抛售,倒是可以趁高位更新一下sell put和sell call区间。

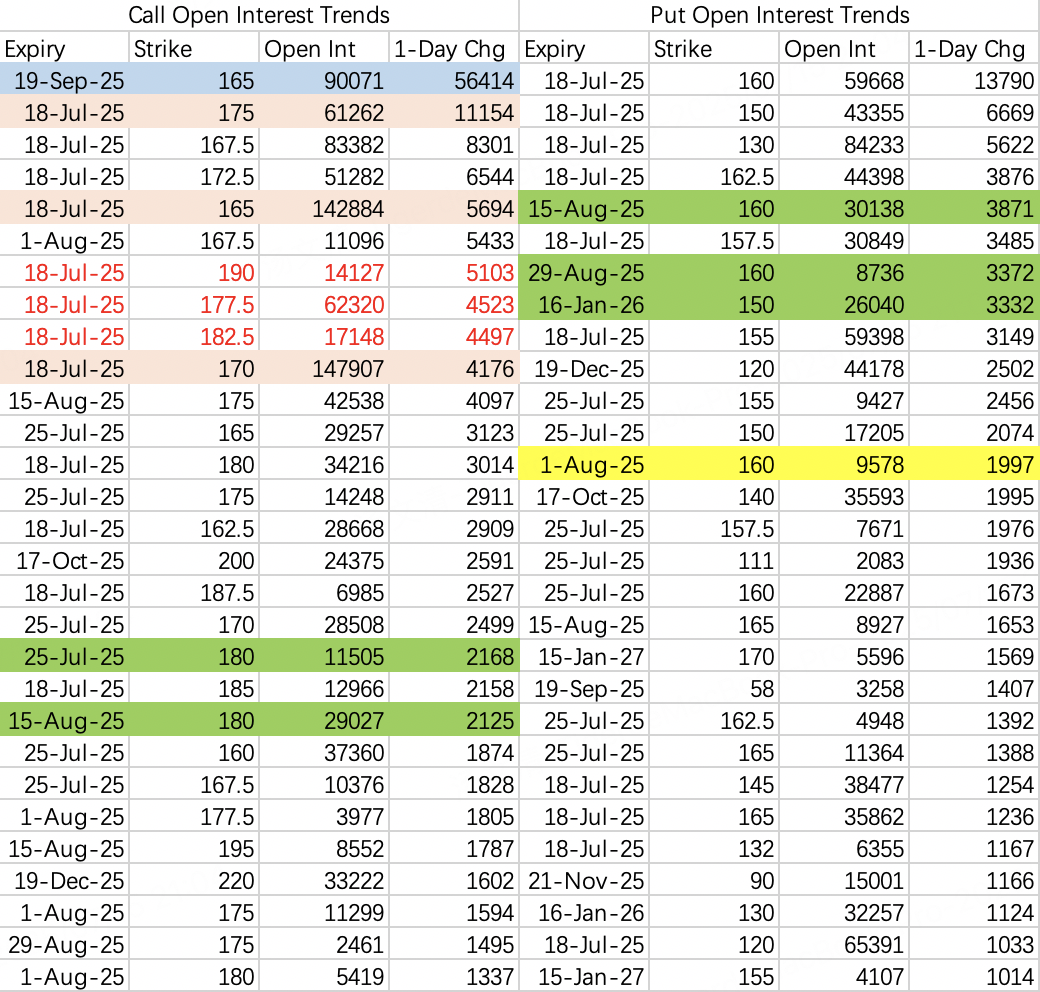

周一期权开仓有以下看点:

long call roll 仓 165 $NVDA 20250919 165.0 CALL$ ,开仓5.6万手。关仓7月18日到期146call;

H20消息公布前,有人交易本周到期165~175call的看涨价差大单;

行权价180call卖单多;

本周到期177.5call、182.5call和190call开仓诡异;

看跌期权160put开仓多为卖方;

综上新区间适合sell put 160,sell call 180。我也理解空头为什么会死磕160了,毕竟是新支撑。

新做了sell call $NVDA 20250725 180.0 CALL$ ,大概拿到周五。

各位虎友:

你认为英伟达现在还能追高吗?还是短线利好已被透支?

你现在还会追高 $英伟达(NVDA)$ ,还是转向 $美国超微公司(AMD)$ ?你更看好谁能在下半年脱颖而出?

欢迎在评论区和投票中分享你的判断与操作思路[你懂的][你懂的]

你更看好谁的后续涨势?(单选)

你更看好谁的后续涨势?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 云中杨过·2025-07-16两个都持仓点赞举报

- 超越666888·2025-07-171点赞举报

- Lydia758·2025-07-16阅点赞举报