港股IPO丨林清轩:累销3,000万瓶精油的高端国货,不做中国的“欧舒丹”,而要成为世界的“林清轩”

作者 | Steven

设计 | 马田田

Z Research Factory观点

林清轩是中国高端国货护肤品牌的领导者,按全渠道总零售额计,公司的山茶花精华油自2014年以来连续11年于所有面部精华油产品中位居全国榜首,并在截至2024年底,累计销量突破3,000万瓶。近三年公司营收规模扩张迅速,复合年增长率为32.3%。毛利率及净利率稳步上升,在2023年实现扭亏为盈,并在2024年进一步巩固利润,盈利能力优秀。经营性现金流和资金储备良好,具备自主造血能力。目前销售费用高企,正处于重营销、轻研发,靠买流量实现扩张的阶段。未来随着营销投放竞争加剧,公司可能被流量内卷吞噬利润,商业逻辑或将遭受巨大挑战。林清轩目前还需要继续优化成本费用控制能力,提升一二线高端商圈入驻率,增强消费者对品牌的认知度,同时还需要密切关注海外市场的机会。

PART.1

公司简介

林清轩成立于2003年,作为中国高端国货护肤品牌的领导者,聚焦抗皱紧致类护肤品市场,并以长期致力于以旗舰品牌林清轩提供基于天然、山茶花成分的高端护肤改善方案而著称。按全渠道总零售额计,公司的山茶花精华油自2014年以来连续11年于所有面部精华油产品中位居全国榜首。

PART.2

投资亮点

中国高端护肤品行业先驱:根据灼识咨询的资料,截至2024年12月31日,公司的核心产品山茶花精华油自其推出以来的累计销量突破3,000万瓶,按2024年零售额计,林清轩在中国所有高端国货护肤品牌中排名第一,也是中国前15大高端护肤品牌(包括国货及国际品牌)中唯一的国货品牌;在中国高端抗皱紧致类护肤品市场,按2024年抗皱紧致类护肤品零售额计,林清轩于所有国货品牌中名列第一,且跻身前10大品牌(包括国货及国际品牌)之列,是当中唯一的国货品牌。

一体化OMO销售网络高效触达消费者:截至2024年12月31日,公司的线下门店网络在全国有506家门店,其中超过95%位于购物商场。公司也通过IP矩阵、内部直播间以及与KOL和KOC合作举办的直播运营社交媒体账号,公司吸引了约710万名天猫粉丝,超过100万名抖音粉丝。公司拥有430万名活跃客户,平均年复购率约34.6%,高于国内护肤品牌的行业平均水平。

围绕核心大单品打造的多品类产品矩阵:通过持续的核心成分研发及产品创新,公司已将围绕山茶花的产品矩阵扩展至精华油、面霜、爽肤水和乳液、精华液、面膜及防晒霜等主流护肤品类。截至2024年12月31日,林清轩提供188个SKU,除核心大单品山茶花精华油外,公司亦推出山茶花焕亮精华霜、高倍隔离防晒霜、山茶花保湿胜肽紧致面膜、山茶花修护平衡精华肌底液、红山茶焕活淡纹精华水及山茶花黑金时光肽抗皱焕亮柔肤液等一系列广受认可的产品。

PART.3

产品矩阵

林清轩的品牌灵感来源于中国深厚的植物传承,以山茶花成分作为核心。山茶花因其滋养及再生特性而闻名,在《山海经》《本草纲目》及《岭南草药志》等中国古典文献中均有记载。公司从浙江省丽水市及金华市,以及江西省上饶市等高山地区甄选红山茶,此举有助于提升山茶植萃成分的功效及纯度。这些原产地不仅确保了核心成分的卓越品质,也强化了公司对真实性及文化共鸣的承诺。

林清轩提供全系列高端护肤改善方案,包括精华油、面霜、爽肤水及乳液、精华液、面膜及防晒霜,旨在支持从清洁及爽肤到保湿及针对性护肤的全套护肤流程。截至2024年12月31日,公司共提供188个SKU。

产品组合的核心是标志性的山茶花精华油,截至2024年12月31日,该产品自推出以来累计销量突破3000万瓶。根据灼识咨询的资料,按全渠道总零售额计算,其自2014年以来连续11年在所有面部精华油产品中稳居全国榜首。该产品也是中国面部精华油品类中连续8年零售额超过人民币1亿元的唯一一款产品。

PART.4

销售网络、供应商及客户

林清轩通过OMO方式建立了全面的销售网络,战略性地将多元化的线上渠道与强大的线下布局相结合。截至2024年12月31日,公司在全国有506家门店,其中超过95%位于购物商场。公司的客户主要包括位于中国的个人消费者、电商平台、零售商(包括于电商平台营运线上店铺的个人零售商)、门店合作伙伴及经销商。供应商主要包括位于中国的线上电商服务提供商、推广服务提供商及原材料提供商。

PART.5

公司发展历程

2003年,林清轩创始人孙来春在上海创立了林清轩品牌,最初主打手工皂等天然护肤产品。2008年,首家林清轩门店于上海龙之梦购物中心开店。2012年,孙来春拜访一位福建山区的客家朋友时,偶然获得了山茶花油的灵感,他意识到这种中国传统草本精华的独特护肤价值。后来,孙来春打定主意,深耕山茶花护肤领域,并提出了打造“中国高奢品牌”的理念。

2013年,孙来春在上海成立了林清轩化妆品工厂,精简SKU将所有资金和科研力量都聚焦于山茶花精华油的研发。2014年,公司的核心大单品山茶花精油问世,开始打造“以油养肤”的概念。此后,林清轩开始大量投入研发、资源,向高端产品转型。期间,孙来春的哥哥孙福春也加入林清轩,担任公司副总经理,负责销售及销售培训业务。

2020年,新冠疫情重创林清轩线下业务,公司业绩骤降,逼近生死边缘。孙来春首次下场做直播。2021年起,孙来春开始增加自己进直播间的频次。2022年,他每个月至少都会以助播的身份进1-2次直播间;2023年,他除了每个月都会参与2-3场抖音、天猫、小程序的官方直播外,还会经常出入达人直播间,助力林清轩的产品售卖。到了2024年,接近孙来春的人士向壹览商业透露,孙来春的工作重心全投入到了直播间。

PART.6

历轮融资情况

成立至今,公司已完成2轮融资,投资方包括雅戈尔、碧桂园、启承资本、凯辉基金、头头是道等明星机构,累计融资金额约为人民币33.1亿元,2025年5月股份转让的投后估值约为人民币38.26亿元。

PART.7

股权结构

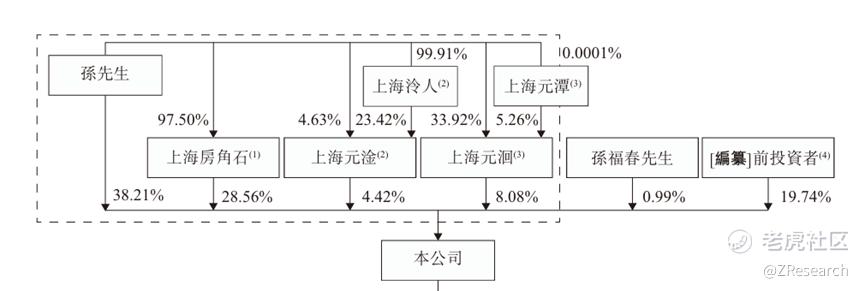

截至IPO前,孙来春先生,直接及间接合计持股约79.27%。

雅戈尔持股4.49%;

碧桂园创投持股3.95%;

头头是道持股3.59%,

凯辉基金持股2.

75%;

孙福春持股为0.99%;

其余投资者合计持股4.96%。

PART.8

行业概况

林清轩属于化妆品行业,细分行业为护肤品行业。

化妆品是通过涂抹、擦拭或喷洒等方式应用于人体皮肤、头发和嘴唇表面的日常使用化学工业产品,其目的在于清洁、保养、美容、修饰和个人护理。这些产品不仅具有实用功能,亦满足消费者对美丽的追求和日常护肤需求。按类型划分,化妆品可分为护肤品、个人护理、彩妆、香水及其他产品。

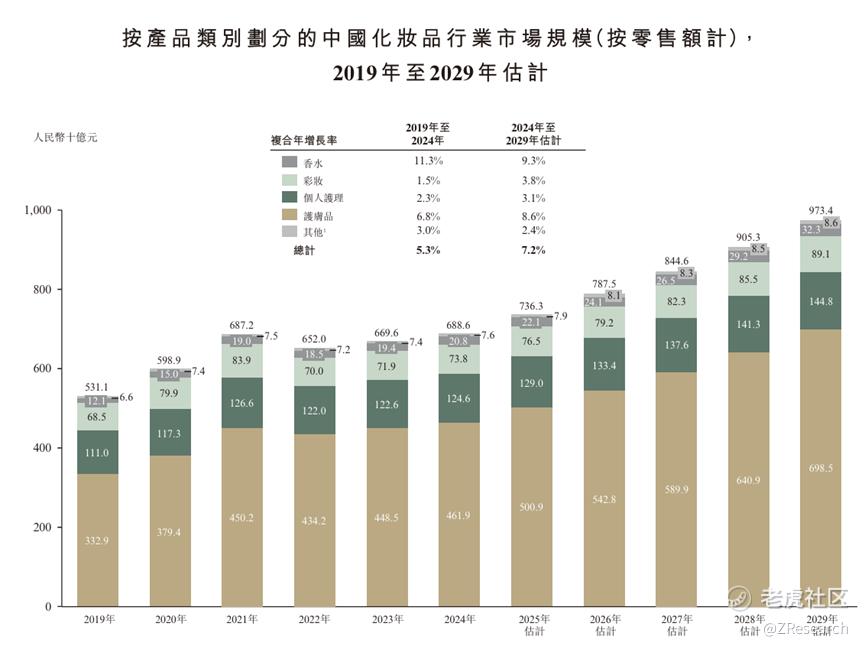

中国是全球最大的化妆品市场之一,其市场规模于2019年达到人民币5,311亿元,并于2024年增加至人民币6,886亿元,复合年增长率为5.3%。这一增幅受到多项因素推动,包括对健康和个人外貌的关注度提高、消费者购物行为朝数字化转型、化妆产品的创新开发以及对更健康及优质产品的关注日益增长。在中国化妆品市场的各个细分市场中,护肤品占据了最大的市场份额。

尽管近年来增长显著,但中国的人均化妆产品支出仍远低于美国和欧洲等发达市场的水平,显示出较高的增长潜力。2024年,中国的人均化妆品年支出达到人民币489.0元,而美国和欧洲则分别约为人民币2,386.4元和人民币1,640.9元。预计到2029年,中国化妆品行业将增长至人民币9,734亿元,2024年至2029年的复合年增长率为7.2%。

护肤品是作用于面部以滋润、滋养、保护和美化皮肤的化妆品,通常含有多种活性成分和配方,旨在改善或预防皮肤问题,如干燥、油腻、痤疮、皱纹、色斑、敏感等。护肤产品在化妆品市场所占比例最大,2024年占总市场的67.1%。

随着护肤成为各类消费者最基本和最频繁的需求之一,近年来,中国护肤品市场稳步增长,与化妆品行业的整体趋势一致。中国护肤品市场的规模由2019年的人民币3,329亿元增加至2024年的人民币4,619亿元,复合年增长率为6.8%。未来,中国护肤品市场预计将继续保持增长趋势,到2029年将达到人民币6,985亿元,2024年至2029年的复合年增长率为8.6%。

整体增长可归因于消费者对优质、专业护肤品日益增长的需求以及对皮肤健康的高度重视。中国市场对具有抗皱、紧致及修护等特定功效的产品的需求激增。此外,数字平台的广泛使用改变了消费者发现和购买护肤品的方式。电子商务、社交媒体影响者及线上美容社区在塑造消费者偏好和推动销售方面变得至关重要。

PART.9

财务情况

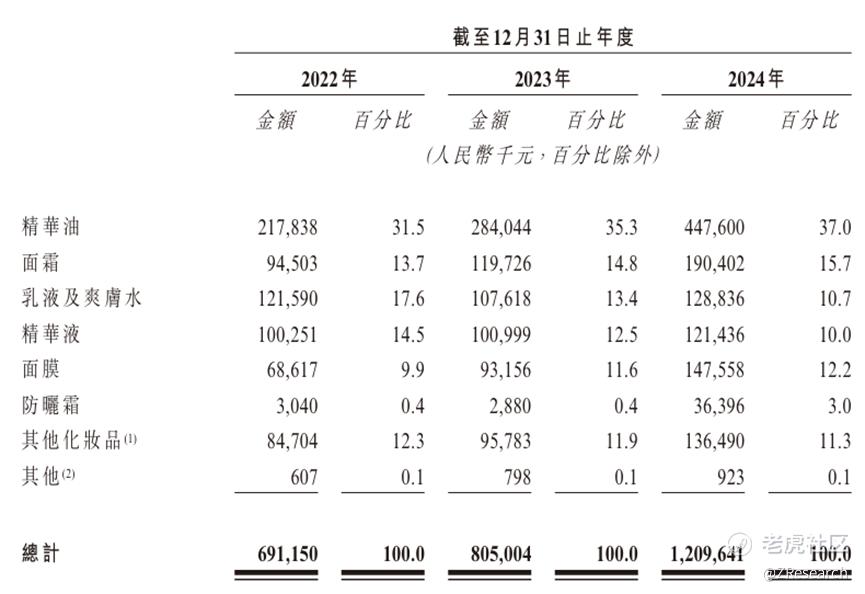

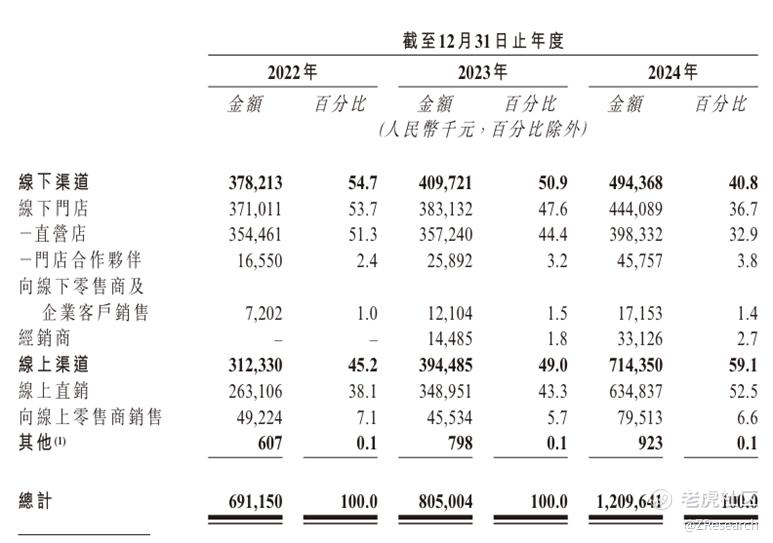

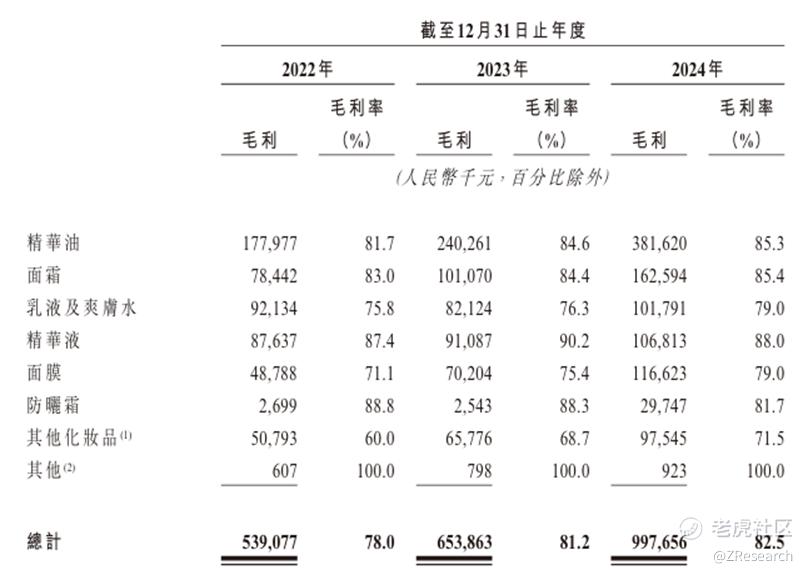

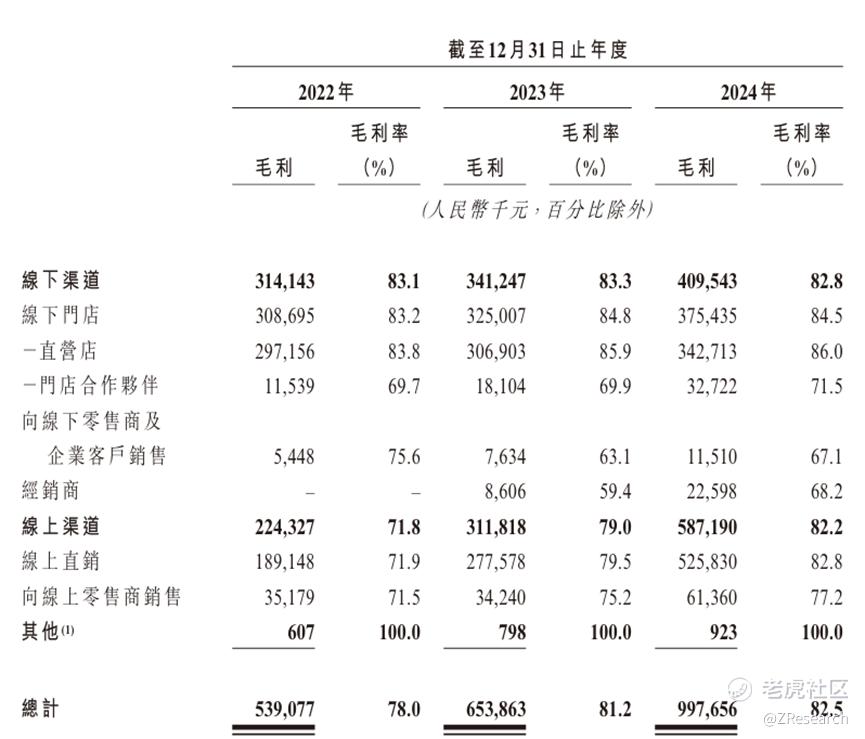

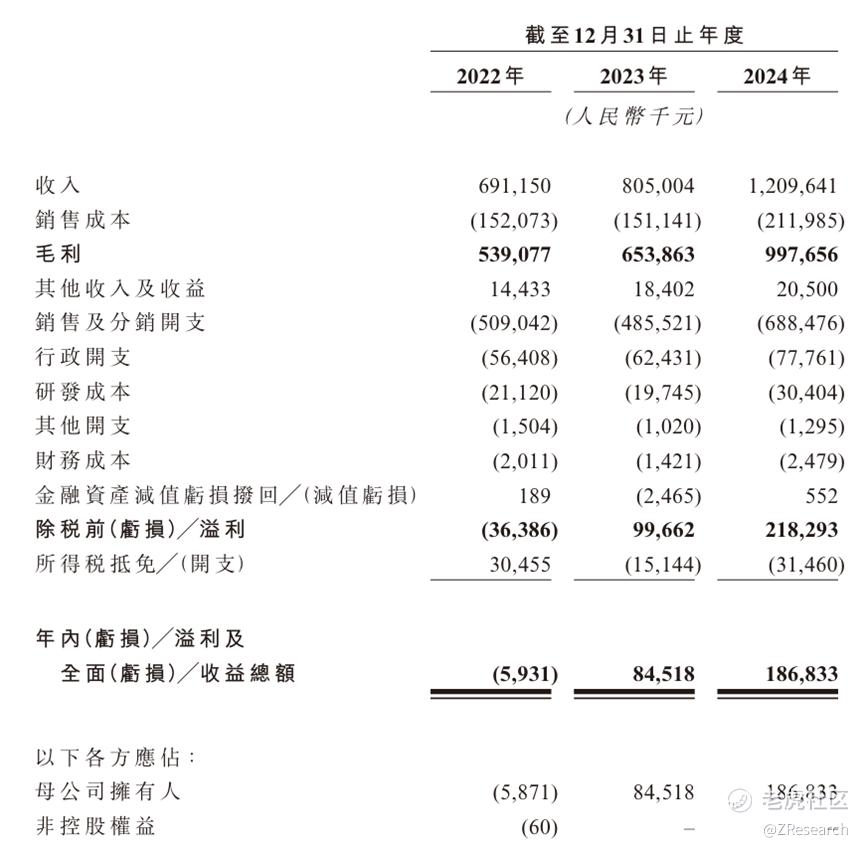

营业收入方面,2022年至2024年,林清轩的收入分别为人民币6.91亿元、8.05亿元、12.09亿元,复合年增长率为32.3%,收入增长迅速。这都归因于其稳健产量、配合其高定价(精华油定价从2016年初代377元/30ml,逐年温和上涨第二代597元,第四代699元,而2024年9月上市的第五代, 定价到了749元/30ml,累计价格涨幅近2倍)、以及线上线下综合销售网络布局、强营销等方面的能力。从产品维度看,其收入主要来源为山茶花面油,且占比年年递增,2024年直接占37%,其他产品类型收入占比最高均不超过16%。从渠道看,其收入结构在3年内经历了从线上线下五五开到线上收入翻倍,开始占据主导权的转变过程,线上收入复合增长率高达51.2%。双轮驱动的渠道体系带来了显著的规模效应和品牌声量。

2022年至2024年,公司毛利率分别为78.0%、81.2%、82.5%,提升明显,远高于行业平均水平(60%)。主要由于现有客户回购及获取新客户令高毛利产品的收入贡献有所增加;公司采取更具成本效益的促销策略;公司实施更高效的成本控制措施,如与原材料供应商磋商更优惠的价格以降低采购成本、优化生产流程以提高生产效率及加强仓库管理以降低仓储成本。细分品类来看,收入占比前五的精华油、面霜、乳液及爽肤水、精华液和面膜中,只有精华液的毛利率稍有波动,其余品类毛利率都有显著提升,这也印证了大单品策略、品牌定位高端化对整体毛利率的拉动作用。

同期净利润分别人民币为-0.06亿元、0.85亿元、1.87亿元,净利率分别为-0.9%、10.5%、15.4%,2023年实现扭亏为盈,主要由于公司在收入结构方面的调整,线上渠道快速发展,收入结构超出线下,相对的运营成本就会更低。并且随着收入增加,规模效应显著,销售费用率明显改善,从2022年的73.7%下降至2024年的56.9%,但还处于高位。主要系营销投放竞争加剧导致的流量内卷吞噬利润,也侧面反映出林清轩对营销推流依赖程度之高。在研发支出方面,2024年公司研发费用为3,040万元,占营收的2.51%。因此林清轩是典型的重营销、轻研发类公司。

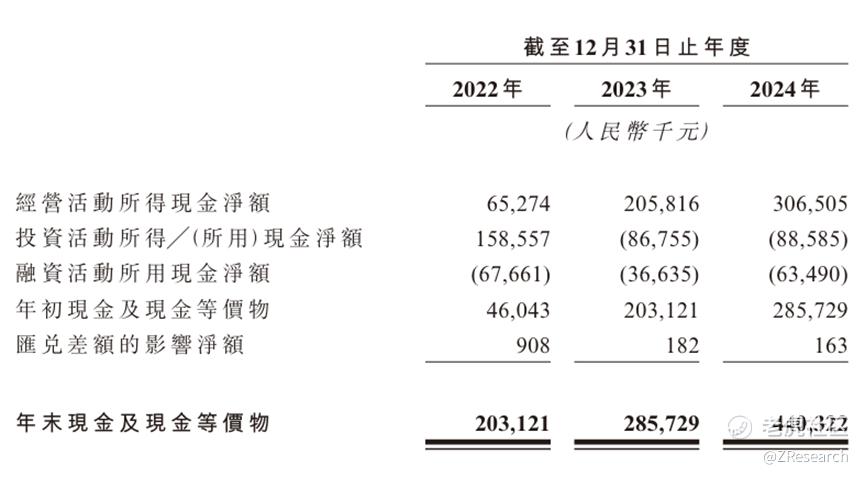

2022年至2024年,公司经营性现金流分别为人民币0.65亿元、2.06亿元、3.07亿元,有一定造血能力。年末现金及等价物分别为人民币2.03亿元、2.86亿元、4.40亿元,资金储备充足。2024年末,其流动比率为1.9,速动比率为1.5,均高于行业平均线,表明短期资产对短期负债的覆盖程度充足,具备良好的流动性缓冲空间。与此同时,公司的资产负债率仅为12.7%,财务杠杆极低,整体结构偏向轻资产经营,债务风险极小。

还有一项值得注意的是,林清轩的过度营销恐引合规风险。今年2月 ,线下门店广告宣称“山茶花抗老修护专家”,并展示两款未获“抗老”功效认证的化妆品,被北京市朝阳区市场监督管理局认定为“广告内容与实际功效不符”,罚款2.1万元。

PART.10

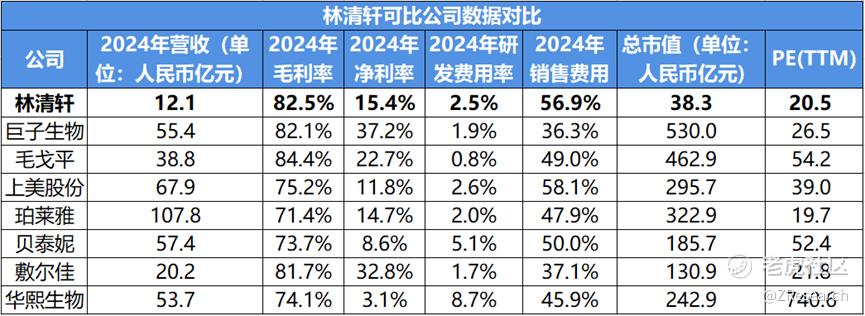

可比公司

本文选取巨子生物、毛戈平、上美股份、珀莱雅、贝泰妮、敷尔佳、华熙生物作为林清轩的可比公司,前三者在港股上市,后四者在A股上市。

巨子生物是国内械字号敷料龙头,核心品牌为可复美、可丽金,主打医用敷料和功能性护肤赛道,技术优势为重组胶原蛋白。

毛戈平为国内高端国货彩妆标杆,核心品牌为MAOGEPING、至爱终生,主打高端彩妆和护肤赛道,技术优势为东方美学彩妆技法+养肤底妆。

上美股份为大众市场收割机,旗下品牌韩束通过红胶囊等抖音爆款席卷了下沉的三四线城市,主打大众护肤和母婴赛道,技术优势为植物提取+大众化配方。

珀莱雅为国内化妆品行业抗衰龙头,核心品牌为珀莱雅、彩棠、OR,主打抗衰护肤/功效性彩妆赛道,技术优势为抗衰成分组合(麦角硫因+虾青素)。

贝泰妮是国内敏感肌第一股,核心品牌为薇诺娜,主打敏感肌修护和医学护肤,技术优势为云南特色植物提取(马齿苋、青刺果)。

敷尔佳为国内械字号面膜王者,核心品牌为敷尔佳(白膜/黑膜),主打械字号敷料和轻医美赛道,在监管趋严下正转型功效护肤(如推出“积雪草精华”)。

华熙生物是全球玻尿酸全产业链霸主,从原料到终端品牌全覆盖,核心品牌为润百颜、夸迪、米蓓尔、BM肌活。

营收方面,林清轩的规模仍远远不及行业平均水平,但是公司2022至2024年的营收复合年增长率高达32.3%领先行业。从技术层面上讲,林清轩更贴近上美股份与贝泰妮,都是专注于植物提取物;从产品策略上讲,林清轩更贴近巨子生物与珀莱雅,都是通过核心大单品去辐射其他多元化产品矩阵的。虽然公司已经开放了加盟与联营,但林清轩目前的营收结构仍高度依赖直营体系,加盟与联营两种合作模式并未带来显著增量。2024年,林清轩线下直营门店带来营收3.98亿元,占比超过九成;而从所有合作门店(联营+加盟)获取的收入仅为4,575.7万元。

盈利能力方面,从毛利率可以看出,尽管处于规模扩张阶段,需要大量投流营销来博取市场份额,但是林清轩仍顶着行业高位56.9%的销售费用率实现行业头部的毛利率水平,体现大单品策略对整体毛利率的拉升作用显著。从净利率来看,公司2023年刚实现扭亏为盈,2024年又马上将净利率提升至15.4%,主要还是由于收入快速扩张带来的规模效应以及线上占比增加使得运营成本降低。由于公司是轻资产模式,债务风险小流动性更好,盈利能力的天花板很高,只要运营中的成本控制到位,且公司能提升自身的品牌力降低获客成本的话,公司的净利率有望更上一层楼。

估值方面,参考最近的2025年5月的股权转让,目标估值约为人民币38.3亿元,按照公司2024年的营业收入人民币12.1亿元计算,PE约为20.5x,显著低于行业30x以上的平均,相对而言估值处于底部,很便宜。2025年港股消费板块持续火热,近期新股超购倍数高(如沪上阿姨3616倍),林清轩作为消费新股,有一定的关注度。但若定价过高或市场情绪逆转,如7月宏观数据不佳,IPO可能会遇冷。其次是公司基本面隐忧,单一产品依赖、高营销成本及IPO前套现2.26亿元,可能引发投资者谨慎情绪。未来公司还需积极布局更多一二线城市高端商圈,同时下沉拓展潜力市场,优化电商运营和内容营销,提升客户触达能力,也要积极拓展海外市场,做好面对激烈市场竞争,抓住机会讲国货出海的故事。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。