Datadog飙涨315%后正式纳入标普500,现在还值得买进吗?投资人必看的深入财报与估值解析

Datadog(NASDAQ:DDOG) $Datadog(DDOG)$

近期正式被纳入标普500指数,对这家云端监控与分析平台来说,是一个关键的里程碑。自2019年首次公开发行(IPO)以来,其股价已飙升逾315%,从一间高成长新创公司晋升为华尔街关注的重点。虽然进入标普500经常带动短期股价上涨,但投资人必须审慎判断,这波动能究竟是建立在稳健基本面,还是仅是情绪炒作的产物。

Datadog 的强劲表现确实有财报数据作为支撑。自上市以来,营收年复合成长率(CAGR)超过50%,且自由现金流与获利能力持续改善。根据最新2025年第一季财报,Datadog 营收达7.62亿美元,年增25%;自由现金流则达2.44亿美元,年增30%。这些数据并非仅止于表面亮眼,而是反映出其业务模式具备可扩展性与高效率,特别是在企业级客户之间。

标普500的纳入在消息发布后短短几天内即推动股价上涨超过15%。历史经验显示,指数纳入确实会引发追踪基金的被动买盘,推升短线行情。但重点在于,Datadog 是否具备持续成长的潜力,足以支撑这波股价上涨?机构投资者进驻可能会提高股东结构的稳定性,但最终股价仍需回归基本面:营收、毛利与市场拓展能力。

随著利多消息发酵,部分分析师上调了对 Datadog 的目标价。然而,深入研究后可发现,大多数的乐观预期仍是基于「稳定执行」而非财测的显著上修。例如,Datadog 的活跃客户总数已达30,500名,年增约9%,其中年度消费超过10万美元的企业客户增加至3,770名,年增13%。这些数据反映出稳健但非爆炸性的成长,提醒投资人应理性看待市场共识与实际表现的差距。

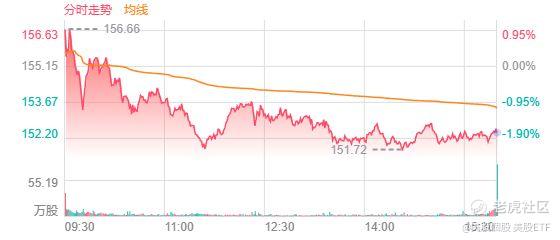

技术分析方面,目前股价徘徊在160美元附近,市场普遍认为在170~175美元有明显阻力区,支撑则落在125~135美元区间。近期的急涨已让部分技术指标显示超买,短期内不排除出现回档整理。对于考虑进场的新投资人而言,或许应观察股价能否稳定站上关键阻力,或等待更具吸引力的进场点位。

就估值而言,Datadog 的本益比约为76倍,市销率约为14倍,远高于多数成长型科技股的平均值。然而,其预估本益成长比(PEG)低于0.5,显示若维持现有成长速度,估值仍有合理空间。此点对长期投资人来说是正面讯号,但同时也代表公司必须持续超越市场期待,否则将面临估值压缩的风险。

Datadog 在客户黏著度与企业渗透方面具备优势,其云端监控与可观察性平台已广泛整合进 DevOps 流程,形成一定的技术护城河。然而,近年新增客户数成长已放缓,显示未来的营收动能更仰赖既有客户的扩容与产品组合升级,而非单纯的客群扩展。

外部风险亦不容忽视。数月前,在科技股全面回调与关税政策不确定性影响下,Datadog 股价一度自高点回落超过50%。尽管近期宏观经济稍见稳定,地缘政治风险、企业IT支出缩减或监管政策收紧等变数,仍可能冲击市场信心。面对这些不确定性,投资人应将其纳入风险评估,避免在估值高点过度进场。

对于近期已持有或考虑建立部位的投资人来说,风险控管策略尤为关键。在股价接近前高、技术面过热的情况下,采取分批布局、设立停利/停损点将有助降低波动风险。尽管长期基本面依旧具吸引力,短线追高仍需审慎。

被纳入标普500也代表结构上的变化。被动基金的买盘将提升流动性与交易深度,但同时也会让 Datadog 的股价更受宏观因素与指数波动影响。这意味著未来的股价走势不仅取决于公司自身表现,也更容易受大盘牵动。

整体而言,Datadog 的成长故事仍具说服力,其高营收增长、企业客户扩展力与现金流改善均显示强大潜力。然而,在短期涨幅已大、估值偏高的情况下,投资人必须回归基本面进行冷静评估。无论是已进场或正观望的投资者,应持续关注其产品创新、客户留存数据与宏观变数发展,以判断当前价格是否合理反映未来潜力。对于相信云端监控与平台整合将主导下一波IT基础建设的长线投资者而言,Datadog 仍有机会,但唯有谨慎选择切入时点,方能降低风险、放大报酬。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。