《大而美法案》将加速降息步伐

文 | 陈宁迪

2025年7月1日美国国会参议院以51票赞成、50票反对的表决结果通过“大而美”税收与支出法案。法案洋洋洒洒两千多页,核心内容可以概括为三个方面:一是解决燃眉之急,把美国债务上限再提高5万亿美元;二是兑现竞选承诺,落实减税、建墙、驱逐移民、增加军事支出等;三是打击民主党,包括削减在医疗保险和食品补助方面的投入,不再为新能源提供税收抵免等。因此这个法案受到了民主党的强烈抵制。但共和党占据参议院53席、众议院220席,都超过半数,所以即便出现个别共和党员倒戈,特朗普仍在参议院通过了《大而美法案》。不出意外的话众议院也能通过。

今天我们从3个方面分析该法案的影响。我的结论是,短期内美联储会加速降息,长期看化解美债的方法只能是实际负利率。

01

提高债务上限是不得已而为之

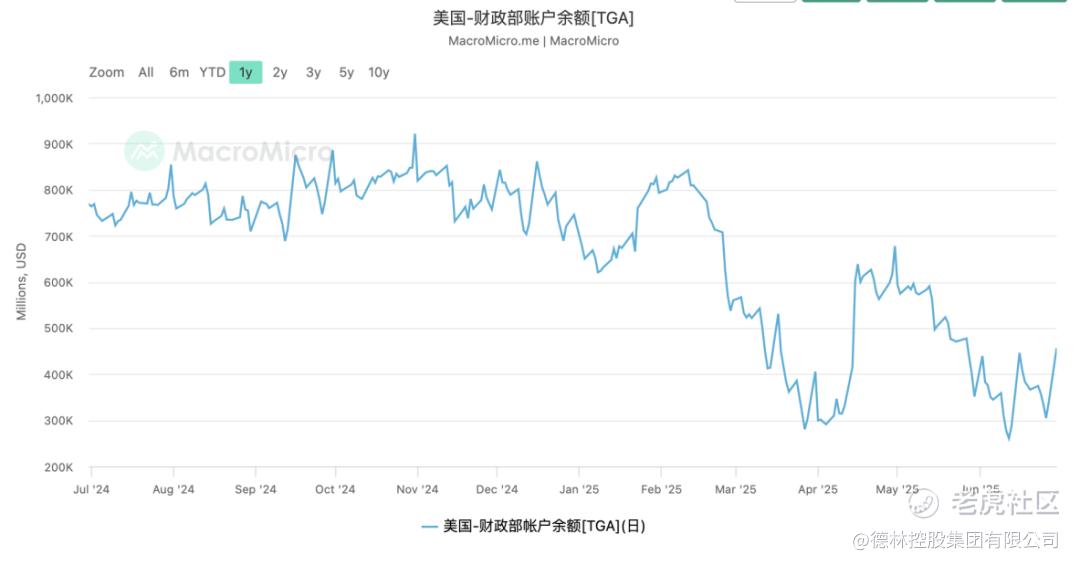

截止2025年6月30日,美国财政部账户现金余额为4567亿美元,相比较年初8000亿美元的高点已经大幅下降。按照线性外推,尤其是减税法案的加持下,8月中旬到9月底美国财政部会面临流动性压力。

图1:美国财政部账户余额,信息来源:Macromicro

考虑到美国财政部一直在依赖新债度日,这点压力不算什么。而且美国债务上限会跟随《大而美法案》进一步提高5万亿美元。这意味着美国在2026年11月中期选举前都不会触及债务上限。

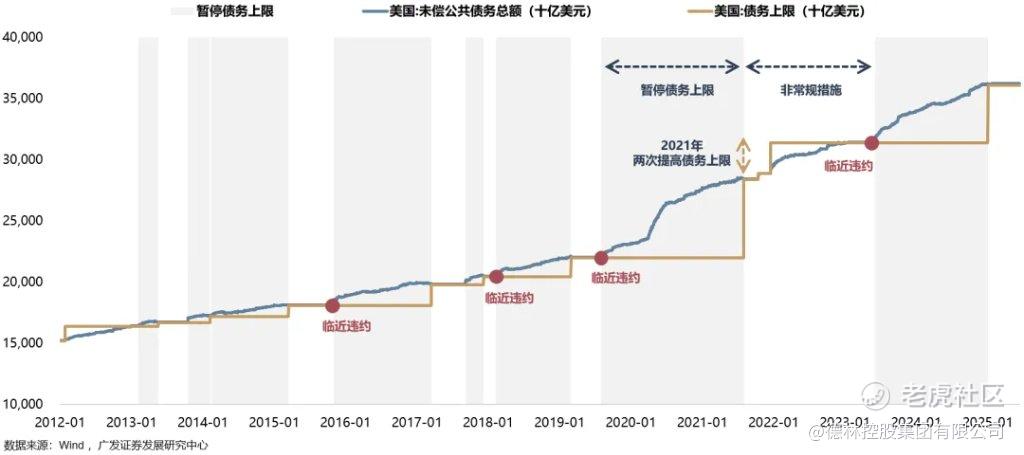

提高债务上限的锅不应该特朗普来背。历史上不管是民主党还是共和党都在积极增加债务,民主党提高国债的原因是借债给民众发福利,共和党提高国债的原因是减税。某种程度上我们可以说,如果是民主党执政,债务可能上涨的更快,尤其在美国发明了“暂停债务上限”这个工具后。

图2:美国8次暂停债务上限, 信息来源:Wind,广发证券

虽然民主党正在强烈谴责、坚决反对特朗普增加债务。但是回头看看,2023年6月3日拜登签署《财政责任法案》,民主党暂停了美国债务上限直至其卸任(2025年1月1日),期间美债增加了4.7万亿美元。因此民主党实在没什么资格拿债务上限说事儿。

透过现象看本质,你会发现《大而美法案》被民主党强烈抵制是因为它损害了民主党的基本盘!

02

特朗普兑现竞选承诺,同时打压民主党基本盘

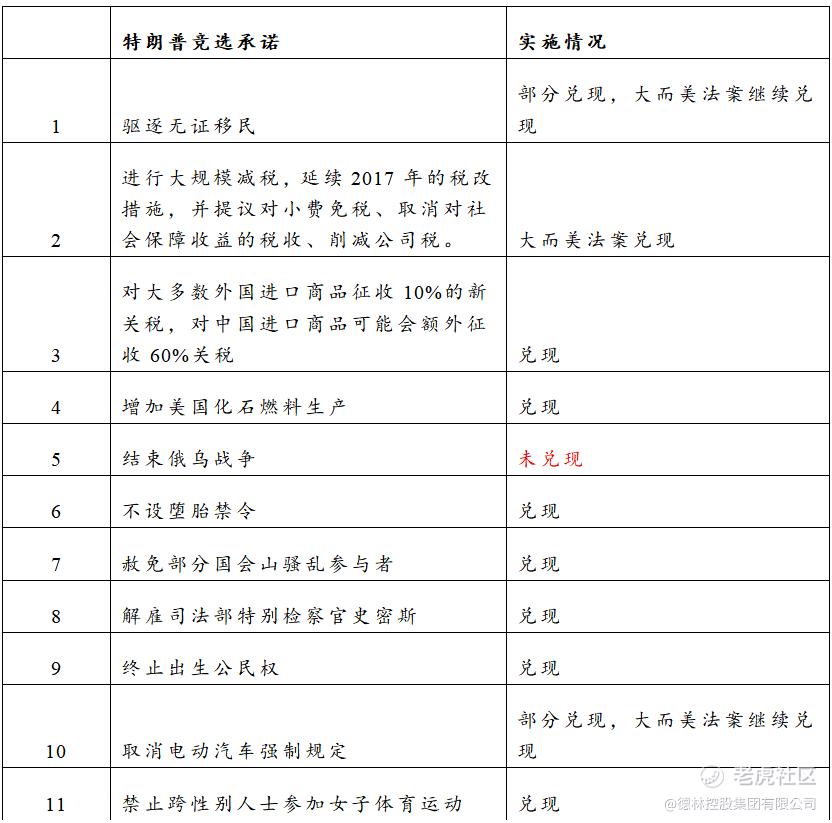

《大而美法案》是特朗普兑现对选民的承诺之举,一旦这个法案落地,特朗普可能成为历史上落实竞选承诺最彻底的总统。我在《美国大选展望(1):特朗普回归与中美关系走向》一文中统计过美国不同总统的竞选承诺兑现率,此前最高的兑现率来自奥巴马(47%),而今天特朗普政策的兑现率几乎是100%。除了俄乌战争这种地缘冲突外,其他基本都兑现了。

《大而美法案》还在继续落实这些承诺:比如将提供460亿美元修建美墨边境墙,450亿美元用于建设可容纳10万个床位的移民拘留设施,250亿美元用于研发覆盖美国本土的导弹防御系统,700亿美元用于提升边境执法能力,另外提供1500亿美元的国防拨款,增加军事支出。整体来讲,特朗普为边境和国家安全议程提供了约3500亿美元的新增支出,这些都是竞选期间对选民的承诺。

税收方面,《大而美法案》将把特朗普2017年推出的减税法案永久化,同时增加了竞选期间提出的措施:小费免税、加班免税、汽车贷款利息抵扣、低收入老人减税等。《大而美法案》受益最大的是企业和富人,包含约4.5万亿美元的减税措施。

表1:特朗普第二次竞选承诺及实施情况,信息来源:公开资料

特朗普不只是兑现对选民的承诺,还通过《大而美法案》打压民主党的基本盘。比如削减医疗补助(Medicaid)、严格食品援助等。《大而美法案》要求领取医疗补助和食品券的成年人每月必须工作80小时。国会预算办公室估计,如果该法案通过,到2034年,将有1180万美国人失去医疗保险,300万人将失去领取食品券的资格。

其次,《大而美法案》取消了拜登政府《削减通胀法案》中针对绿色能源的补贴,这也是竞选期间就承诺的。此外特朗普还提前结束了对购买电动汽车的税收减免,这一条似乎是有意针对特斯拉的。

据估算,预计《大而美法案》未来十年可能令联邦政府债务增加约3.8万亿美元,这些都是机构们非常保守的预测。因为实际情况都远远超出预期。

坦白讲,增加债务问题不大,但是持续增长的利息会吞噬所有政府的政策空间。所以美联储必须加速降息。这一观点我在《为特朗普正名》、《贸易战暂停,但美国的结构性矛盾凸显》等文章中多次讲过,这里不再赘述。

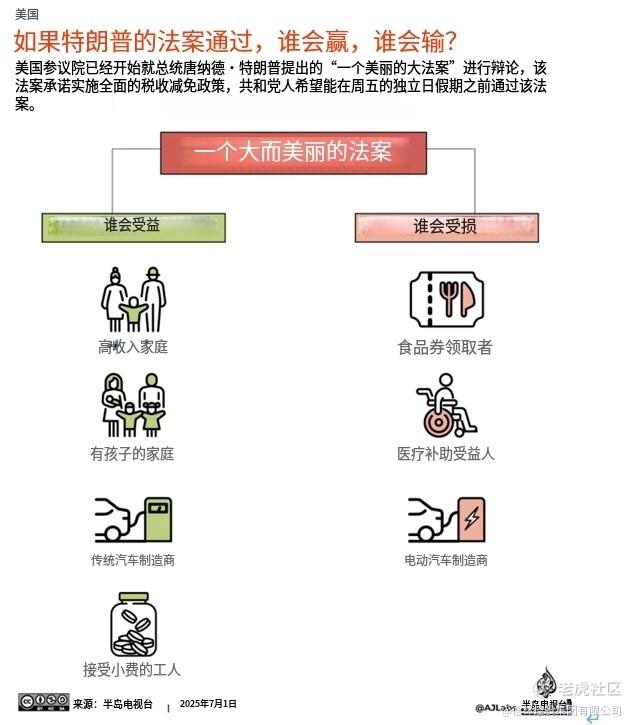

图3:特朗普法案如果通过,损益一览,信息来源:半岛电视台

03

《大而美法案》将加速美联储降息

特朗普已经不止一次呼吁鲍威尔降息,但不管是出于职业操守,还是出于维护美联储表面上的独立性,鲍威尔都顶住了压力。6月24日,鲍威尔在参议院听证会上强调,美联储“在制定利率政策时不考虑政治因素”,其关注重点在于抑制通胀和维护劳动力市场的健康。

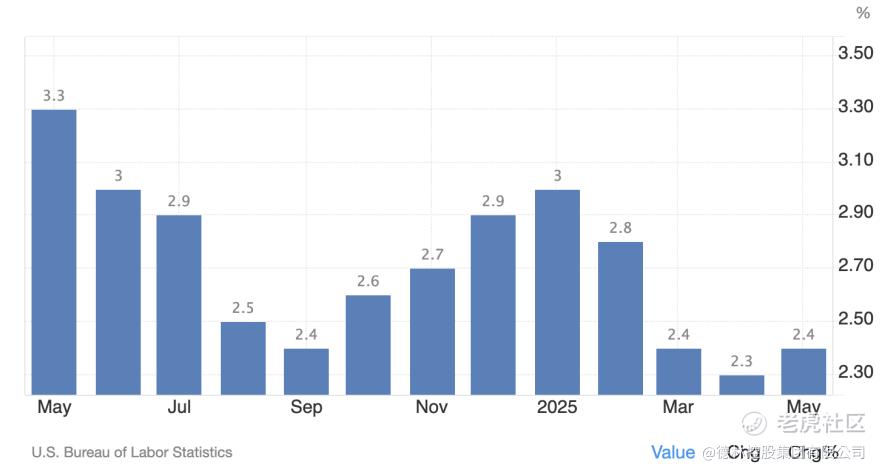

图4:美国按月通胀率情况一览,信息来源:美国劳工统计局

美国5月份的通胀率是2.4%,失业率在4.2%,属于合理区间。因此美联储已经具备了降息的条件。市场开始讨论的焦点已经变成了什么时候降息。我个人认为,特朗普持续呼吁降息,反倒对鲍威尔降息构成了反向引导。鲍威尔为了保持自己的身后名、显示自己的独立性而无谓地坚持不降息,根本不理美国面临的结构性矛盾和供给侧危机(参考《第三次为特朗普正名》),也丝毫不顾政治现实——即两党都不可能降国债。在这种情况下,必须降息才能防止利息支出失控。

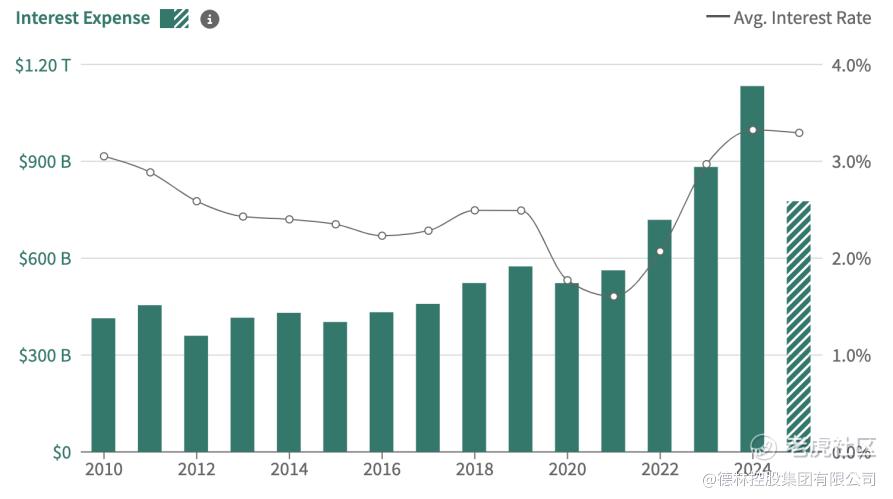

2024年美国国债利息成本3.32%,利息支出达到1.13万亿美元,而同期美国国防支出数字是8860亿美元。

图5:美国国债利息费用及平均利率,信息来源:美国财政部

好在鲍威尔的任期只到2026年5月,而特朗普已经不止一次说要任命一个能降息美联储主席。6月29日特朗普在福克斯商业频道采访中再次直言不讳:“我会任命一个能够降息的人进入美联储”。

除了特朗普的呼吁,美国财长贝森特也在想办法努力降低十年期国债,只是苦于手段有限。因为美国财政部的运转非常依赖新债发行,但目前新债不能减少,财政部除了呼吁美联储降息外,能用的手段不多。只能依靠市场化的方案,而市场化的降低国债利率的方法就要看通胀。

目前美国通胀只有2.4%,只要继续维持低油价,美国十年期国债收益率有可能继续回落。虽然市场预计美国可能在7月结束量化紧缩,但我认为可能性不高。因为6月逆回购规模仍在高位,6月30日隔夜逆回购4607亿美元,说明市场上资金是充裕的。

图6:美联储隔夜逆回购交易量情况,信息来源:MacroMicro

《大而美法案》出台后,美联储9月降息的可能性大增。虽然美国针对欧洲、日本的关税还在谈,但是市场已经逐渐了解,关税的冲击是一次性的,对通胀影响没那么大。相反,《大而美法案》的减税措施落地、绿色补贴停止、驱逐非法移民力度增大、严格领取食品券和医疗保险的支出,会让美国经济和就业数据会面临直接冲击。这正是我在3月11日的文章(《为特朗普正名——特朗普需要一场衰退来降息》)中写的,美国需要衰退来启动降息,《大而美法案》正是这场衰退的临门一脚。

一旦美国开始降息,香港楼市将迅速走出低谷,目前的租金上涨态势已经延续了5个月,这是经济向好的标志。未来可能会带动房价止跌回升,市场缺的只是一个美联储的降息信号,若降息兑现,积累的购买力释放会让香港楼市走出低谷。

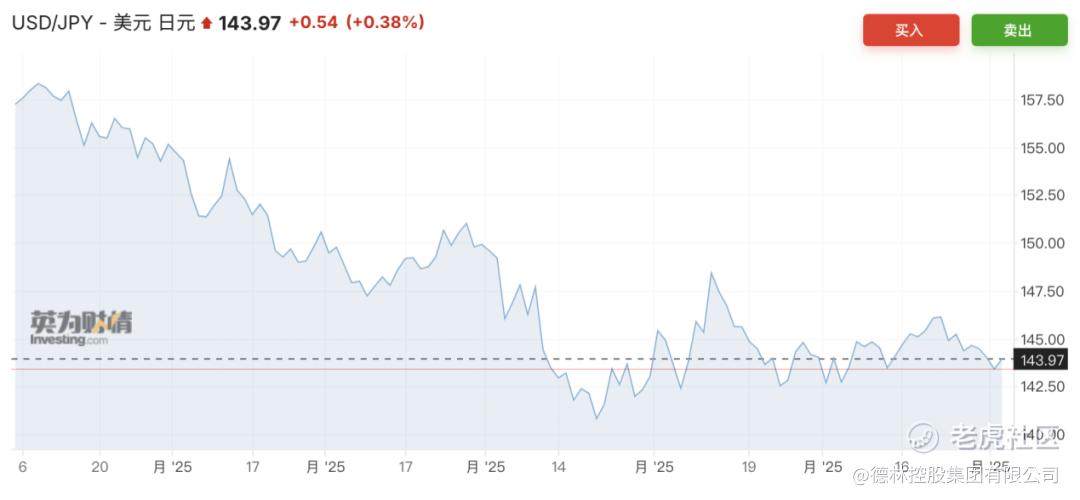

图7:美元兑日元利率情况,信息来源:英为财情

美元兑日元也将延续升值态势,预计今年底将升至130,明年中可能升值到120区间。

05

结论

综上所述,《大而美法案》的通过及实施对美国乃至全球经济都将产生深远的影响。结合以上分析,可以得出以下结论:

1. 美国财政部现金账户(TGA)余额按计划削减,加上开支增加,将在 8-10 月面临流动性压力。然而,历史经验表明,债务上限重启后,财政部会立即发债补充资金,政府一直依赖新债运营。《大而美法案》提高债务上限 5 万亿美元,使美国在 2026 年 11 月中期选举前不必再为债务上限问题担忧。

2. 贝森特有压低国债利率的动机,但可用手段有限。由于财政部非常依赖新债发行,目前新债不能减少,尤其是新发行短债。所以除了呼吁美联储外,手段不多。10 年期国债利率回落至 4%以内有赖于通胀下行和美联储降息,而美国 5 月份的通胀率为 2.4%,已处于合理区间,未来回落至 4%以内的可能性很大。

3. 稳定币法案为国债销售铺路,属于“就坡下驴”。渣打预测到 2028 年将带动额外 1.6 万亿美元需求,这将利好短期国债销售,尤其是在《大而美法案》实施后,政府对资金的需求更为迫切。

4. 虽然法定流动比率(SLR)放宽理论上可以增强国债购买力,但当前美国的银行准备金达 3.2 万亿美元,新增流动性对市场短期影响有限。这意味着《大而美法案》的实施在短期内对国债市场有直接影响,但可能并不显著。

5. 尽管7 月结束量化紧缩(QT)的可能性不高,因为 6 月逆回购规模仍处高位(近万亿美元),显示流动性充裕,但是我认为结束 QT 更可能与降息同步,估计会发生在8-9月。《大而美法案》的减税措施落地、绿色补贴停止等,可能会对美国经济和就业数据产生冲击,进而迫使美联储提前调整政策。

6. 两房重新上市能为美国政府提供数千亿美元资金,这是一张重要的牌,未来打的可能性很高,尤其是在《大而美法案》增加政府债务负担的背景下,政府需要更多的资金来源来缓解财政压力。

7. 7 月关税和解要分国家来看。欧盟已考虑降低对美关税,以换取特朗普政府的让步,谈判截止期为 7 月 9 日。但汽车、钢铁等关键行业分歧较大,尤其是日本的谈判正在进行,7 月实现全球全面和解不现实,但会最大程度缓解并给市场带来乐观情绪。

8. 油价与通胀受控是大概率事件,尤其是伊朗事件结束后,油价从 75美元跌到 65 美元,这将有助于压低美国的通胀预期,为美联储降息创造更有利的条件。

9. 美联储 7-9 月超预期降息主要取决于通胀情况,我认为可能性很大,但能否到年底有超过125 个基点的降息幅度,目前还存在不确定性。《大而美法案》的出台可能直接为美国制造一个衰退,这将逼迫美联储政策迅速转向,加速降息步伐以应对经济下行压力。

10. 香港地产反弹已经开始,租金上涨是房价上涨的先声,说明经济在实质回暖。市场在等待美联储降息信号,若降息兑现,积累的购买力释放会让香港楼市走出低谷。美元兑日元也将延续升值态势,预计今年底将升至 130,明年中可能升值到 120 区间。

11. 随着降息的信号越来越明显,QT的偃旗息鼓,市场流动性会加强,预计9月,美股、港股会创新高,而随着美元指数的进一步下滑,BTC、黄金资产也会进一步上扬。

作者简介:

陈宁迪,毕业于芝加哥大学,获经济学及统计学(荣誉)学士学位,于环球金融行业有超过25年经验,先后创立德林证券及德林家族办公室,曾是香港证监会授予之第1、4、6号牌照持牌负责人。现任德林控股集团董事局主席、执行董事及首席执行官,香港有限合伙基金协会副会长,著有《财富聚变时代:发掘逆周期的生存智慧》。

免责声明

本文章仅供参考,投资者应仅依赖公司公告所载资料作出投资决定。

未经本公众号授权,任何人不得擅自转载。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。