港股IPO丨极智嘉:雄安新区国资、保诚等参与基石,大摩稳价,全球仓储机器人龙头开启招股

作者 | Steven

设计 | 马田田

PART.1

发行情况

PART.2

财务情况

财务情况:2022年至2024年,极智嘉的营业收入分别为人民币14.52亿元、21.43亿元、24.09亿元,复合年增长率达到28.8%。其中核心产品AMR解决方案的收入占比分别为85.9%、99.1%、99.7%,Raas服务占比分别为14.1%、0.9%、0.3%。

2022年至2024年,极智嘉的毛利率分别为17.7%、30.8%、34.8%,净利润分别为-15.67亿元、-11.27亿元和-8.32亿元,净利率分别为-108.0%、-52.6%、-34.5%,亏损呈逐步收窄趋势。

PART.3

综合评估

(一)市值

市值:218.33亿港元

(二)估值

本次选取的同行业可比公司为:海康机器人、新松机器人,前者2023年在深交所交表,后者已在A股上市。海康机器人分拆自海康威视,是制造业仓储自动化龙头,覆盖汽车、3C、医药等高精度场景,按2024年AMR解决方案收入计算,市场份额约为7.2%,排名全球第一。新松机器人是中国工业机器人“国家队”,中科院沈阳自动化所背景,国有控股。从工业机器人→物流AMR→特种机器人实现全产业链布局,重型AMR技术领先,负载1吨以上AMR市占率超50%,用于钢铁、化工等重型物流。

主要的财务数据对比如下,可以看到极智嘉目前营业收入和总市值相比可比公司规模仍较小。收入结构上来看,极智嘉从2023年开始调整业务占比,主动砍掉了Raas业务,专注于核心业务AMR解决方案,从而导致短期收入增速有所放缓,但近三年28.8%的复合年增长率仍远高于可比公司,主要源于公司的客户数量和每名客户的平均收入同步增加。公司2024年收入的70%来自海外市场,并且按照2024年收入计算,公司在全球AMR解决方案市场和仓储履约AMR解决方案市场份额分别为6.2%、9.0%,分别排名全球第二、第一。公司已服务于耐克、沃尔玛、宝马等全球超800家客户,包括60家财富500强企业。2024年客户复购率达到75%,已经部署项目1500多个。凭借全球化布局和规模化落地能力,极智嘉已成为仓储自动化领域具有国际影响力的中国品牌。

业务结构调整后,极智嘉整体毛利率迅速上升,并显著超出行业平均水平。其中2024年海外毛利率高达46.5%,显著高于国内。尽管公司仍然处于亏损状态,但是得益于高毛利的海外业务扩张,亏损收窄趋势显著,对比同行的剧烈波动,公司盈利水平的确定性得到验证,即将有望达成盈亏平衡。

考虑2024年极智嘉24.1亿元营业收入和本次发行218.33亿港元估值,按今日汇率估算公司市值约为人民币199.31亿元,计算得出公司PS约为8.3x,高于同业可比公司,说明公司估值有所高估,较可比公司更贵。

(三)上市团队

摩根士丹利历史上作为保荐人参与了132个项目,其中暗盘有60家公司上涨,40家公司下跌,32家公司平盘,破发率30.30%,首日破发率31.82%,整体胜率还行。近一年来仅参与保荐了7个项目,其中只有1家首日录得跌幅,有4家公司累计涨幅为正,其中维升药业首日起死回生的表现令人印象深刻,保荐能力优秀。4月以来参与的项目暗盘和首日胜率都很不错,有望延续状态。

中金历史上作为保荐人参与了202个项目,其中暗盘有86家公司上涨,90家公司下跌,26家公司平盘,破发率44.55%,首日破发率也高达40.10%,胜率一般。2025年参与保荐了13个项目,其中只有4家录得首日跌幅,有9家公司累计涨幅为正。虽然5月底以来参与的五个项目几乎都有破发,表现不尽人意,但是近期的周六福和云知声大涨又宣告了中金的状态回暖。近期中金有三个项目同时保荐,期待公司延续表现。

(四)超额配售权

本次发行有绿鞋机制,稳价人为摩根士丹利。

(五)发售量调整权

本次发行有15%的发售量调整权。

(六)回拨机制

若公开发售认购倍数在15倍至少于50倍区间,公开发售比例将由10%增至30%;

若公开发售认购倍数在50倍至少于100倍区间,公开发售比例将增至40%;

若公开发售认购倍数在100倍或以上,公开发售比例将增至50%。

截至发稿时间,极智嘉已超购于12.25倍。

(七)基石投资者

共有四名基石投资者:雄安机器人(雄安新区国资背景)、Arc Avenue(IDG私募)、Eastspring Investment(保诚旗下长线投资)、香港亿格有限公司(跨境电商独角兽纵腾网络),累计认购约9,130万美元,按照发行价16.8港元计算,相当于此次全球发售股份的30.4%及紧随全球发售完成后已发行总股份的4.32%(假设绿鞋及发售量调整权未获行使)。

(八)此次IPO前融资

成立至今,公司已完成11轮融资,投资方包括华平投资、CPE、云晖资本、蚂蚁集团、合肥国资委、伊利股份、粤港澳大湾区科技创新产投基金等明星机构,2022年的最后一轮E1轮融资投后估值约为人民币150亿元,本次招股的预计市值218.33亿港元(人民币199.31亿元)溢价约32.9%。

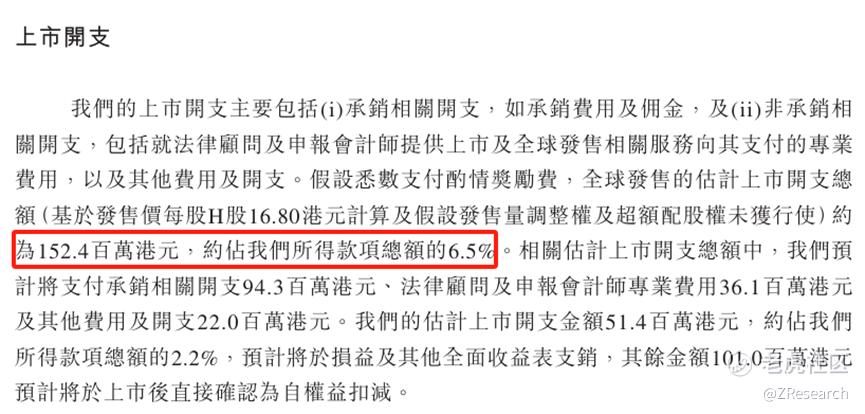

(九)上市开支

此次极智嘉港股上市的开支总额约为1.524亿港元,按发售价16.8港元计算,募资额约23.58亿港元(假设悉数支付酌情奖励费),开支占比约为6.5%。其中包销相关开支及费用9,430万港元,占全球发售所得额的4.0%。

PART.4

是否打新分析

财务方面,极智嘉28.8%的营收复合年增长率显著高于行业平均水平,是连续六年蝉联全球仓储AMR市场份额第一的行业龙头。虽然公司目前仍处于亏损,但在公司优化业务结构,专注于仓储AMR业务及高毛利的海外市场后,盈利水平有了明显改善,亏损快速收窄。2022年至2024年公司经营性现金流净流出分别为人民币6.49亿元、4.77亿元、1.08亿元,尽管同比显著减少,但仍体现公司造血能力不足。2024年末账上现金及等价物6.36亿元,主要来自2022年的融资活动所得,截至2025年4月30日公司流动负债净额66.2亿元,资金压力较大,主要源于长期亏损和低存货周转效率,此次IPO募资将是公司续命的关键。

发行架构方面,本次有4位基石参与认购,占比有30.4%,基石阵容背景强大,国际长线基金、国有资本、顶级私募及跨境电商龙头,并且还有绿鞋兜底,凸显主流资本对公司技术实力和商业化潜力的肯定。保荐人为大摩和中金组合,中规中矩。近期保荐状态和风评都还不错,有所回暖。本次发行募资金额约23.58亿港元,发行比例10.8%,盘子较大。上市开支占募资额比6.5%,占比不高,定价16.8港元相较于IPO前最后轮融资溢价30%,PS相比行业有点贵了。

市场情绪方面,近期有最后一批赶着630上市的6只新股齐发,极智嘉与其他5家公司招股时间重叠都是6.30-7.4,招股时间不好,导致市场面临多项选择与分配。按照目前的市场热度,没有绝对的超人气股,只有作为冲击“A+H上市”的蓝思科技以25倍稍有领先,其余5家都在20倍以内。好在参与BOSS直聘和安井食品的资金将能赶上末班车释放,届时能增加一批筹码量。尽管近一个月港股IPO市场打新热度有所回调,但上周的周六福、本周的IFBH椰子水大涨,又一定程度上提振了市场信心。此外,考虑到公司是智能物流赛道的稀缺标的,技术领先性和全球化布局明确,业绩减亏明显,并且该概念在海外热度较高,非常契合公司主攻海外的发展战略,有一定概念炒作空间。截至发稿时间极智嘉超购于12.25倍,不出意外估计最后就会回拨30%,结合市场上资金分散与盘子较大,可能中签率较高,上市后抛压大,感兴趣的投资者可以持续关注后续几天认购情况。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·2025-07-03阅点赞举报