张学友演唱会引爆客流,永利还能买吗?

6月,澳门博彩业交出了一份远超市场预期的成绩单。根据澳门博彩监察协调局7月1日公布的数据,6月博彩收入达到211亿澳门元(约33亿新元),同比大增19%,显著超过分析师预期中值的9.4%,并且已经恢复至2019年疫情前88%的水平。

这背后,除了游客回流,还有强力催化因素:张学友6月中旬到7月初在澳门的演唱会,带动了大量高端客流。根据花旗的追踪数据,演唱会期间,澳门高端赌客数量同比增长16%,人均下注金额大幅提升36%。5月澳门访客人次已经回到疫情前的99%,6月的访客总数也大概率会维持高位。可以说,博彩需求的基本盘,比很多人想象中要稳健得多。

受到此消息影响,整个赌场板块一扫此前的悲观情绪, $永利度假村(WYNN)$ 大涨8.85%, $美高梅(MGM)$ 大涨7.27%, $金沙集团(LVS)$涨8.89%。回归到公司层面,想和大家聊一聊现在赌场股是否还值得入场。

为什么我坚定看多WYNN?

先说观点:WYNN是一家被错杀的优质标的,我维持 Strong Buy 评级,目标价187美元,对应2026年约3.9倍EV/Sales,隐含超过100%上涨空间。

很多投资者对博彩酒店行业心存戒备:宏观一走弱、政策一收紧,就怕踩雷。但WYNN的底层逻辑,和那些传统依赖VIP流水的“流水型赌场”不一样。它长期深耕澳门高端中场客群,这部分客户黏性非常强,而且消费链条很完整,配套的餐饮零售、娱乐体验一条龙,把客人牢牢留住。

举个例子:WYNN的新餐饮区 Gourmet Pavilion,每天就能覆盖2400+人次的餐饮客流,本质上就是一个流量加速器。客人来了,有得吃、有得逛,顺手下注,复购概率自然拉高。过去大家总盯着VIP波动,其实忽略了WYNN的盈利重心已经向更高频、更稳定的中场结构迁移,这恰恰是它穿越周期的核心护城河。

中场稳住,VIP也并不拉垮

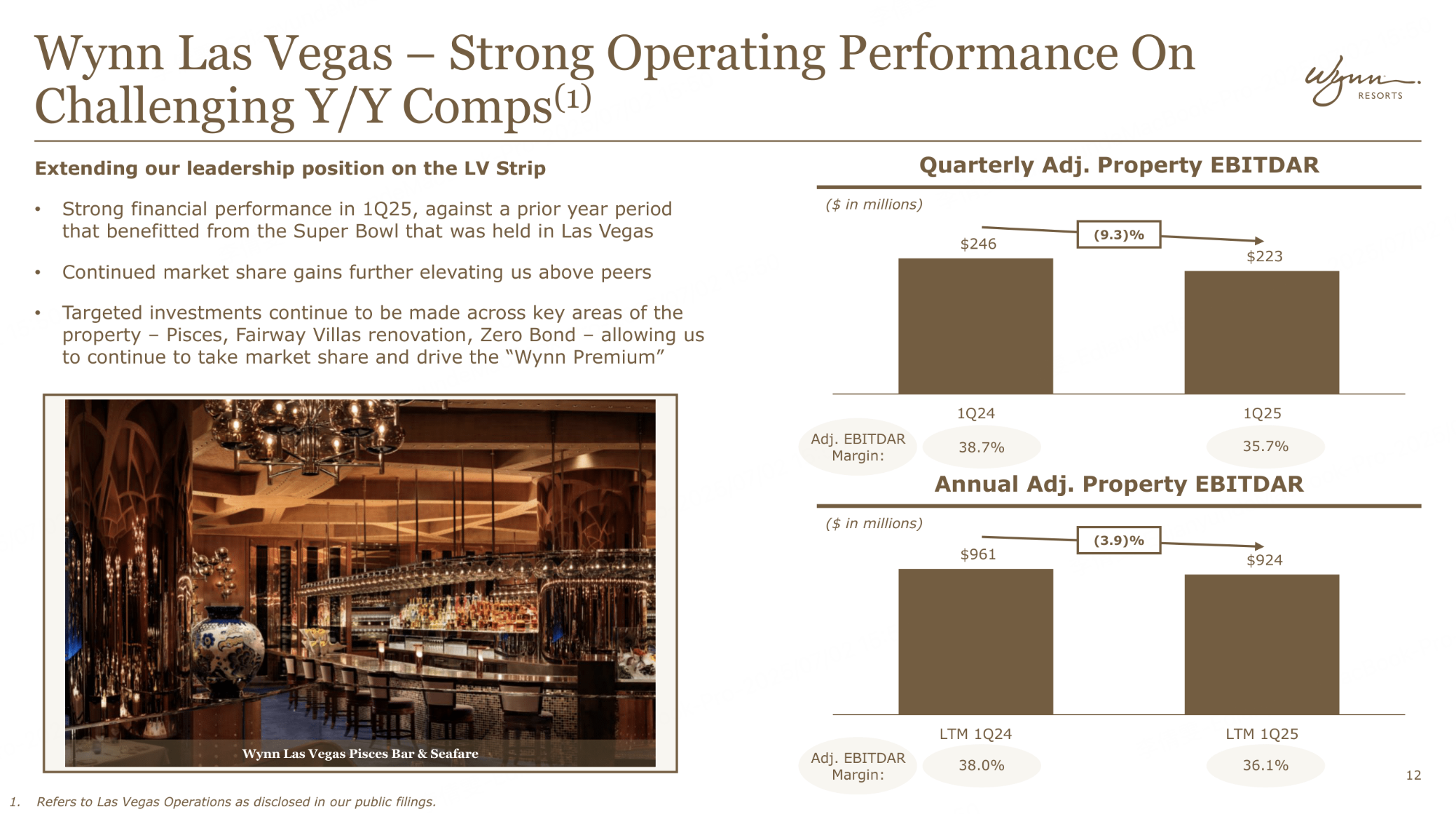

再补充一句,VIP板块虽然存在波动,但也没有市场想象中那么脆弱。WYNN今年Q1的VIP业务,即使Hold偏低,EBITDA依旧做到2.52亿美元,利润率29%,可见其强大的抗压能力。

而澳门整体的中场人流量4月以来跌幅非常有限,结合张学友演唱会的刺激,中场的修复逻辑得到了进一步验证。如果说VIP是锦上添花,那么中场就是基本盘,基本盘稳住,WYNN的现金流就稳得住。

再看拉斯维加斯:另一个现金流安全垫

说完澳门,别忘了WYNN还有拉斯维加斯这台“现金奶牛”。

WYNN依靠北美大型会展资源,例如NADA、CONEXPO等行业展览,把未来两年订单锁得死死的。就算今年少了超级碗这样的超级事件,拉斯维加斯Q1的EBITDA利润率依然高达35.7%。

为什么?因为会展型客流非常粘,酒店卖出去的房晚几乎是纯现金流,变动成本很低,边际效率极高。只要北美会议市场不熄火,WYNN在拉斯维加斯就能持续输出高质量的利润,形成与澳门错峰、互补的经营组合。

估值怎么看?

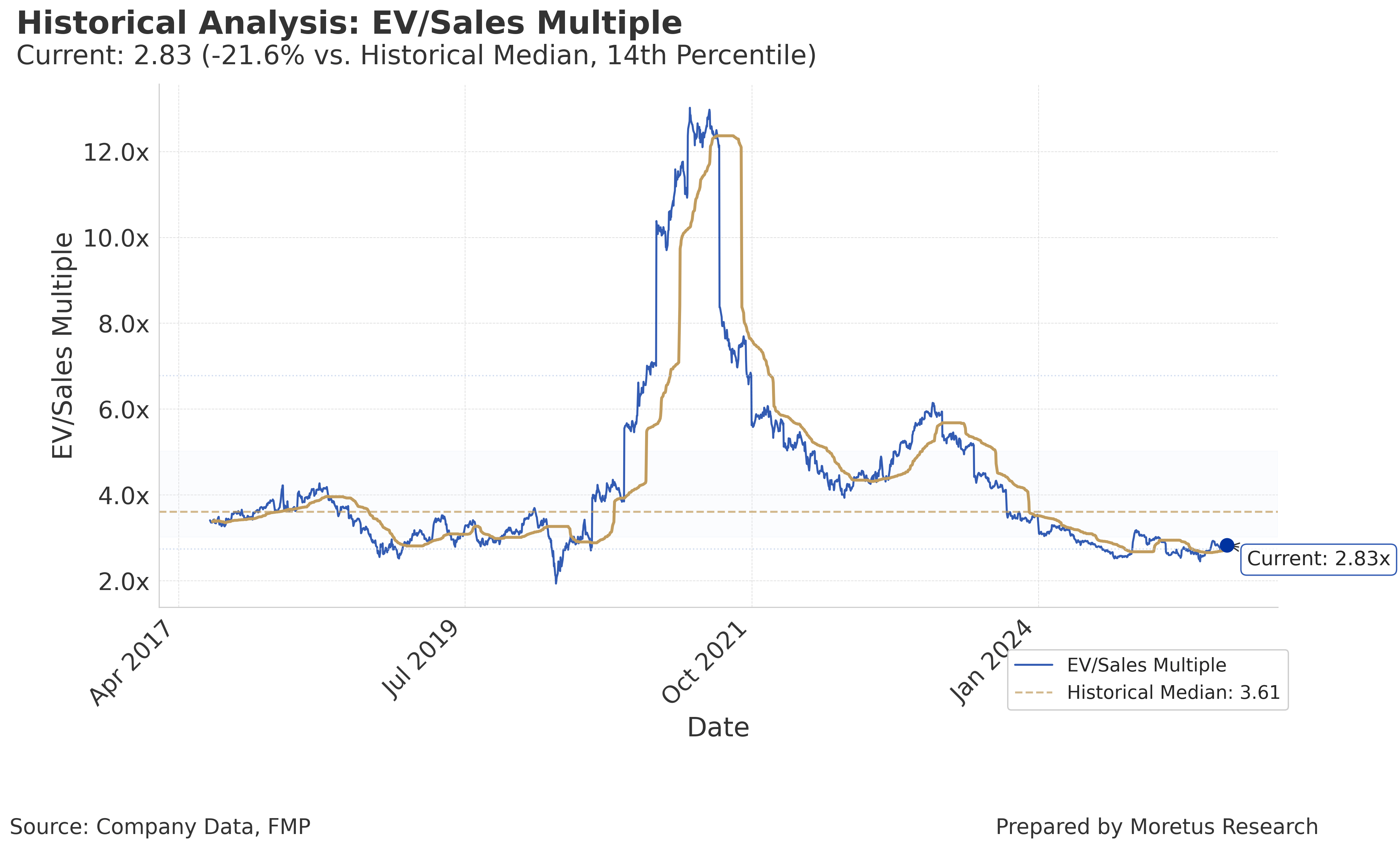

目前市场只给WYNN大约2.8倍EV/Sales,处于历史13分位的底部。对比来看,2026年如果收入能到76.5亿美元、维持29% EBITDA利润率,这个结构的现金流可见性极高。

给到3.9倍EV/Sales并不夸张,只是比历史均值略高,却远比疫情后市场的泡沫阶段保守。算下来目标价187美元,也意味着从当前价格有超过100%的空间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。