港股IPO | 蓝思科技:小米和UBS做基石,中信担任保荐人,正在招股中

作者 | Steve

设计 | 马田田

PART.1

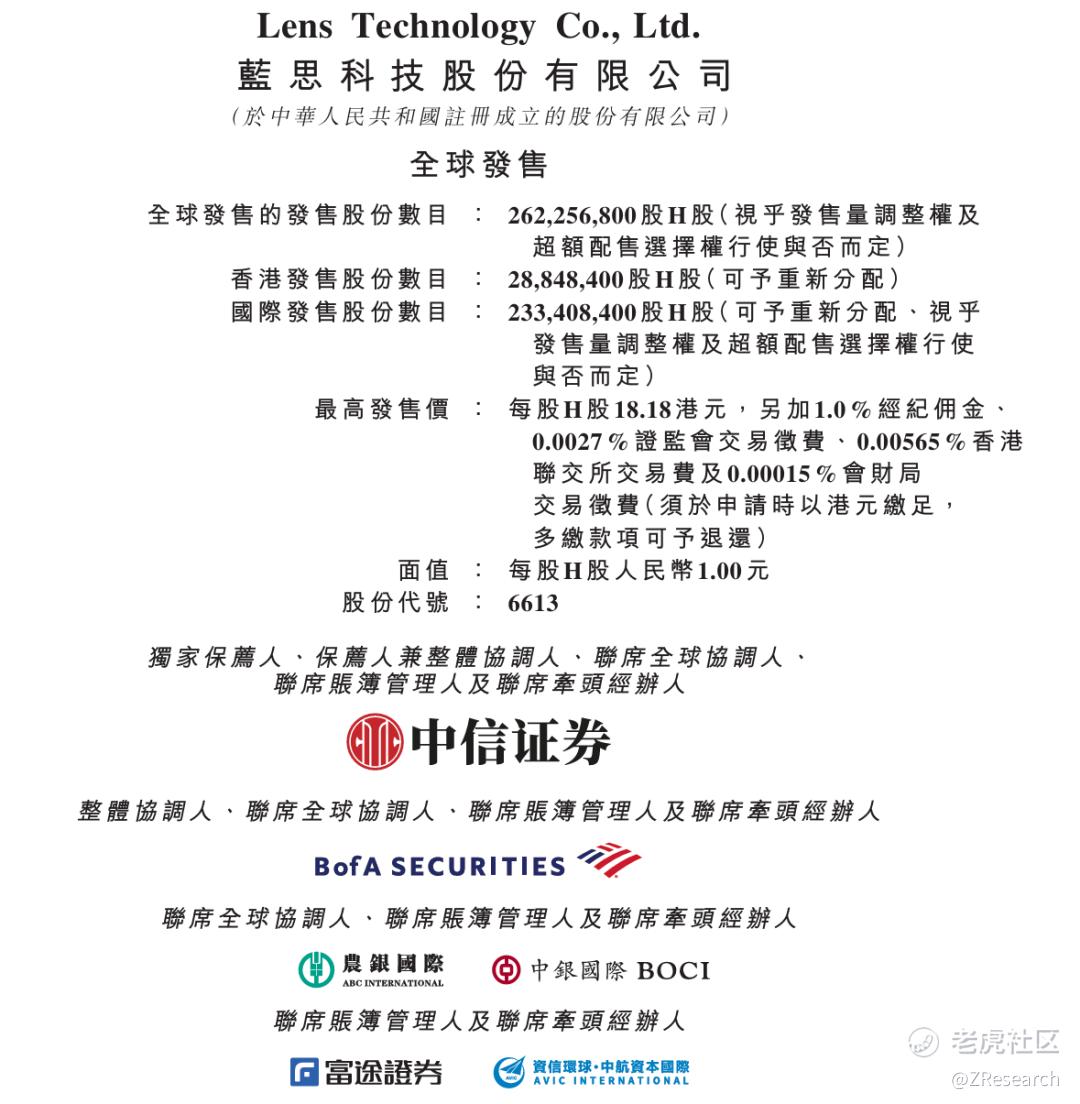

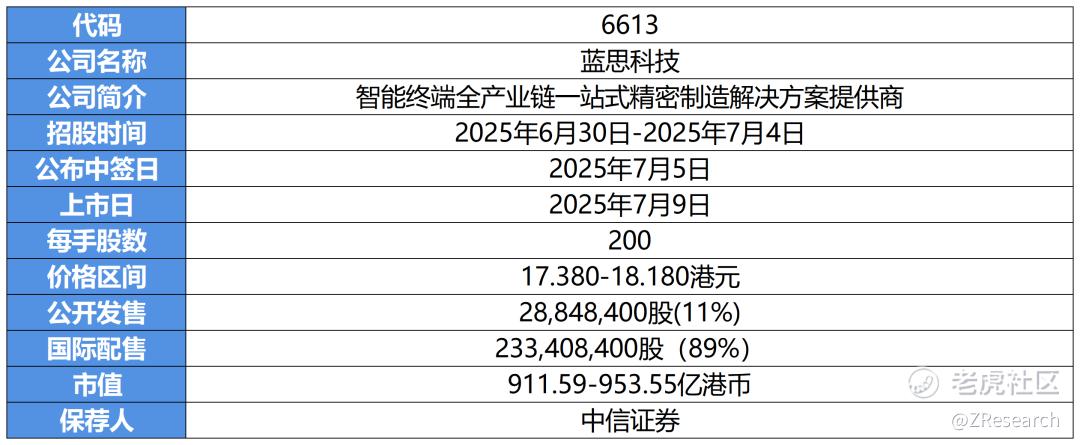

发行情况

PART.2

财务情况

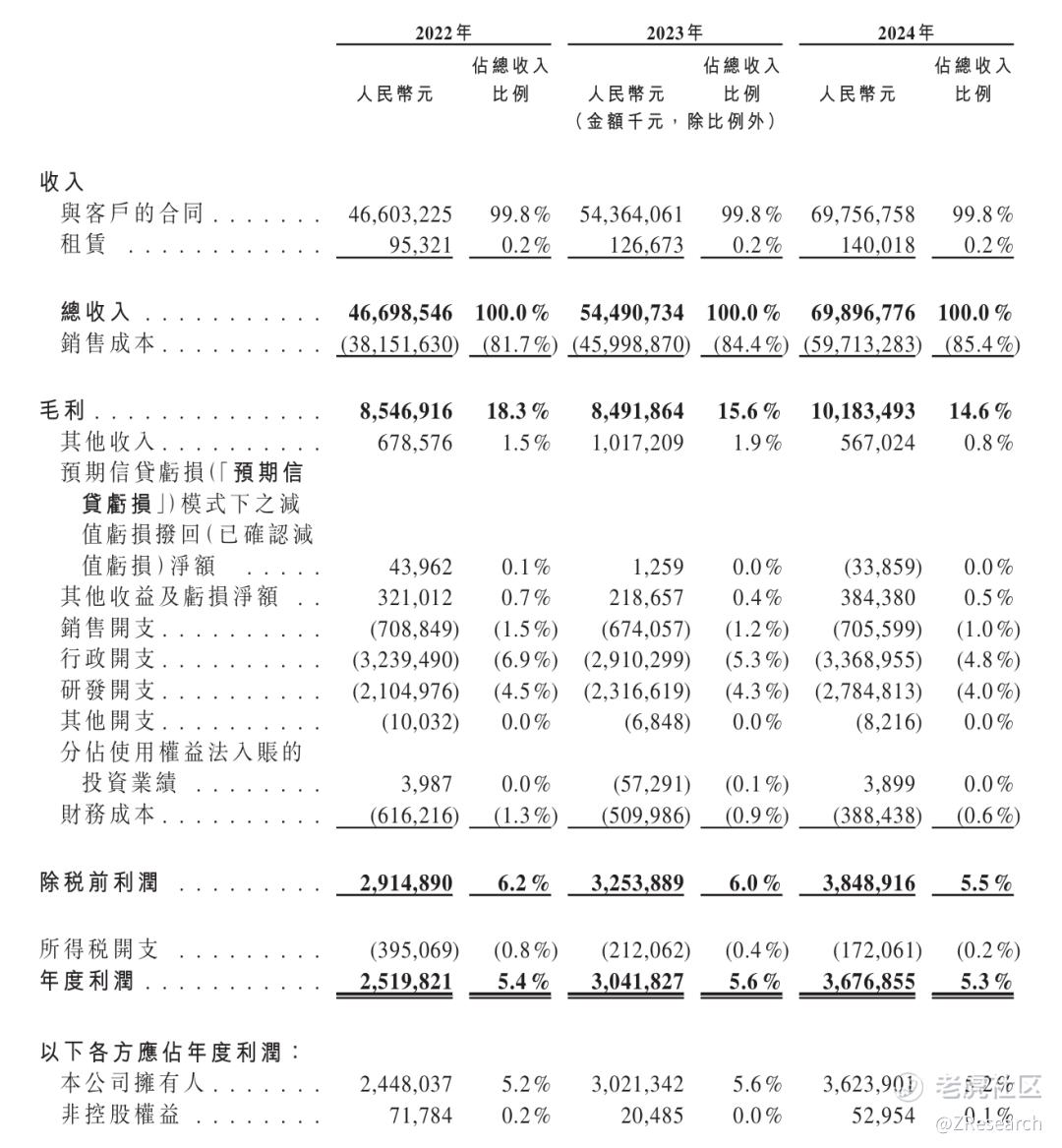

收入破局、利润爬坡与现金流强化:2022-2024年,公司总收入从 466.99 亿元增长至 698.97 亿元,复合增长率达 22.3% ,展现业务拓展韧性。与客户合同收入占比常年超 99.8% ,是收入基本盘;租赁收入占比仅 0.2% ,对整体影响微弱,显示智能终端精密制造主业的主导地位。期间三年毛利为 85.47 亿元、84.92 亿元、101.83 亿元 ,毛利率为18.3%、15.6%、14.6%,毛利上升的同时因销售成本和业务结构调整使得毛利率下降。年度利润从2022年 25.20 亿元增至2024年的36.77 亿元,2023-2024年增速达 20.7%、20.9% 。现金流量表方面,经营活动现金净额逐年攀升2024年达 108.89 亿元,较 2022 年增长 18.6% ,反映主营业务回款能力增强、营运效率提升。

PART.3

综合评估

(一)市值

市值:911.59-953.55亿港元

(二)估值

根据公司招股书数据显示,按24年收入计,蓝思科技在消费电子精密结构件及模组综合解决方案行业和智能汽车交互系统综合解决方案行业的市场份额分别为13.0%和20.9%,均为行业内第一,行业主导地位明显。两个行业竞争都较为激烈,行业集中度均较高,两个行业前五大公司市占率总和分别为40.0%和55.7%。

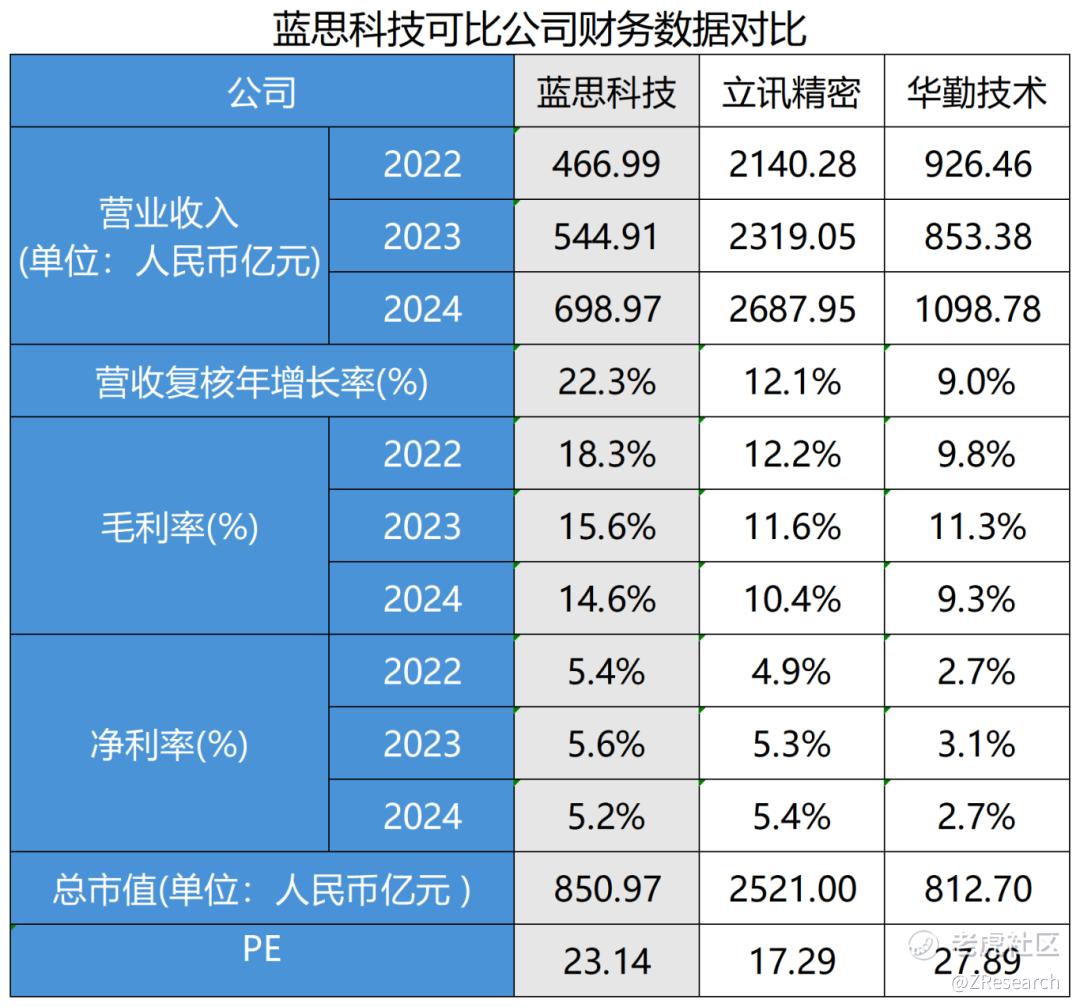

本次选取的国内行业内可比上市公司为立讯精密和华勤技术,这两家公司都在A股上市。立讯精密、华勤技术与蓝思科技同属消费电子产业链核心企业,业务布局上均涉及精密制造与整机组装,客户群体高度重叠(如苹果、三星等头部品牌),且均通过全球化产能布局应对市场风险,同时以技术研发为核心驱动力,在消费电子及新兴领域拓展中战略方向相似,因此具备较强可比性。

蓝思科技与可比公司的主要财务数据如图。营收端,蓝思科技2022-2024年营收复合增速 22.3%,领先立讯精密的12.1%和华勤技术的9.0%,业务扩张势能突出;盈利端,蓝思毛利率虽逐年降至14.6%,但还是比另外两家公司略高一些,净利率略高于华勤技术,与立讯精密差不多,展现一定的成本管控与盈利适配性。立讯精密依托规模优势稳住基本盘,华勤技术盈利指标相对平稳。

考虑蓝思科技2024年营收为698.97亿元,净利润为36.77亿元,同时按照发行价中值和今日汇率估算公司市值约为932.57亿港元(850.97亿元人民币),计算出PE约为 23.14,低于华勤技术的 27.89,略高于立讯精密的 17.29 。蓝思凭借营收高增速、相对稳定的净利率,在估值上有一定支撑,反映市场对其业务扩张与盈利韧性的认可,估值相对合理。

(三)上市团队

公司的上市保荐人为中信证券。

中信证券历史上作为保荐人共参与24个项目,暗盘20家公司上涨,334家公司下跌,1家公司平盘,破发率为12.50%;上市首日20家公司上涨,3家公司下跌,1家公司平盘,破发率为12.50%

(四)超额配售权

公司此次发行有超额配售权,稳价人为中信证券。

(五)发售量调整权

公司此次发行有发售量调整权。最多可有39,338,400股额外发售的股份,占全球发售项下初步提呈发售的发售股份约15%,以满足国际发售的任何额外要求。

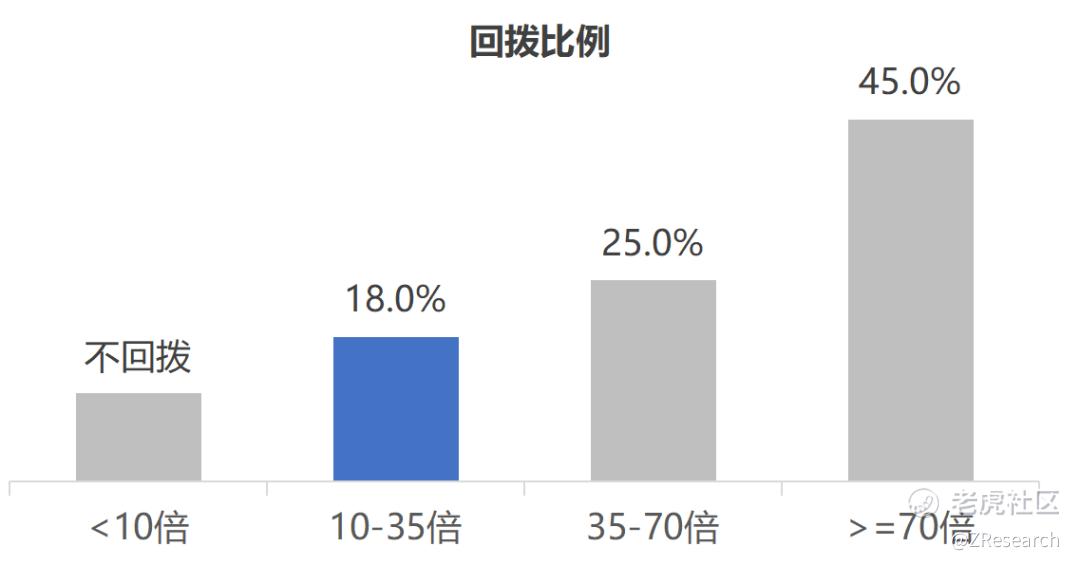

(六)回拨机制

若公开发售认购倍数在10倍至少于35倍区间,公开发售比例将由11%增至18%;

若公开发售认购倍数在35倍至少于70倍区间,公开发售比例将增至25%;

若公开发售认购倍数在70倍以上,公开发售比例将增至45%。

截至7月1日下午6:30,蓝思科技已超购10.55倍

(七)基石投资者

此次发行共有10名基石投资者分别是Green Better(小米集团)、Infini Global Master Fund(无极资本)、LMR Partners、Oaktree Capital、UBS AM(瑞银)、Torus、Red Wood (弘毅投资)、世运电路等。累计认购1.91亿美元,约占此次全球发售股份的32.16%(假设超额配售权和发售量调整权均未获行使)。

(八)此次IPO前融资

蓝思科技于2015年3月在深交所上市,首次公开发行67,360,000股A股股份,发行价格为22.99元/股,共募集资金总额为15.06亿元。

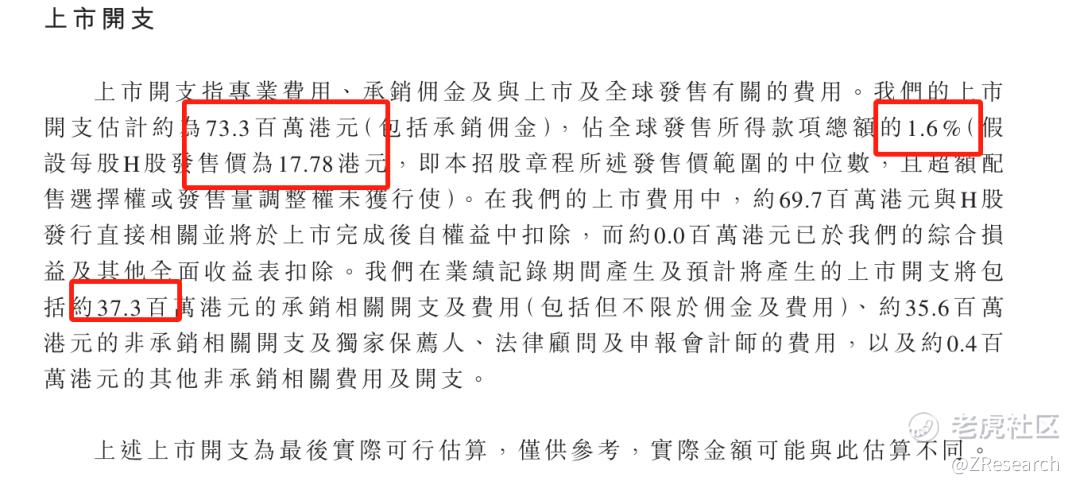

(九)上市开支

按照此次发行价中值17.78港元计算,预计公司港股上市的费用为0.73亿港元,预计将占全球发售所得款的1.6%,其中承销费用0.37亿元。

PART.4

是否打新分析

基本面上看,蓝思科技作为一个精密制造行业的主导者,2022-2024年财务数据较为亮眼,营收和利润双轮驱动。其业务广泛,覆盖中高端智能手机、智能穿戴、平板电脑、笔记本电脑、新能源汽车等领域,产品涵盖玻璃、蓝宝石、陶瓷等材质的防护面板、触控模组等。但是也有一定风险因素,如业务和销售成本的调整带来的毛利率持续下降、前五大客户收入占比过高(2024年为81.1%)等问题。

从本次发行架构上看,本次发行的基石投资者包括知名上市企业和投资机构,认购比例总和为32.16%,展现出机构投资者对于蓝思科技的高度认可。保荐人为中信证券,业绩良好,破发率较低,为12.5%。此次的发行比例为5%,按发行价中值计算,募集资金额约46.63亿港元;发行价较A股折价25.71% -28.97%,股价由一定上升空间。此外,若本次发行成功,蓝思科技港股流通市值为911.59-953.55亿港元,上市后只要正常稳住市值就可以轻松入通。

市场情绪方面,港交所上演 “一日三鸣锣”,周六福、圣贝拉、颖通控股三家消费领域企业同日上市,其中周六福香港公开发售获594倍超额认购,上市首日收涨 25%;圣贝拉获 152倍超额认购,上市首日盘中暴涨60%后回落,最终收涨 33.74%,但次日股价大幅走跌25.57%;颖通控股仅获29.4倍超额认购,上市首日开盘即破发,最终收跌 16.67% 。此外,椰子水龙头IFBH上市前认购倍数超2200倍,上市首日收涨42%。这表明市场对不同消费细分领域企业的认可程度存在较大差异,热门赛道且受投资者热捧的企业上市初期股价表现亮眼,但波动较大,而市场关注度低的企业则面临破发困境。截至发稿,蓝思科技的超购倍数为10.55x,感兴趣的投资者可以关注后续几日的认购情况。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。