港股IPO丨富卫集团:大摩高盛保荐,发行价较上轮折价22.8%,刚刚扭亏的李嘉诚次子也缺钱

作者 | Steven

设计 | 马田田

PART.1

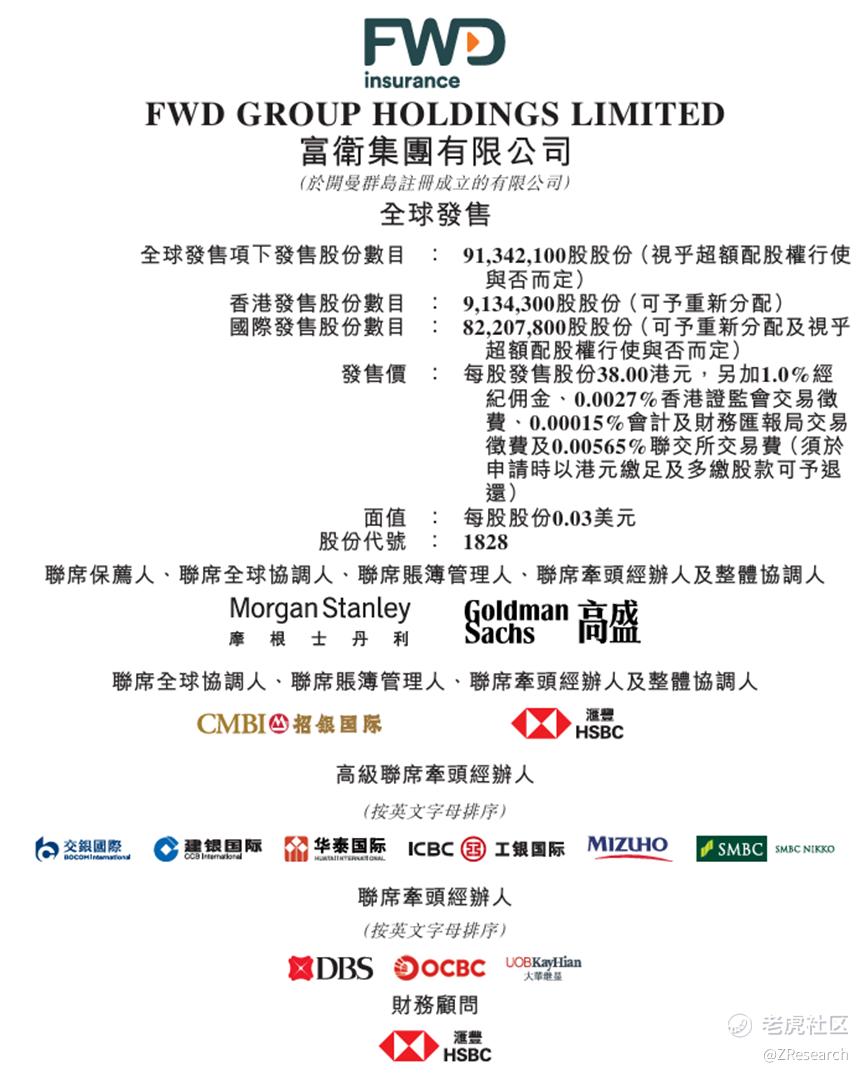

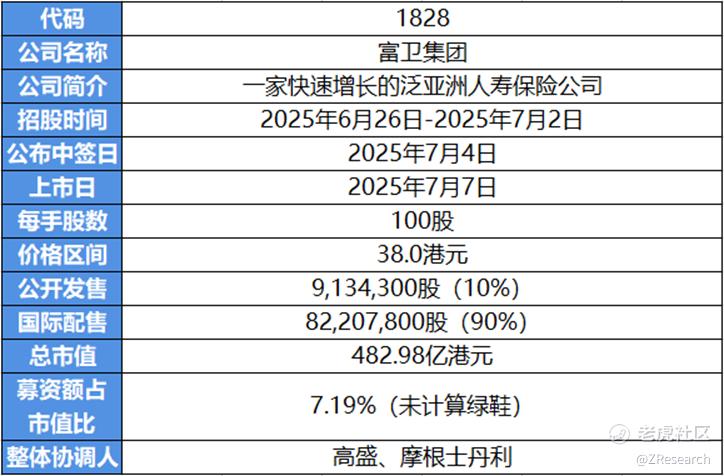

发行情况

PART.2

财务情况

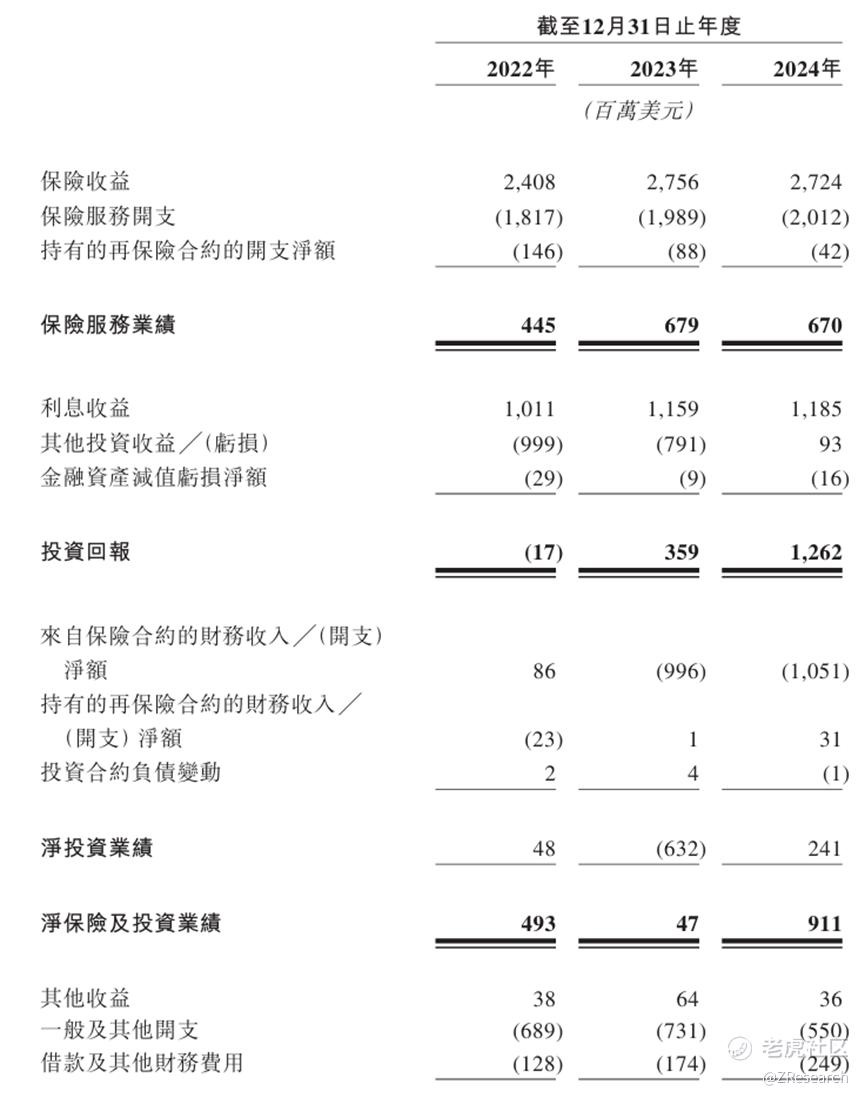

财务情况:2022年至2024年,富卫集团的净保险及投资业绩分别为4.93亿美元、0.47亿美元、9.11亿美元,复合年增长率达到35.9%。其中保险服务业绩分别为4.45亿美元、6.79亿美元、6.7亿美元,净投资业绩分别为0.48亿美元、-6.32亿美元、2.41亿美元。

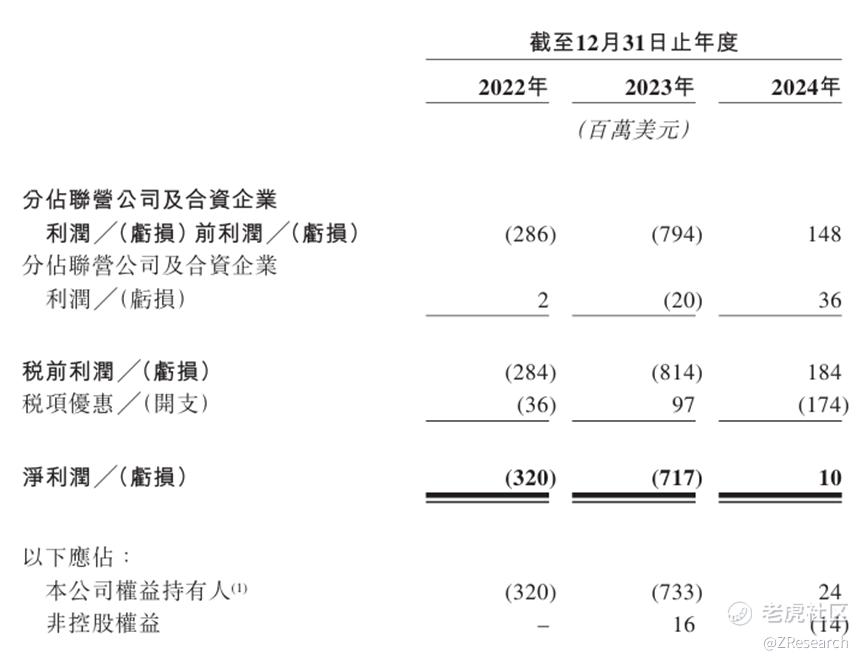

2022年至2024年,富卫集团的净利润分别为-3.2亿美元、-7.17亿美元和0.10亿美元,净利率分别为-64.91%、-1,525.53%、1.10%,实现扭亏为盈。

保险公司的大部分营收需要进行再投资以赚取利润和客户回报分红,并且长期寿险的首年保费很大一部分需要支付代理方作为销售费用,所以不能直接看营收和净利润,更应关注保费增长的规模和速度。根据招股书,自2014年首个完整营运年度以来,富卫集团于2024年的年化新保费录得5.2倍增长,由2014年的3.09亿美元增至2024年的19.16亿美元,增幅达520.1%。

PART.3

综合评估

(一)市值

市值:482.98亿港元

(二)估值

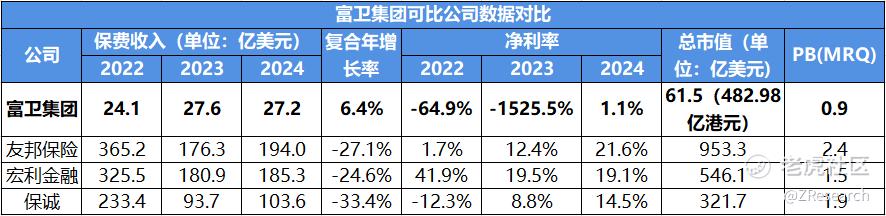

本次选取的同行业可比上市公司为:友邦保险、宏利金融和保诚,三者均在港美股上市,保诚还在英股上市。

主要的财务数据对比如下,可以看到富卫集团目前保费收入仍较小,距离头部企业仍有数量级差距。从收入结构上来看,富卫集团以保险收入和投资收入为主要来源,但是因为投资业务的不确定性,收入占比的波动较大。2023年净投资业绩陷入亏损,2024年又转而获得巨大超额回报,作为主营业务的保险收入反而略有下降。6.4%的保费复合年增长率则是可比公司中唯一正值,进一步说明保险业务市场竞争激烈,价格战压力较大,保费规模萎缩正在持续发生沦为常见现象。

根据招股书中NMG的预测,在所有富卫市场中,市场份额排名为:友邦(9.4%)>保诚(8.8%)>宏利(5.1%)>富卫(3.6%),富卫集团排名第八,行业头部集中度高,以目前公司的市值难以跟头部的友邦、保诚争抢市场。

公司整体净利率波动剧烈,尽管于2024年扭亏为盈,但其中投资收入占了大头,盈利不确定性仍然很高,并且对比同行普遍10%+的净利率盈利水平仍有限。并且由于富卫是靠疯狂并购实现的外生性增长,与扎根保险业多年,贯彻内生性增长的可比公司不同,会存在高额的商誉,伴随潜在的减值风险,利润可能在一年内就因为业绩不达预期而跌倒谷底。

保险公司的估值方法和其他行业不一样,对保险公司来说,一张保单的初期是不赚钱的甚至是亏钱的(例如销售佣金等原因),而随着被保险人的缴费期越久、存活时间越久,这张保单给保险公司带来的利润也就越大。保险公司的资产主要为贷款、债券、投资等金融资产,账面价值(净资产)能较准确反映其价值。

考虑2024年富卫集团68.14亿美元净资产和本次发行482.98亿港元估值,按今日汇率估算公司市值约为61.5亿美元,计算得出公司PB约为0.9x,小于1倍,并且显著低于同业可比公司的平均值,说明公司目前股票市场价低于其账面价值,被低估了,估值较为便宜。

(三)上市团队

摩根士丹利历史上作为保荐人参与了132个项目,其中暗盘有60家公司上涨,40家公司下跌,32家公司平盘,破发率30.30%,首日破发率31.82%,整体胜率还行。近一年来仅参与保荐了7个项目,其中只有1家首日录得跌幅,有4家公司累计涨幅为正,其中维升药业首日起死回生的表现令人印象深刻,保荐能力优秀。4月以来参与的项目暗盘和首日胜率都很不错,有望延续状态。

高盛历史上作为保荐人参与了107个项目,其中暗盘有47家公司上涨,34家公司下跌,26家公司平盘,破发率31.78%,首日破发率35.51%,总体胜率还行。近一年来仅参与保荐了6个项目,其中只有1家首日录得跌幅,有5家公司累计涨幅为正,近期表现突出。此外高盛参加的项目本身素质也较好,多是当期打新的热门股,累计涨跌幅也几乎都为正,后续表现值得期待。

(四)超额配售权

本次发行有绿鞋机制,稳价人为摩根士丹利。

(五)发售量调整权

本次发行没有发售量调整权。

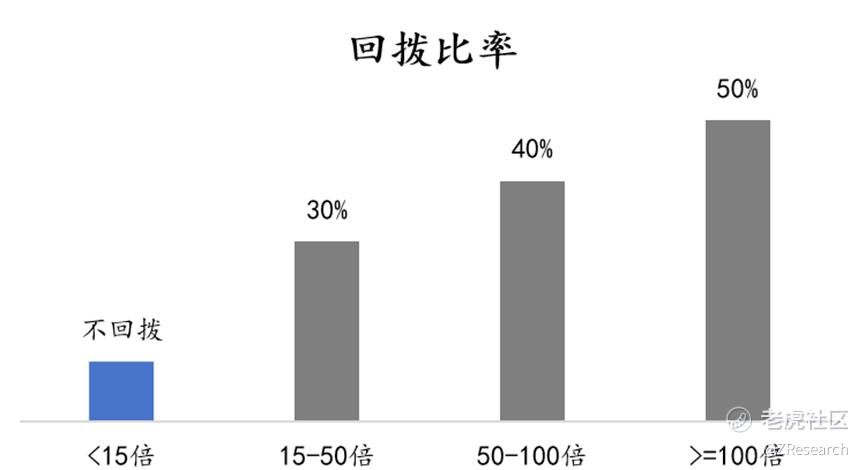

(六)回拨机制

若公开发售认购倍数在15倍至少于50倍区间,公开发售比例将由10%增至30%;

若公开发售认购倍数在50倍至少于100倍区间,公开发售比例将增至40%;

若公开发售认购倍数在100倍或以上,公开发售比例将增至50%。

截至7月1日下午6:30,富卫集团已超购于10.04倍。

(七)基石投资者

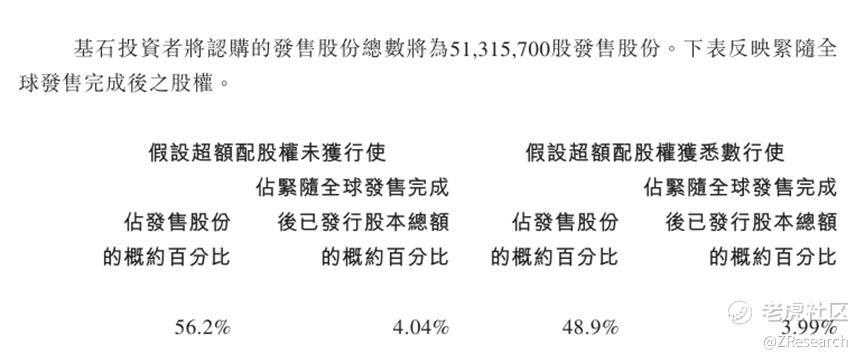

共有两名基石投资者:阿布扎比主权财富基金Mubadala Capital和日本头部寿险公司T&D,累计认购约2.5亿美元,按照发行价38.0港元计算,相当于此次全球发售股份的56.2%及紧随全球发售完成后已发行总股份的4.04%(假设超额配股权未获行使)。

(八)此次IPO前融资

成立至今,公司已完成8轮融资,投资方包括华泰证券、欧力士集团、瑞士再保险集团、新加坡政府投资集团(GIC)、厚朴基金等明星机构,2022年的每股成本约为6.27美元(49.22港元),相较于发售价38.0港元溢价约29.5%。

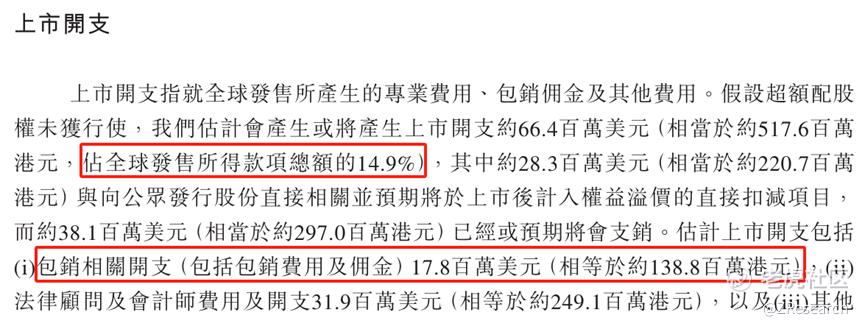

(九)上市开支

此次富卫集团港股上市的开支总额约为5.176亿港元,按发售价38.0港元计算,募资额约34.71亿港元,开支占比约为14.9%。其中包销相关开支及费用1.388亿港元,占全球发售所得额的4.0%。

PART.4

是否打新分析

财务方面,富卫集团作为行业内市场份额排名第八的保险公司,相差头部较远且尚未与后面的竞争者拉开差距,但公司目前6.4%的保费复合年增长率显著高于行业平均水平。目前公司的盈利不确定性较高,主要看投资业务的发挥。虽然看起来业绩增长不错,但这都依靠公司成立以来参与的10多起并购,这样外生性增长的业绩可持续性存疑。2024年公司经营性现金流净流入约5.26亿美元,有一定的造血能力,同年末账上现金及等价物16.87亿美元,现金储备还算充足,但是同期公司的投资活动和融资活动现金净流出分别为1.1亿美元、7.05亿美元,如果之后仍有大量并购计划,以目前的资金量来说,公司运营可能承压。此外,公司过往大量的并购产生了巨额商誉,一旦整体业绩不达预期,商誉减值将对当期业绩产生毁灭性打击。

发行架构方面,本次有2位基石参与认购,占比有56.2%,基石阵容背景不错,阿布扎比主权财富基金和日本头部寿险公司坐镇,并且还有绿鞋兜底,保荐人为高盛和大摩,行业内顶级投行强强联手。虽然近期摩根士丹利和高盛都还有其他一个项目,但两家投行历史业绩和最近保荐状态都很不错,还是值得期待一下的。本次发行募资金额约34.71亿港元,发行比例7.19%,上市开支占募资额比14.9%,占比中规中矩,定价38.0港元相较于IPO前融资有很大折扣,不到1倍的PB也很便宜。

市场情绪方面,上周的六连发刚过,本周又迎来最后一批赶着630上市的7只新股。其中,除了富卫集团以外,其余六家公司招股时间都是6.30-7.4,而富卫则截止到7.2,招股时间很尴尬,参与刚刚结束招股的BOSS直聘和安井食品的资金届时也还未释放,市场上总筹码量较少。尽管近一个月港股IPO市场打新热度有所回调,但上周的周六福、本周的IFBH椰子水大涨,又一定程度上提振了市场信心。按照目前的市场热度,作为冲击“A+H上市”的蓝思科技可能为上一批资金解禁后第一时间涌入的目标。截至发稿时间富卫集团超购于10.04倍,估计最后就会回拨30%,感兴趣的投资者可以持续关注后续几天认购情况。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。