进入“品牌重塑”期,耐克还是原来的耐克吗?

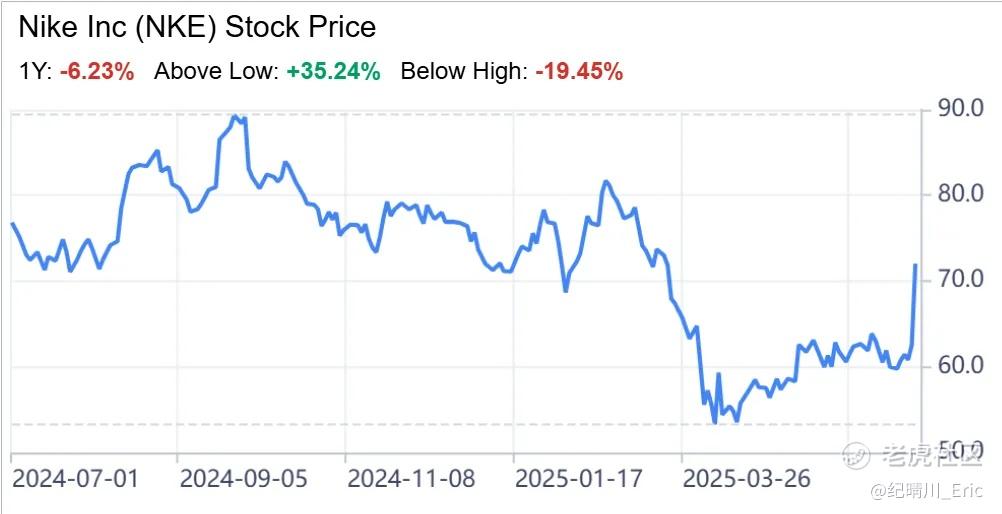

耐克 $耐克(NKE)$ 股价在上周五的财报后大幅反弹15%,终于在经历了长达一年多的下行趋势后迎来阶段性修复。作为全球运动品牌的领导者,耐克在过去一年经历了历史上最具挑战性的时期之一:从业绩下滑、管理层更替、战略大幅调整,到新一轮关税政策的冲击,每个变数都可能这家“运动帝国”的根基。那么耐克在过去一段时间为何会陷入如此困境,最新季报在业绩下滑的情况下,又为何能赢得资本市场的青睐?

耐克最新季度表现

耐克在截止至5月底的25财年四季度内:

-

收入同比下降12%,好于公司上季度预期的下滑15%左右,其中最核心的Nike品牌收入同比下滑11%,匡威品牌收入同比下滑26%,耐克近几个季度在持续执行清理库存的策略,导致业绩出现较强烈的阵痛;

-

分销售渠道来看,公司直接面向消费者渠道(DTC)收入同比下滑14%,数字平台收入下滑26%,直营门店收入同比增长2%;批发渠道(通过Foot Locker等第三方零售店销售)的收入同比下滑9%。分市场来看,北美地区收入同比下滑11%,EMEA地区收入下滑9%,亚太和拉丁美地区收入下滑8%,大中华地区表现最差,同比下滑21%。

-

公司当季毛利率同比下滑440个基点至40.3%,符合公司上季度提出的下滑400-500个基点的预期,净利润同比下滑86%,EPS为0.14美元,但仍超过市场预期的0.13美元。

-

管理层在电话会议中表示该季度是公司重组影响最大的时期,此后会逐步温和,预计下季度收入同比下滑中个位数(5%左右);此外,其预计26财年,公司将面临10亿美元左右的额外关税成本,公司已经制定了一系列计划减轻关税的影响。

尽管耐克最新季度收入和盈利仍在遭遇着严重下滑,但是对于耐克股价此前被严重抛售,重组对业绩冲击将逐渐温的预期大幅提振了投资者信心,带动股价出现了较显著的恢复。

耐克为何陷入泥潭

要理解耐克为何遭遇当前的处境,必须从前任CEO John Donahoe 执掌时期的变革逻辑开始说起。

2020年的疫情期间,前eBay和ServiceNow首席执行官John Donahoe临危受命,出任耐克的掌舵人。拥有丰富的科技平台和线上零售平台管理经历的John Donahoe希望为耐克注入平台思维和科技理念,核心将耐克从一家传统体育用品平台转型为一家“数字驱动的消费品牌”。

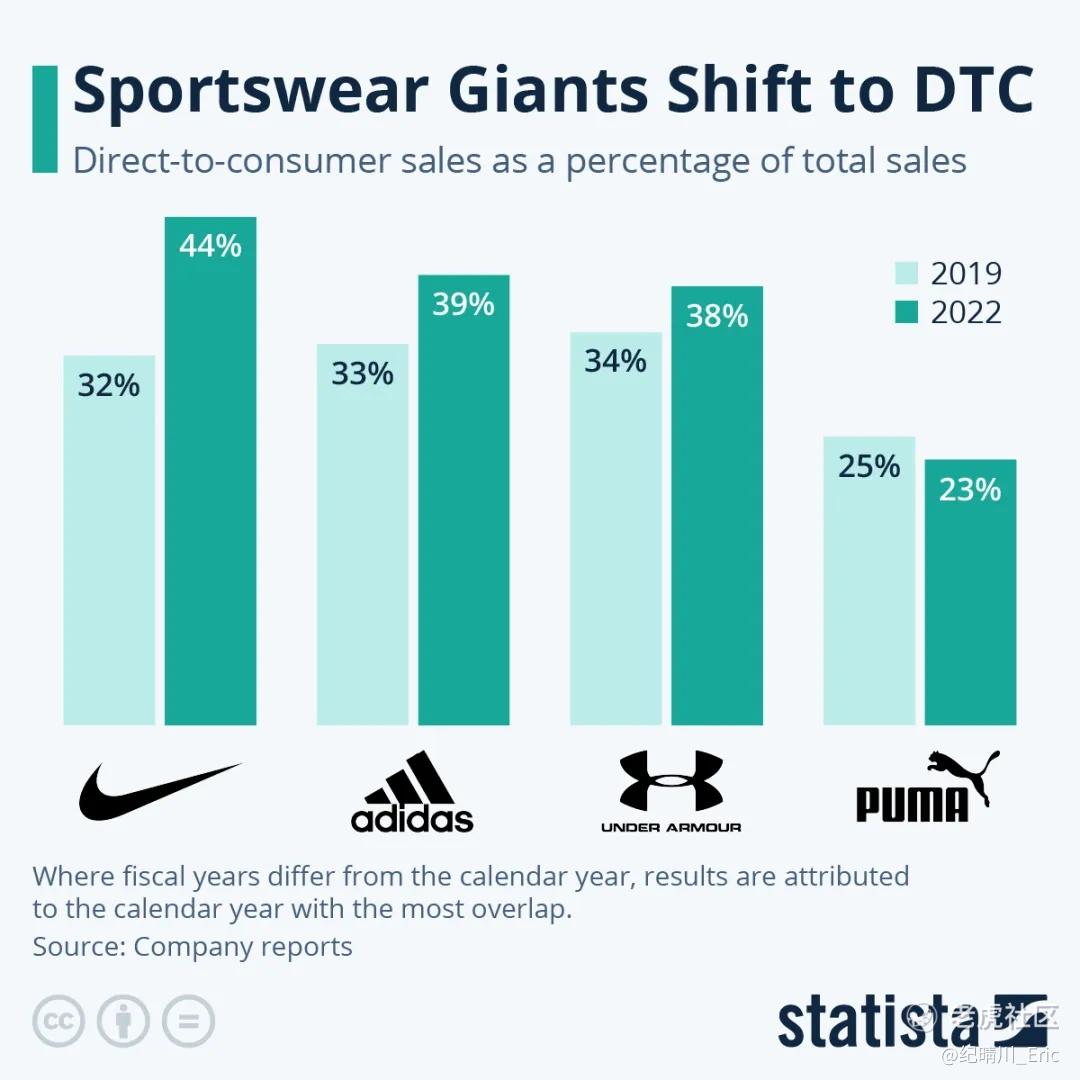

其推出的战略中,最核心的部分是将耐克的消费渠道全面转向DTC模式,耐克该策略执行上是大型运动品牌中最激进的。公司扩张Nike.com,Nike App、SNKRS等渠道,由此直接获取消费者的数据;建立更完善的Nike Membership体系,强化会员数据的驱动,提升品牌粘性。但与此同时,耐克也积极与线下批发渠道做出“切割”,产品在Foot Locker $富乐客(FL)$ 等门店大面积下架。产品策略上,他也高度依赖基于数据分析的预测,一方面减少产品品类,集中资源投入价值最高的产品,另外,大幅增产限量款和明星联名款鞋类产品。

这一系列策略不仅帮助公司顺利度过疫情的冲击,同时在疫情后为耐克业绩带来了超出行业水平的繁荣景象,20-23年,公司收入实现了11%的年化增长,公司市值也在21年底较疫情前的翻了近一倍。

然而,业绩繁荣周期未能持续,一系列策略埋下的隐患也在24财年集中爆发。公司收入开始出现下滑,市场份额不断被侵蚀。究其原因,主要由于线下消费的复苏,消费者回归实体门店,耐克也被此前的DTC扩张策略反噬,Hoka、On等新兴运动鞋品牌借此机会占领了大量耐克此前放弃的线下零售商货架,快速崛起,侵蚀了耐克的市场份额。此外,耐克在这几年由于将资源过度偏向线上渠道的建立,产品创新能力方面明显有所削弱。再者,对于限量版和明星联名款鞋类的增产扩张,也导致这些产品不在具有稀缺性,“饥饿营销”策略提供的额外价值降低。这些都较大程度上改变了耐克在大众心中的品牌认知,品牌溢价也受到了更多质疑。

总结来看,John Donahoe任期对耐克的转型不能完全定义为是“失败”的,其成功帮助耐克度过了疫情危机,也更好的享受了后疫情的红利期;基于数据驱动的转型战略也是具有长期战略意义的,至少成功为耐克建立了更优质的数字平台,提供了基于AI数据分析的基础建设。但是战略的执行欠缺平衡性的考量,改革过于激进,直接导致反噬来的过于迅速和直接。

耐克的“Win Now”转型计划

去年10月, Donahoe卸任了耐克CEO,管理层进行了全面调整,公司重新任命在耐克工作超过30年元老Elliott Hill担任新的CEO,其曾在耐克担任“消费者与市场总监” ,对耐克传统的品牌影响和营销策略有着更深刻的理解。Elliott Hill上任后就提出了“Win Now”的转型战略,核心目标在于修复渠道关系、回归运动本质、重塑品牌心智。

-

修复渠道的首要任务在于恢复与Foot Locker等批发渠道的合作,终结DTC的“孤岛模式”,强化“全渠道融合”的策略。其承认了此前过度削减了批发渠道,导致了市场份额的流失,公司的线上渠道平台将更集中在新品和高端品牌的核心渠道。

-

在回归运动本质部分,最首要的任务是加大高运动性能品类产品的研发,强化与职业运动员和运动团队的合作,重塑专业运动品牌的形象。

-

重塑品牌方面,公司将更情绪品牌主张,目标是重建“赢者文化”和“运动第一”的品牌心智。近期,公司品牌营销更多侧重在女性产品的宣传上,包括近期耐克时隔27年重返超级碗广告打出的“YOU CAN'T WIN, SO WIN”的标语,敲掉女性运动员打破质疑,证明自己的叙事。

但是在全面贯彻这些策略的同时,耐克也必须先清理此前战略遗留下的“包袱”,最重要的就是库存清理,包括此前几年过度生产的品类,生命周期尾部系列的产品,以及运动性能较低效的产品。这也是公司目前业绩遭遇强烈阵痛的核心原因。

新管理层一系列的策略重心明显企图回归和复刻耐克多年来传统的成功经验,回顾此前耐克品牌成功的原因,主要可以集中在产品创新,明星球员代言效应,以及创意广告传递的情绪价值三方面。产品创新方面,Air气垫技术的创意帮助其成为耐克最具标志性的系列产品之一;明星代言方面,与Jordan推出的联合品牌更是全面扩大了耐克品牌的全球影响力;广告宣传方面,“Just do it”的标语为年轻人提供了巨大的情绪价值,更是被评为20世纪最棒的5句广告语之一。

博观观点

耐克回归传统营销战略的转型方向,目前这一策略是被市场所认可的,虽然耐克品牌认知度正在被削弱,但依然是被全球消费者更广泛认知最强的运动品牌,旗下搭建的运动员合作资源和运动员培养体系依然有“垄断级”的优势,其核心竞争力依然还在。

但中长期来看,耐克仍处于“挑战大于红利”的复杂竞争周期中,尤其目前运动品牌的竞争格局已经发生了巨大的变化,Lululemon $lululemon athletica(LULU)$ 、Hoka、On $On Holding AG(ONON)$ 等新品牌强势崛起,耐克重新夺回市场不再是仅需要面对阿迪达斯 $adidas AG(ADDDF)$ 这一家可控的对手;另外,美国可能面临消费疲软、关税上升的压力,中国市场份额持续流失且可能是不可逆的。这都对耐克的“品牌重塑”带来挑战。

从历史来看,耐克擅长在危机中寻找再生的路径。而这一次,它再次踏上重构品牌价值的征程。未来的胜负,更多在于其是否还能凭借以前成功的经验,顺应新的竞争逻辑,重新赢得市场青睐。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 爱如粪土·2025-06-30耐克的品牌重塑真是迫在眉睫,未来走势拭目以待点赞举报

- 奔跑吧美股·2025-06-30耐克加油!💪 赞👍点赞举报