富卫集团,李嘉诚概念股!第四次冲刺港股IPO——(01828.HK)2025年06月新股分析

保荐人:摩根士丹利亚洲有限公司 高盛(亚洲)有限责任公司

招股价格:38.00港元一口价

集资额:34.71亿港元一口价

总市值:482.98亿港元一口价

每手股数 100股

入场费 3838.32港元

招股日期 2025年06月26日—2025年07月02日

暗盘时间:2025年07月04日

上市日期 2025年07月07日(星期一)

招股总数 9134.21万股

国际配售 8220.78万股,约占 90.00%

公开发售 913.43万股,约占10.00%

计息天数:1天

发行比例 7.19%

市盈率 -79.60

公司简介:

富卫集团是一家泛亚洲人寿保险公司,采用以客户为先及科技赋能的模式。其主要产品分类为分红人寿;非分红人寿;危疾、定期人寿、医疗及附加保险;单位连结式寿险;及团体保险及其他,于 2024 年分别贡献公司36.5%、28.0%、22.2%、7.5%及5.7%的新业务价值。

从东南亚市场规模看,按个人新业务计算的东南亚保险市场,富卫保险排名已由2015年的第14名上升到2023年的第5名,在竞争激烈的香港和澳门市场也位列前十大保险公司的名单里。

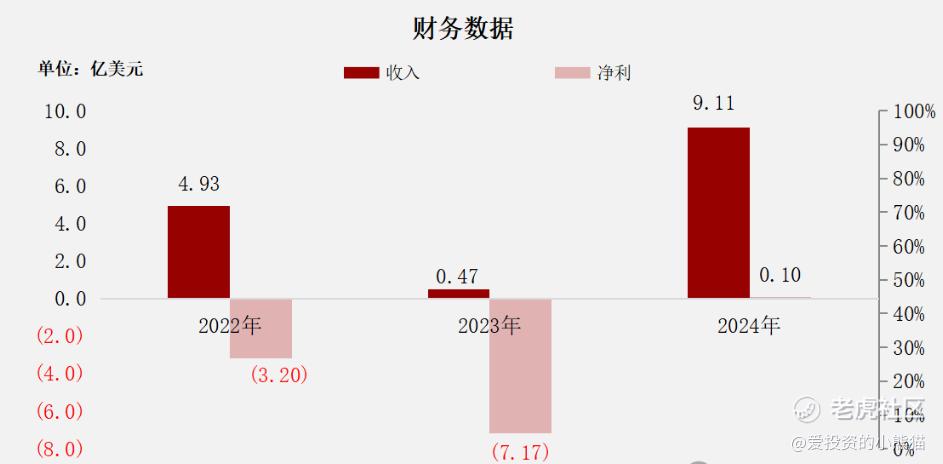

2022、2023、2024年度:

富卫集团净保险及投资业绩分别约为美元4.93亿元、0.47亿元、9.11亿元,年复合增长率为35.94%;

净利润分别约为美元-3.2亿元、-7.17亿元、0.1亿元,2024年扭亏为盈;

净利率分别约为-64.91%、-1525.53%、1.10%。

截至2024年末,年度营运活动提供的现金净额为5.26亿美元,公司账上现金16.87亿美元。

二、基石投资者

基石投资者有2家,认购占比56.20%

共有13家承销商,

保荐人历史业绩:

摩根士丹利亚洲有限公司

高盛(亚洲)有限责任公司

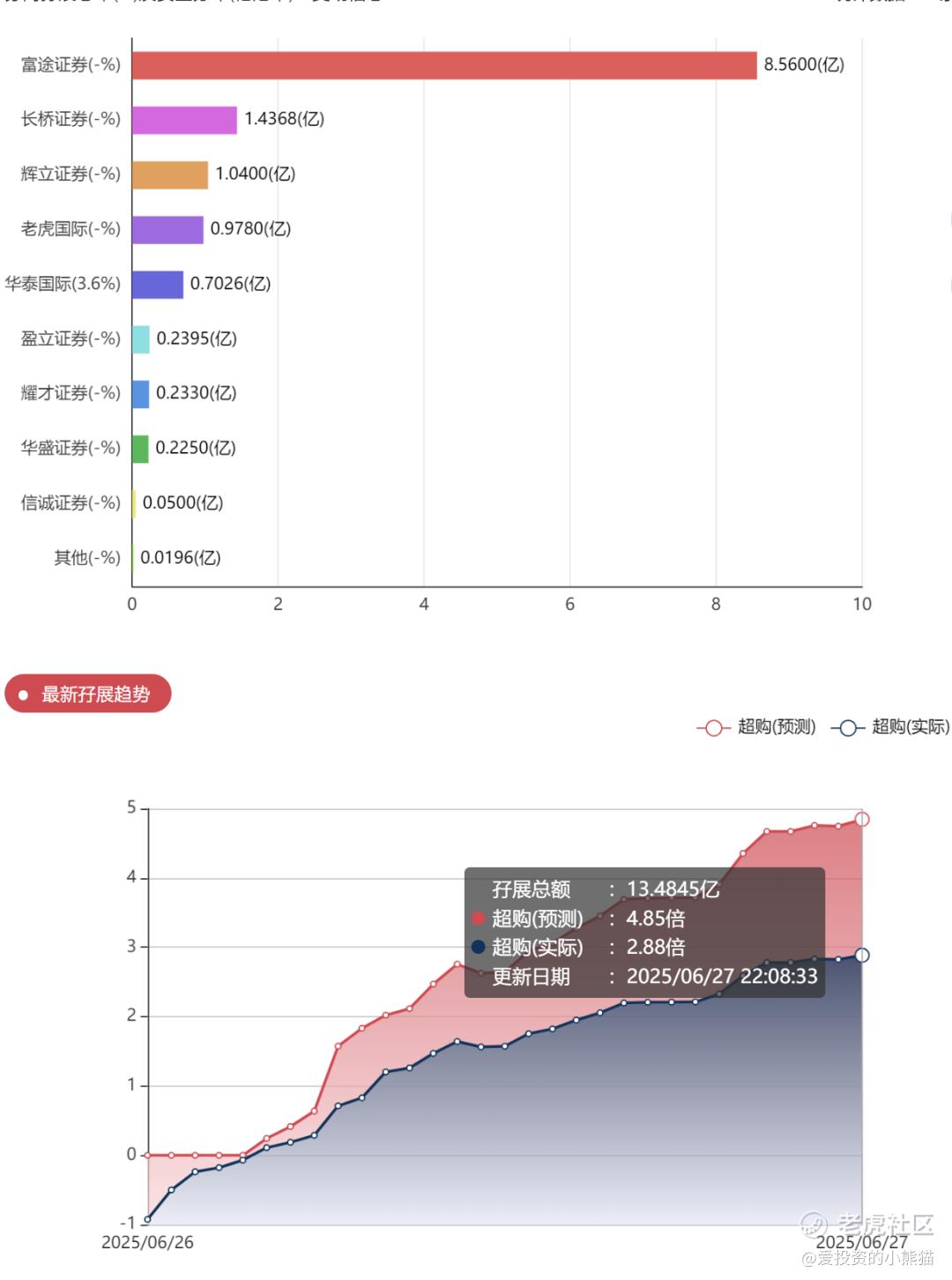

2.中签率和新股分析

(来自AIPO)

目前展现的孖展足额3倍。

中签率分析

关于一手中签率方面,如果孖展在15倍以下,按照3万人来参与预估一下,一手中签率87%,目前看没有回拨,不知道后面几天会不会热起来。

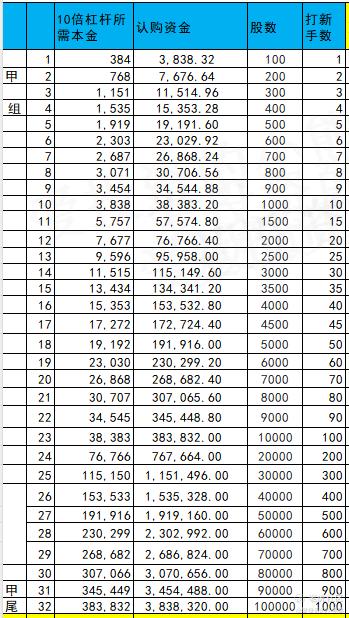

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金768万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价38.00港元计算,公开的上市所有开支总额约为5.42亿港元,募资额约34.71亿港元,占比约15.61%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

富卫通过发行次级债、中期票据等方式持续融资,并寻求私募配售。该公司已进行多次融资,其中2021年12月向多名全球投资者筹资14.25亿美元,包括加拿大养老基金、李嘉诚基金会、盈科拓展、泰国汇商银行、阿波罗全球管理公司、瑞士再保险等。2022年初再引入华泰和欧力士亚洲,筹资2亿美元,每股成本为6.27美元。

李嘉诚次子李泽楷旗下富卫集团招股,早在2021年,富卫集团曾计划于美股上市,后选择了替代性方案,即港股上市。2022年初,富卫集团首次向港交所主板递交上市申请,但并未成功。该公司后又多次“冲击”上市,并在今年5月20日第四次向港交所递交上市申请。与之前不同,富卫集团此次用了不到一个月时间便通过港交所聆讯。

这个卖保险的票集资额:34.71亿港元一口价,总市值:482.98亿港元一口价,这么大盘子上市,港交所上市冲刺4次!感觉保发行上市就不错了,然后又是共引入两名基石投资人,其中包括总部位于阿拉伯联合酋长国阿布扎比的穆巴达拉投资公司旗下Mubadala Capital认购1.5亿美元(约合11.7亿港元)股份,基石50%,如果是李嘉诚概念的可以去赌。就是盘子太大了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- kkup·2025-07-01已阅点赞举报

- Lydia758·2025-06-29阅点赞举报