小米“新王替旧王”:SU7&YU7双线压制特斯拉

小米“新王替旧王”:SU7&YU7双线压制特斯拉

2025-06-27 09:49·公子豹财经圈

“我们是第一,但第二到第十都是中国的。”马斯克曾经自豪且略带危机感地说。

2014年底特斯拉入华,过去十年间长期扮演着“真• 遥遥领先”的角色。十年是一个大的轮回,曾经惊艳的特斯拉也面临着性能落伍和审美脱节,不可避免的走下神坛,完成“新王替旧王”的历史交替。

破局者是小米。时间就在昨晚。

01

新王替旧王

此前,小米SU7的销量已经连续6个月超越特斯拉Model 3,终结了Model 3长期霸榜中国新能源车市场的局面。

现在,小米又推出YU7这把利剑,以越级的产品力剑指Model Y腹地。

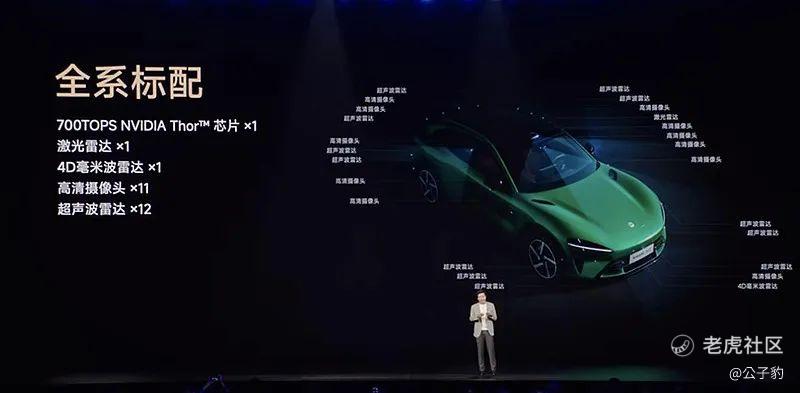

以小米YU7标准版和特斯拉Model Y 后驱版做个对比:前者配备96.3kWh电池包,采用800V高压平台、CLTC续航835km;后者为62.5kWh电池包,CLTC续航593km,400V高压平台。续航上,前者更是多出242km,电池包高出33.8kWh(仅电池成本贵出约2万元),售价反而只有25.35万元,比Model Y便宜1万元。

并且,YU7还标配了激光雷达、4D毫米波雷达、11个摄像头和12个超声波雷达等硬件、700Tops算力、连续阻尼可变减震器、800V高压架构等配置,及1000万Clips 版本的小米端到端辅助驾驶……

发布会进展到一半,身边车圈的朋友公认, 崩想了,YU7的产品力已经全面超越了Model Y。

YU7的参数配置和价格发布后,震撼的声音隔着屏幕都能听得真切,粉丝们只恨下单的手速太慢,排队又那么遥遥无期。官方数据显示,上市3分钟大定突破20万台,1小时大定突破28.9万台,卖出了Model Y去年在国内60.17%的销量(48.03万辆),妥妥的碾压。

这是智能手机时代以来,第一次出现20多万汽车卖得比几千块的手机还快, 友商见了岂能不羡慕嫉妒恨。

数据不会说谎,小米SU7&YU7双线压制特斯拉,属于特斯拉的霸主时代过去了。

即使保守估算(考虑产能爬坡),小米最迟也将在2026年超过特斯拉在华销量。特斯拉在中国销量在2024年来到66万辆,巅峰季度交付量为19.7万辆。2026年小米产能释放后,将刷新特斯拉创造的单季度、年度交付纪录。

一款产品爆火的原因往往有多方面的,甚至不排除运气成分。因此,唯有下一款产品也能复现爆火的场景,才能坐下来谈“长期价值”。这也是SU7一年多来被质疑的核心点:是不是凭运气?

SU7作为一辆轿跑造型的车,有一定的炫技成分,核心使命是展现小米的综合能力,树立一个产品力的标杆。SUV就不同了,要兼顾实用性,先进技术之外还要给到很好的用车体验,往往其用户群体更广,销量也是更高。雷军直言:SUV才是汽车行业真正的主战场。

特斯拉也是类似情况,Model Y是汽车业务的顶梁柱,5月份的中国销量比Model 3高了近80%。

轿车破局,SUV定胜负。YU7战报,终于可以彻底打消市场的偏见。小米汽车在惊涛骇浪中立住了。

“永续经营”是巴菲特最钟爱的选股标准。长江电力的三峡大坝日夜发电,可口可乐的汽水谁人不爱,所以市场给到的估值都挺高,股价更是新高之后又新高。

小米SU7、YU7出一辆火一辆,产品力得到证明了,用户粘性更没得说(并且越来越高),实锤了小米具备持续打造爆款的能力——这就是最大的确定性,也就是“永续价值”。

那么从终局思维来看,笑到最后的车企,或者说名列中国前五的车企,小米值得拥有名字。至于其它友商,说实话,各有各的大瑕疵,确定性并没那么高。

02

特斯拉没做的事儿,小米做到了

小米赢在哪?我觉得是“没有短板”,六边形战士。

几十万元的车子,绝不是仅仅谈情怀就能打动用户。抛开其它不谈,速度和耐力最能反映一辆车综合实力,想要在这两方面做到顶尖,必须经过各种极限工况的砥砺,持续经受高速、高温对三电技术的残酷考验,凡是能从容应对的,意味着车子的品质、可靠性、安全性都是拔尖的。

不信可以查一查,国内车企有几家敢于真刀真枪地下场测试?自己创造一个标准,然后宣布“赢了”,是无法服众的。

小米为什么令最严苛的批评家也无法找茬?因为它不自嗨,而是在国际公认的游戏规则里做到了最好。

小米SU7Ultra原型车在纽北赛道的圈速成绩6分22秒091,位居纽北圈速总榜全球第三,仅次于保时捷919和大众ID.R,把保时捷911和奔驰AMG都甩在了后面,更是比特斯拉Model S Plaid的成绩快了1分8秒多。关注赛车的朋友都知道这是什么概念。

昨天雷军还揭晓了小米YU7耐力挑战,24小时耐力挑战赛总行驶里程 3944km,成功攻克了动力、能耗、充电、散热等难题。这个挑战是模仿勒芒24小时耐力赛设计的,之前只有奔驰和保时捷用电动车做了类似的挑战,特斯拉并未相关成绩。

不难看出,小米称得上是纽北最速量产电动车&全球电车耐力之王的“双料王”,潜台词是“高科技、高品质、高可靠性”。这也意味着,中国汽车工业已经到了一个新的历史高度,特斯拉没做的事儿,小米做到了。

“性能过剩”并不是一种浪费,毕竟懂车的用户没那么多,需要建立信任感。用户的想法很朴素:我可以不用,你不能没有,产品力得到验证的车子不选,偏偏去其它车企开盲盒?

用户的合力,把小米推上了新王的宝座。

03

十年间攻守异势,是一个偶然吗?

特斯拉在中国市场的销量,霸榜了十年,国产汽车终于出了个“全村唯一希望”。十年间攻守异势,只是一个偶然吗?

这一现象不是市场份额的简单轮替,更是全球汽车产业百年变革的一个缩影。

2014-2015年,特斯拉初入中国,遥遥领先的技术力和产品力开启了一个时代。当时的Model S价格高达百万,首批15位车主均为商界和科技领域的代表人物,宣告了一个汽车科技新时代的到来。

特斯拉入华背后的政策考量是,希望它发挥鲶鱼效应,推动供应链的成熟。毕竟,当时中国燃油车的竞争力乏善可陈,新能源车也存在粗制滥造和骗补的问题。

受到特斯拉大杀四方的激励,中国科技新秀争相入局,蔚小理几乎都在2014年左右成立,中国新能源车终于走上品质之路。

2017年Model 3量产后,特斯拉陷入产能地狱,资金链濒临断裂,大摩预测“可能撑不过半年”。危急存亡时刻,中国出手救了一把,2018年获批在华独资建厂,受到的待遇是独一份的。2020年上海超级工厂贡献其全球近半产能,中国更是其第一大销售市场。供销两旺之下,市值也从此起飞,从500亿美元暴涨至万亿美元。

特斯拉的鲇鱼效应,战略性激活了本土汽车产业,倒逼中国车企加快创新,多家车企扛住了淘汰赛,至今活跃在舞台上;同时带动了宁德时代、三花智控、拓普集团等供应商的崛起,也就是业界所称的T链,形成了中国新能源车产业链在全球的竞争力。

但十年之后,特斯拉的渐露疲态,不仅迟迟没有推出新款车型,老车型的改款效果也不尽如人意。比如,Model 3 焕新版甚至连换挡操作从物理杆变成了屏幕触控、转向灯功能被整合至方向盘、座椅的人体工程学设计不够,等等,网上吐槽的声音不少。

资深用户甚至直言:特斯拉如今在三电、续航、空间、nvh、座舱智能化体验等方面,已近乎全面劣势,国内销量相当程度上是靠品牌和科技光环在支撑。

目前来看,特斯拉汽车并不是马斯克的重心所在,他更多精力放在SpaceX和人形机器人上,汽车业务只是扮演着现金奶牛的角色,迭代仍是遥遥无期。5月特斯拉中国销量同比下滑 15%,连续8个月同比下滑,也是消费者用脚投票的结果。

有一说一,中国汽车市场规模是全球第一,长期让外国品牌吃尽红利,也不大合适,国产品牌要走出一家来,扛起国货的大旗。

《黑客帝国》中,Leo是率领人类反抗计算机统治的Chosen one。国产汽车领域的这个角色,或许落在了小米身上。

04

学习学霸,超越学霸

造车新势力中,小米并不是最早起步的一家,过去十年并不乏阶段性的明星,但他们在对战中逐渐落了下风,没能扶起来,说白了还是产品力有明显短板。

十年后,小米的出现改变了这一屡战屡败的格局。

2024年小米SU7爆火上市,在纯电轿车领域一马当先,连续6个月销量碾压Model 3,成为妥妥的新赢家。

如今,小米YU7又全面对标Model Y,稳稳压上一头。上市后,YU7热度超越SU7,大定数据屡破纪录,发布后24小时大定数更是超过特斯拉 Model Y半年销量,势能极其强劲。SU7/YU7两款车型对特斯拉形成了双线压制。

在手机界,小米硬刚苹果,丝毫不落下风,高端化逆风而上。特斯拉在汽车界的地位并不如苹果在手机界的地位,小米成功上位新王的概率,无疑只会更大。

更何况,小米的“人车家”全生态,小米YU7不仅是一辆SUV,更是小米生态的移动终端,粘性之大超出想象。这就不多说了,有点欺负人了。

时来天地皆同力。一旦产能瓶颈突破之后,小米汽车业务将迎来一轮质的飞跃。

机构更是积极看好,中信证券认为小米YU7将很快冲击销量Top1,成为中国新能源SUV领域的新冠军。

华泰证券今天的报告也指出,公司的产能释放有望推动汽车业务快速增长,且 SU7 Ultra 销售的成功体现出公司在豪华车水平的能力,相较传统新势力公司,“人车家全生态”战略对汽车业务有较强助力。为此,给予71.2 港元的目标价 ,维持“买入”评级。

中金公司则认为,考虑小米YU7大定超预期,综合考虑盈利预测调整和行业估值中枢上移,上调目标价至76.9港元,有35.1%的上行空间。

05

中国汽车业后来居上的缩影

实际上,小米“新王替旧王”并不是一个人在战斗,而是中国汽车产业后来居上的一个缩影,是从汽车大国迈向汽车强国的标志性时刻。

站在前人肩膀上继续攀登新峰,中国汽车的下一个征程已经开始:谁拿下智能驾驶市场,谁就能在未来科技竞争中胜出。

今年4月,四部门联合发布了《首批车网互动规模化应用试点通知》,正式放开L3级自动驾驶车辆的准入,同时选定上海、北京、深圳等9个城市作为首批试点。高盛报告认为,到2030年,无人驾驶规模超过400亿美元。

但这对于特斯来说挑战更大,FSD在华落地面临满满的难点:数据、合规、售价……

智能驾驶离不开海量数据的训练,另外,国内路况比北美复杂太多了,特斯拉只给到中国车主一个阉割版FSD,从“狼来了”变成“功能降级”,最终反而影响了自己的口碑。

相形之下,中国车企坐拥本土优势,工程师红利又在狂卷技术,已经成了领跑者。

未来到底谁主沉浮?

小米是国内唯一的软硬件“双修”的车企,在多模态融合感知和AI大模型赋能决策上,已经走在了前列,对产业链的把控更是一流的,对特斯拉FSD更有碾压性优势。

从SU7和YU7的表现来看,小米的品牌力已经超过了特斯拉,小米汽车就是业界最接近世界顶级智能消费品的品牌。

06

新王的新业绩和新估值

作为车界新王,小米的汽车业务该如何估值?

据中信证券测算,特斯拉在中国销量在2024年来到66万辆,巅峰季度交付量为19.7万辆。小米2026年产能释放后,有望刷新特斯拉创造的新势力单季度、年度交付记录。

此外,YU7上市后,未来总销量达到一定规模,汽车业务净利率有望超预期,带来“百亿”级别的利润贡献。汽车业务利润可反哺研发支出,提升AI和芯片等底层技术实力,成为一家优秀的硬核科技生态公司。

近日瑞银发表一份报告,对特斯拉的汽车业务估值4500亿美元,当前的滚动市盈率更是172倍。

对比来看,小米的总市值为14750万亿港元(约合1900亿美元),此中还涵盖了汽车、手机、家电等板块,滚动市盈率也只有44.7倍。无论是市值还是市盈率,都与特斯拉差距甚大。

随着小米成为龙一,这种估值差距需要修复,粗略计算也有1-2倍的上行空间。鉴于此,小米股价近期的回升可能还只是一个开始,随着YU7的销量明朗化, 59.45港元的历史高点只是一张窗户纸,一捅即破。

小米与特斯拉实现了电车时代的交棒。这个龙头更替的过程,也意味着龙一的业绩加速和估值提升。

•END•

▼

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。