【满纸荒唐言】ADA 2025的浅尝辄止

这个系列就当胡乱写的随笔,所以标题就不加洋文故弄玄虚了…

Obesity competitioncoming back into the limelight as heading into ADA…

这次ADA大会的takes, 看到哪写到哪吧:

MNC依旧是LLY跟Novo俩兄弟的主场,LLY主要是ofg (以前见过了), Novo主要是cagrisema (以前见过了) 跟amycretin; 其他还有诸如amgn的MariTide (pfe的danu) 等;然后是一些biotech的数据,减重增肌也好,amylin也好

有种感觉,数据再强,除非特别惊艳(再惊艳有三靶点的30%减重惊艳么),要么新机制 (大概就减重增肌跟amyin?),不然对MNC来说很难再有波澜,特别是novo,好事不出门,坏事传千里 (miss了就跌,好的却不涨)

biotech除外,还可以继续yy bd和并购,一如srrk的增肌/保护肌肉,不过srrk觉得还是优先推sma (像vktx这种就算了…@pfe

那剩下就是卷销售了,然而q2以来街上多家大行都lowered TAM projection, 可能天花板就~100b (遥想前年去年,从100b到150b,狂热的还有人喊到200b)

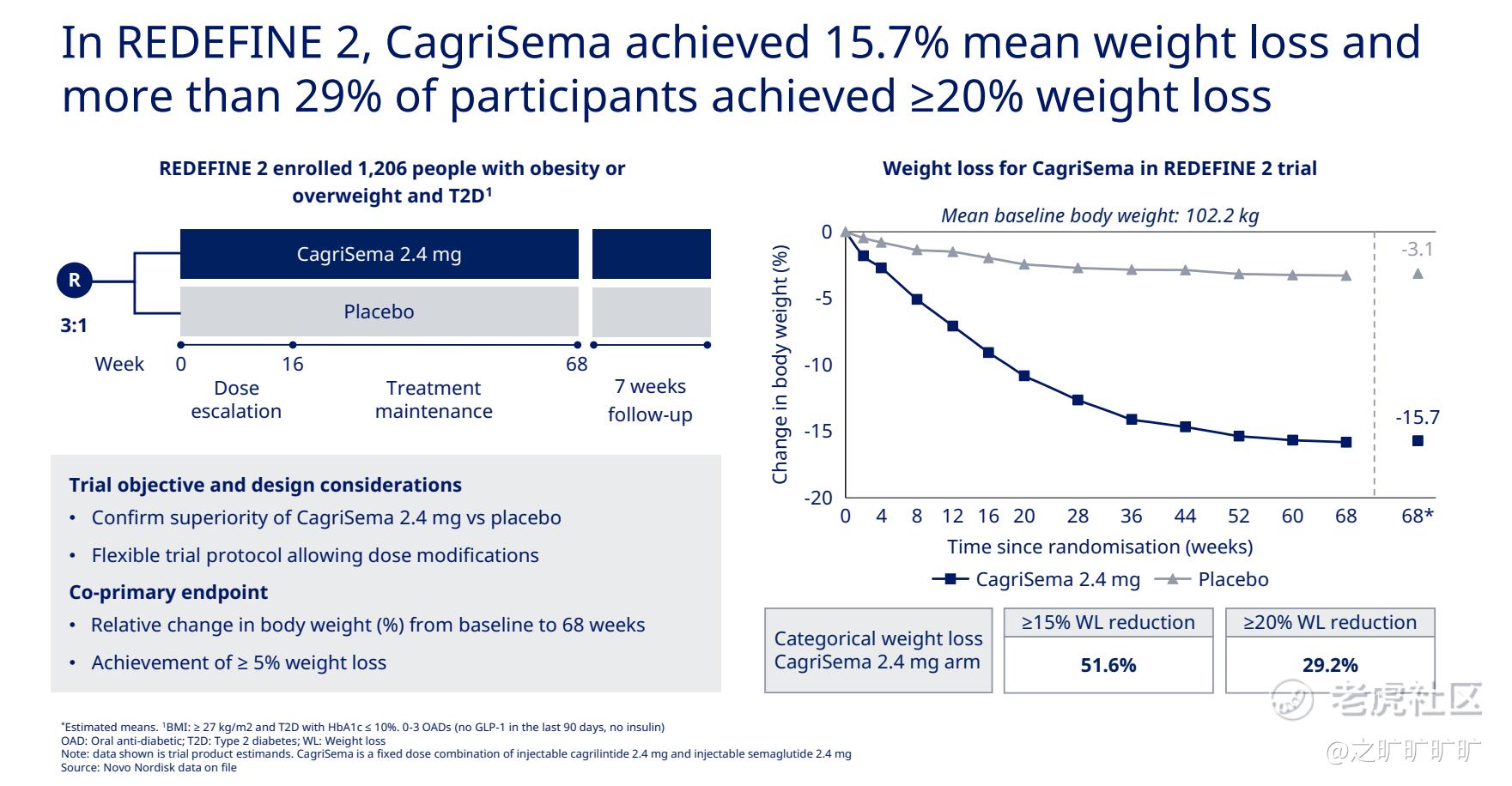

CagriSema最终还是发了68w数据,2.4mg adjWL (weight loss) 20.4%, 绝对值22.7%,依旧跟25%有差距,就这样吧,去年底该跌也跌了

看图的话也很明显,cagrisema 52w后就基本不动了,68w后难说还能再减..

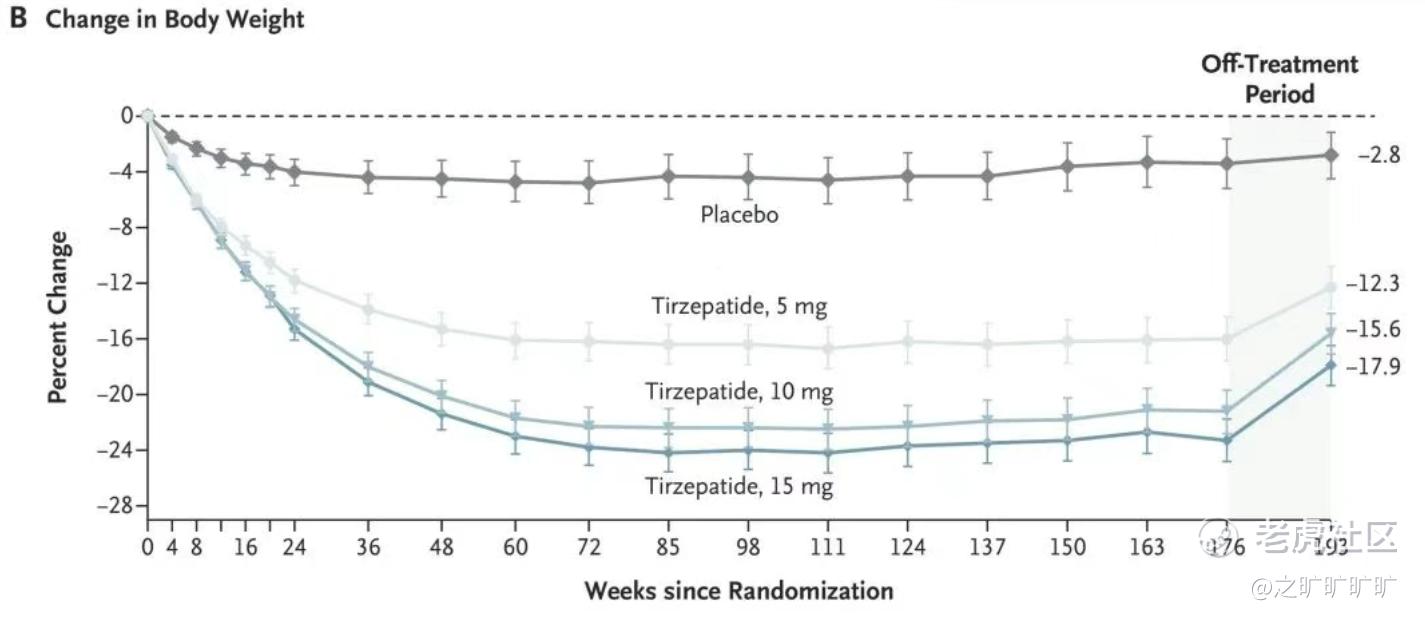

像Zepbound mono在SURMOUNT-1中15mg 72w adjWL 17.8% (novo口中的21%是pbo未调整前的数),SURMOUNT-3生活方式干预版可以打到20.9%;24年底LLY公布过SURMOUNT-1 3年随访数据,看起来效果还算持久 (减重72w差不多进入瓶颈期)

坐等REDEFINE 4结果吧 (h2h zepbound,非T2D人群)

不过不得不提,cagrisema减重30%+占23.1%,减重25%+占40.4%,与LLY的三靶点reta有一战之力,想想一个人一年多时间体重直接缩了25-30%…而zepbound SURMOUNT-1中15mg就36.2%减重25%+

而REDEFINE 2 (针对T2D+肥胖人群) 68w adjWL 12.6%, 15mg tirz 72w是11.5%;在HbA1c降低方面,cagrisema跟tirz半斤八两,~-2.1% (一样,分别是68w跟72w的数),降至≤6.5%的患者比例在CagriSema组为81%, pbo 12.1%

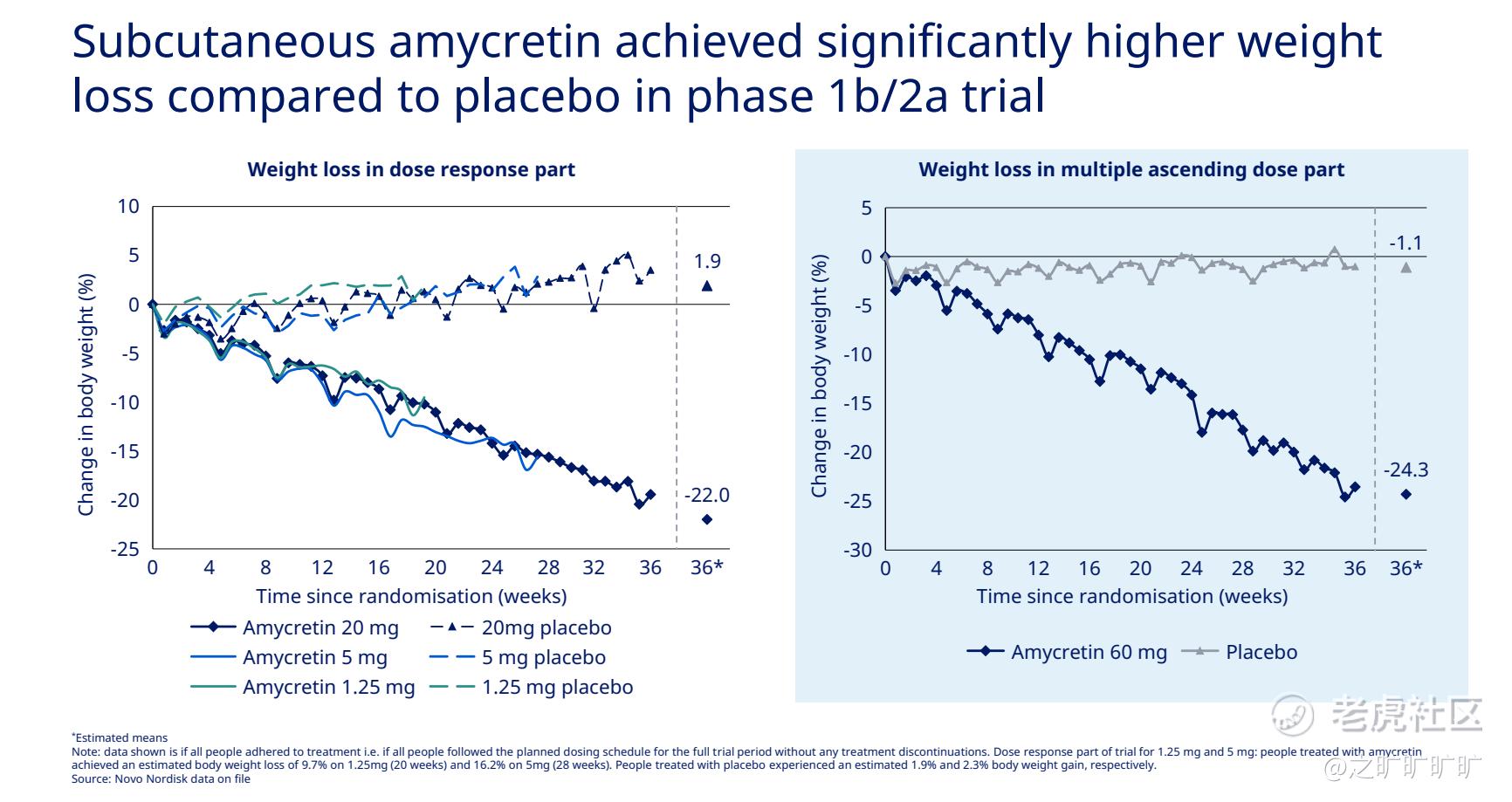

Amycretin:新的全村之光

ph1b/2a part c cohort 36w ajdWL 23.9%, part b cohort 23.2% (各组样本量都偏小)

不过比较奇怪的是part b是60mg qw,但part c是20mg qw (俩pbo结果一个是+,一个是-,也许跟pbo有点关系?看减重%绝对值确实是高剂量更高;可能存在平台期?治疗时间更长减重更多?不过无伤大雅),结果上来看是有点猛的,而且amycretin还是单药,肉眼可见比zepbound好了

图的趋势看起来也不错,36w减重似乎还没到头

不清楚amycretin rp3d是选哪个了…

不过几个胃肠道的副作用偏高 (恶心、呕吐、腹泻),但不是很懂的是60mg组pbo这几个副作用也高的离谱…小样本?

另外比较有意思的是所有组都出现心率和血压的变化,尽管在随访期间恢复到基线,但在用药期间,心率增加较高->也许跟食欲抑制有关 (饿的)?

novo还公布了sema high dose 72w减重结果,ajdWL 18.3% (对照的2.4mg sema也有15.1%,这个数是比step-1的结果要好很多的,尽管step-1是68w),已经跟tirz一毛一样了

amylin这次公布结果比较惊艳,其他中规中矩;5月那波时候还在想要不要赌一下ADA结果,好像也就那样;目前还有bima, 6/23公布结果

认为美国当前肥胖及衍生疾病困扰的市场GLP-1 TRx渗透率仅~5% (novo觉得global market penetration~7%)

LLY的amylin eloralintide公布了12w数据,high dose (没说到底多少…) adjWL 11.5%, 没记错的话novo的amycretin是~12-13%, 差不多,继续观望吧

elora目前披露的胃肠道副作用比cagrisema跟amycretin都低

想想roche最近刚问zealand搞的amylin petre, ph1b数据真不咋地…16w 4.8mg adjWL 6.9% (9mg还比4.8mg低一点…),隔壁LLY是12w的数据,numerically已经比petre高了,股价大会周期跌了快20cm了;另外,zeal的glp-1/glp-2 dapi也披露了数据,26w adjWL 12.2%,勉强还行吧 (给个benchmark: LLY的mazdutide 6.0mg 24w adjWL 12.3%,博瑞的24w数据更离谱,上面这俩都是国内数据)

LLY目前已经启动了elora+tirz的ph2,继续恶心cagrisema

ofg这次披露了ACHIEVE-1 full ph3 data, 跟此前的topline press release差不多(ACHIEVE系列是带T2D的,而ATTAIN系列是不带T2D的)

40w数据,降糖效果还可以;如果看减重的话,36mg ofg adjWL 5.9% (给个benchmark: STEP2中2.4mg adjWL 6.2%, OASIS 4中25mg rybelsus 64w adjWL 11.4%, 不过这个不是T2D,比较对应的是PIONEER 1…3-14mg 26w数据, 21-44% pts had weight loss of at least 5%)

安全性没啥太大不同,导致停药的GI AE ofg比较低 (2.2-5.7%),没啥肝

看了下街上对ofg的预期,没啥大变化,依旧是peak ~10b的大药

after sessions concall提了几个问题,如为啥ofg先交减肥后交t2d nda,因为暴露时间要求;三靶点的reta定位是大bmi,用tirz无法达到目标的患者群体,不同机制药物combo也定位于难治患者,而ofg定位早期治疗首选,便利性等

顺便提一句, $福泰制药(VRTX)$ zimi这次ada大会也公布了进一步的数据,去年就3 pts实现了胰岛素独立,今年变成了10个 (一共12个), 看起来zimi有效性没啥问题;公司预计NAM+EU一共~3.8m pts, anyways, vrtx市值绝大多数依旧在CF

zimi姑且算一代产品,因为是异体细胞,所以要用免疫抑制剂 (试验噶了个人,接受zimi治疗后19.5mo动手术,感染了隐球菌性脑膜炎),二代vx264 (是的,也叫"264”) 做了特殊封装,就不用持续嗑免疫抑制剂了,可惜264今年q1因为数据似乎不太行,公司不推了

来源:公司资料等

#美股医药#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。