电池市场月报|2025年5月:稳定增长,动力电池同比出口+30%

2025年5月,动力电池行业产销规模、出口水平,还是装车总量,均延续前期的稳定势头,头部企业稳居市场主导地位,行业格局不存在什么变数了。

Part 1

动力电池的供需和出口

2025年5月:

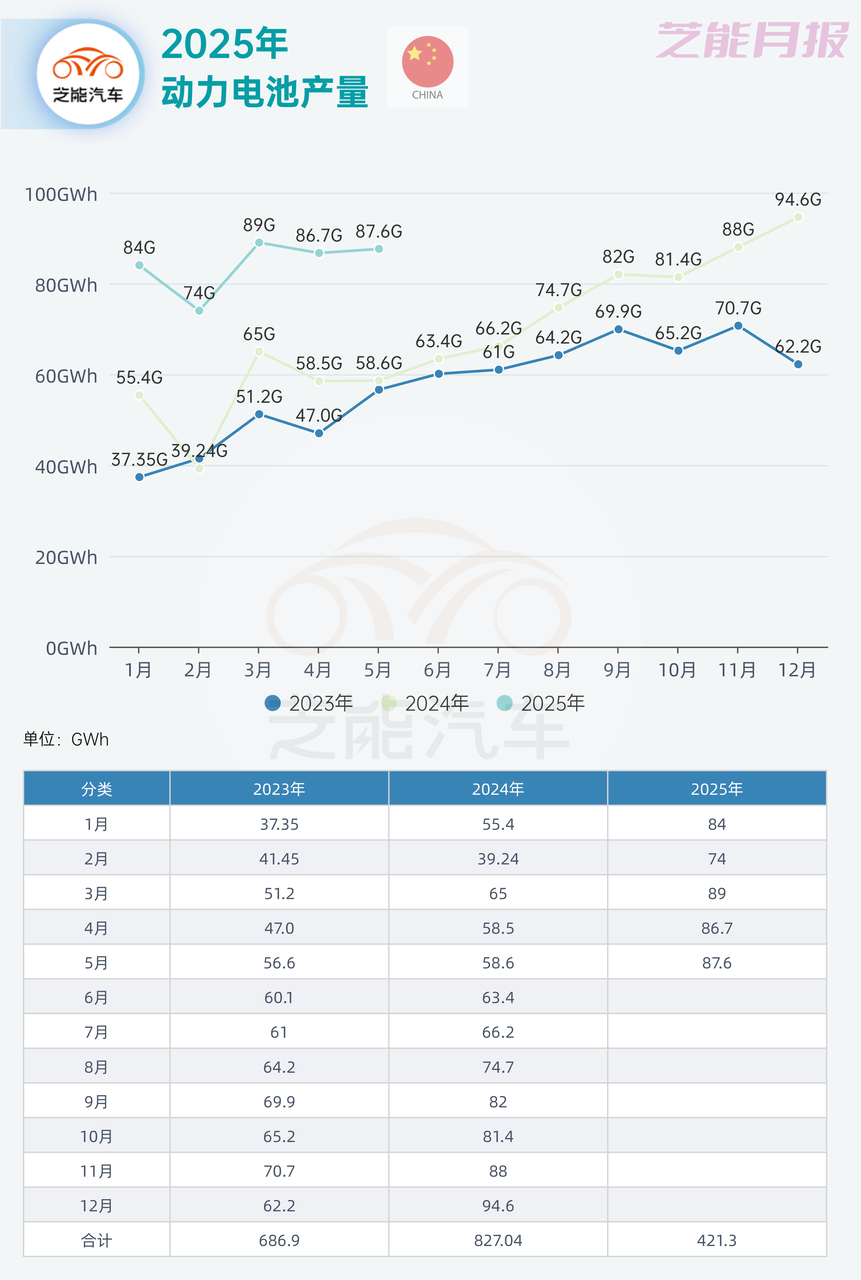

◎ 动力和其他电池合计产量达123.5GWh,环比增长4.4%,同比增长47.9%;

◎ 销量则达到123.6GWh,环比增长4.7%,同比增长58.1%,拆分一下动力电池的产量继续保持在87.6GWh左右。

◎ 出口方面,5月中国电池总出口量为19.0GWh,虽然同比仍增长23.0%,但环比却下降14.6%。其中动力电池出口13.5GWh,同比增长30.0%,环比下降6.3%;而其他电池出口则下滑更为显著,环比下降29.9%。

累计数据,2025年前五个月:

◎ 电池产量达到568.1GWh,同比增长62.6%;

◎ 销量为527.5GWh,同比增长69.8%

◎ 电池累计出口达102.9GWh,同比增长68.0%

整体电池的同比增幅,在过去一年基数已较高的背景下显得尤为可贵,非动力用途电池销量的增长速度已明显快于动力电池,同比达到126.1%,在储能、电动工具、电摩等领域的快速发展正逐步带动行业新增量。

出口这块,动力电池同比增长29.2%,而其他电池出口则高达259.7%的同比增幅。

Part 2

装车结构继续转型磷酸铁锂

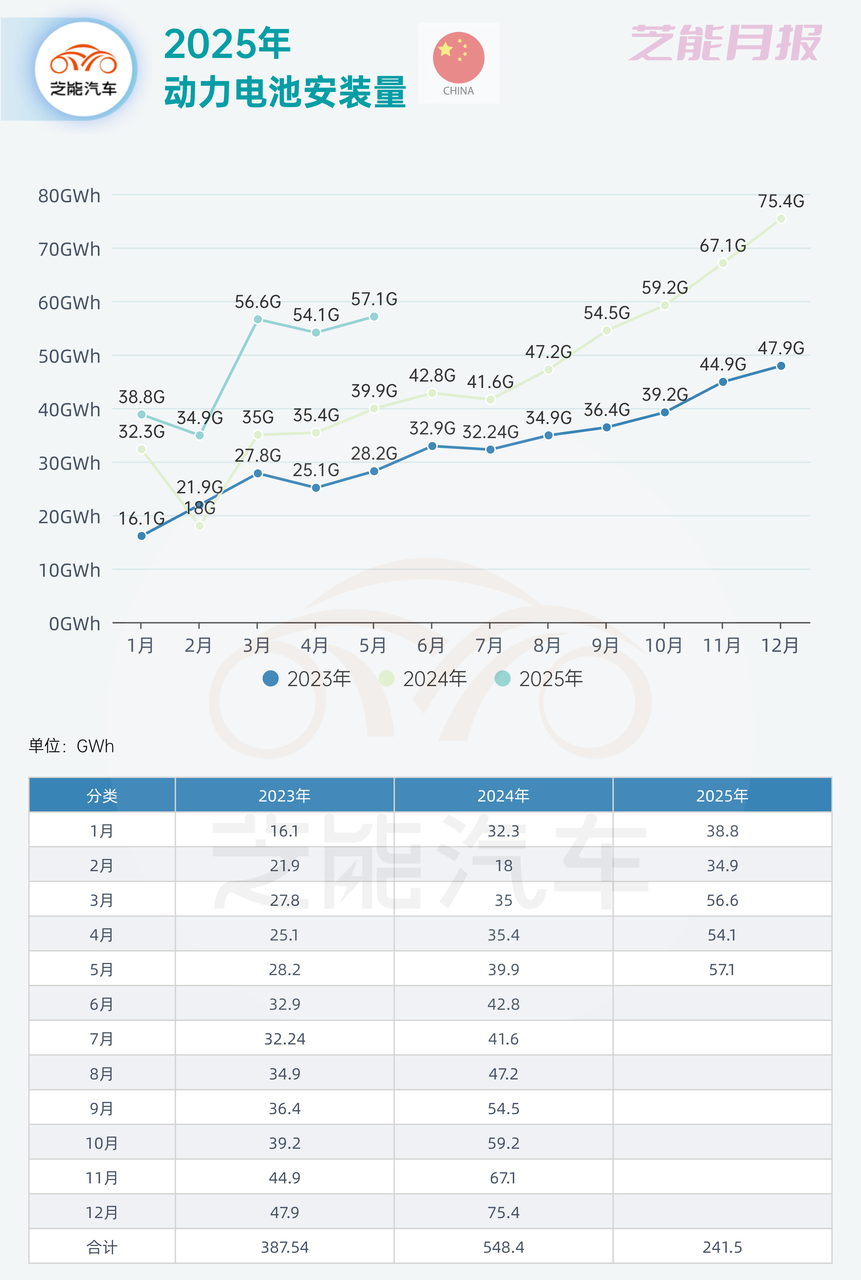

2025年5月,全国动力电池装车总量达到57.1GWh,环比增长5.5%,同比增长43.1%,需求的节奏整体平稳。

从技术路线看,磷酸铁锂电池装车量为46.5GWh,占比达81.6%,同比增长57.7%,继续扩大对三元电池的领先优势。

三元电池当月装车量仅10.5GWh,占比18.4%,同比仅增长1.6%,磷酸铁锂在A、B级纯电乘用车市场中成为“标配”。

三元体系正在经历相对收缩,在中高端车型中,也面临着能量密度、热管理和成本之间的新一轮权衡。

2025年前五个月,动力电池累计装车量达到241.4GWh,同比增长50.4%。

其中,磷酸铁锂电池累计装车196.5GWh,占比81.4%,同比增长79.8%;而三元电池则累计装车44.8GWh,占比仅18.6%,同比下降12.4%。

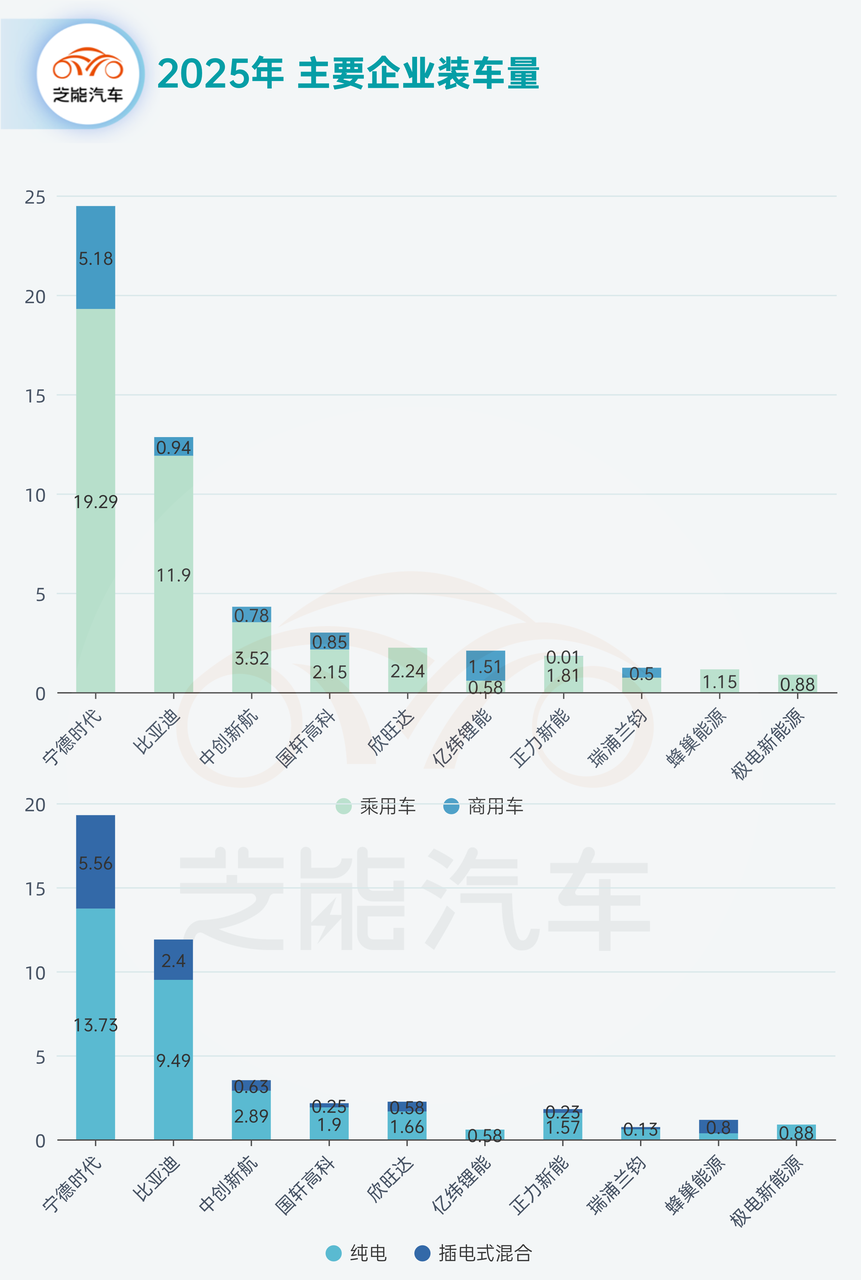

企业竞争格局方面,宁德时代与比亚迪继续占据双寡头地位。

◎ 5月,宁德时代国内装车量达24.47GWh,占全国装车总量约43%;

◎ 比亚迪紧随其后,装车量为12.84GWh,占比约22.5%。

宁德时代以“三元+铁锂”双路线并行,兼顾乘用与商用车市场,比亚迪则凭借磷酸铁锂的极致掌控实现高效内部闭环,两者合计占比已超过65%,市场集中度极高。

在“第二梯队”中,中创新航、国轩高科、欣旺达、亿纬锂能、蜂巢能源等企业表现各有侧重。

◎ 例如,中创新航保持相对均衡的三元与铁锂配比,适配多类型车型;

◎ 国轩高科与欣旺达则更聚焦于磷酸铁锂,集中发力于成本敏感型乘用车;

◎ 而亿纬锂能在商用车领域的出货量相对突出,反映出其多元化业务布局的初步成效。

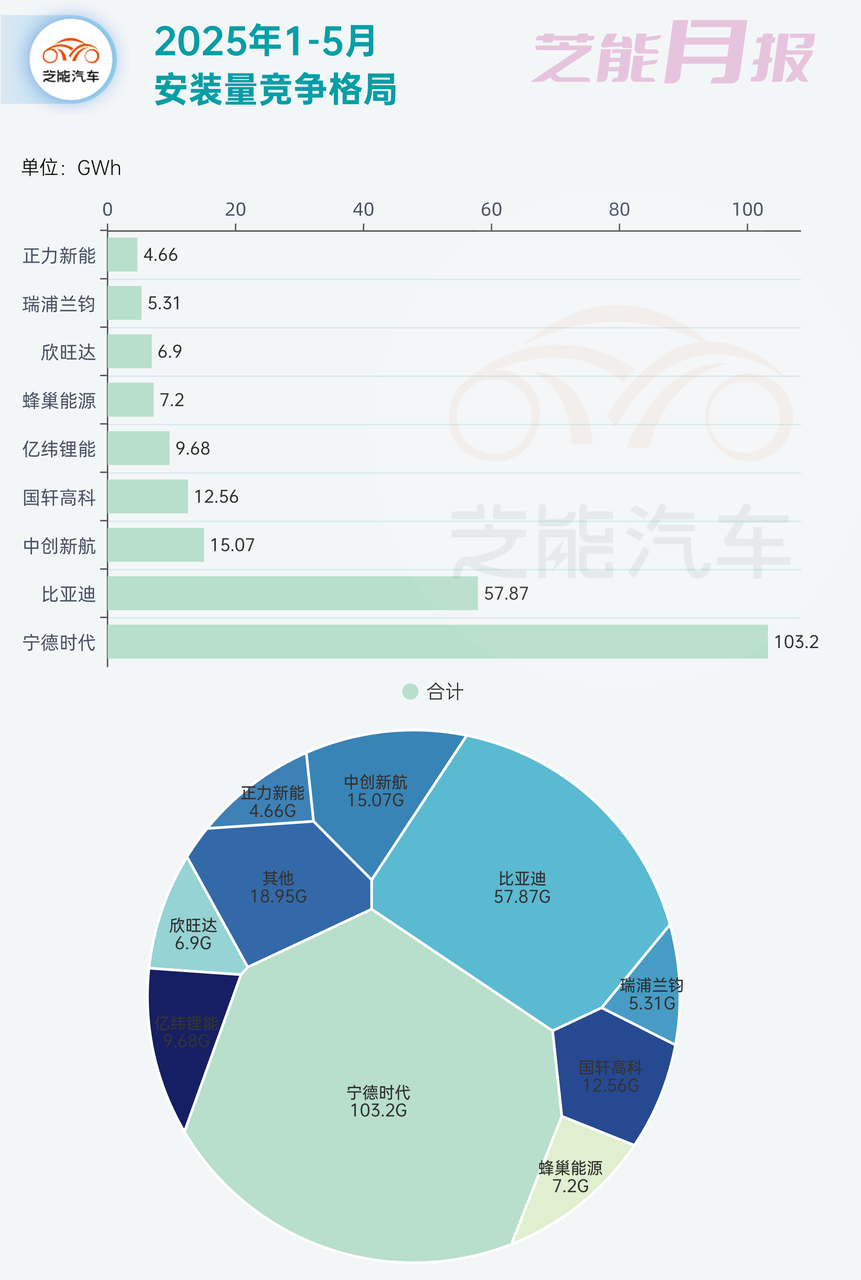

从1-5月累计装车量来看:

◎ 宁德时代与比亚迪分别达到103.2GWh和57.87GWh,继续形成“第一集团”;

◎ 中创新航、国轩高科、亿纬锂能构成“第二集团”,装车量依次为15.07GWh、12.56GWh和9.68GWh;

◎ 蜂巢能源、欣旺达、瑞浦兰钧等则处于6~7GWh水平。

小结

整体电池行业正在被更多元化的需求所拉动,逐步走出单一依赖汽车产业链的局限,我们可以多看看别的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。