基本面多重利好提振下,油价拐点已到?

近期,国际原油市场呈现出一系列复杂多变的动态,价格走势在多重因素的博弈下展现出短期偏强与中长期承压的双重特征。6月以来,原油价格虽累计涨幅有限,但连续性的上涨态势引发了市场广泛关注。在市场已经充分消化早前欧佩克+增产预期后,持续的上涨到底能不能改变悲观情绪或者中长期方向呢?

短期利多因素支撑油价反弹

近期油价的韧性主要源于三方面短期利好:

-

首先,中东地缘政治紧张局势升级成为重要推手。据报道,伊朗拒绝了美国提出的协议草案,导致美伊关系再度紧张,以色列与伊朗的对抗态势也加剧了市场对供应中断的担忧。这种地缘溢价使得布伦特原油价格每桶隐含约3-5美元的风险溢价。

-

其次,宏观预期改善为市场注入信心。中美高层近期重启经贸磋商,双方释放的积极信号令市场预期贸易摩擦可能缓和。摩根大通分析师指出,若中美关税壁垒得以降低,全球原油日需求量有望增加30万桶以上,这对正处于消费旺季的市场构成显著支撑。

-

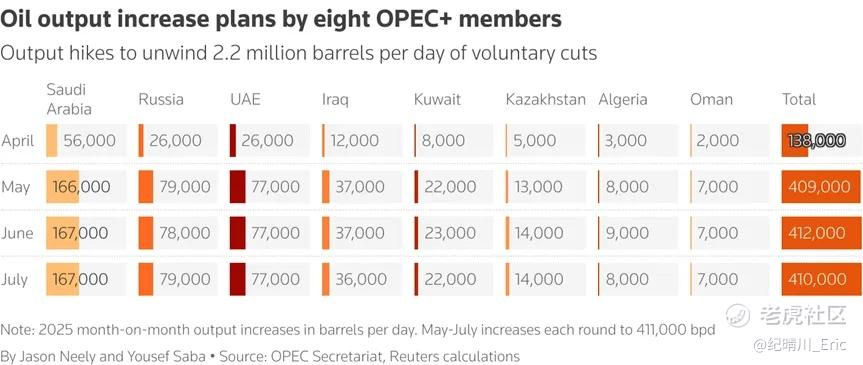

第三OPEC+的实际增产进度慢于预期,OPEC+宣布自7月起将增产41.4万桶/日,这是该组织连续第三个月执行增产计划,目标是向市场总计恢复每日220万桶/日的供应量以弥补过去几年的减产。然而此次增产被市场解读为不及预期,因为OPEC+表示未来增产将更为谨慎,该组织增产目的主要是为了短期内稳定油价。摩根士丹利最新数据显示,该联盟5-6月日均增产仅实现计划量的60%,部分成员国产能瓶颈制约了供应释放。

中长期压力仍存:供需格局的潜在转变

尽管短期因素支撑油价,但机构普遍认为原油市场中长期仍面临下行压力。供应端来看,OPEC+已明确将在9月前逐步恢复220万桶/日的产能,美国页岩油钻机数也连续12周增长,二叠纪盆地产量预计在三季度突破历史峰值。瑞典北欧斯安银行报告指出,沙特正实施"温和价格战"策略,通过渐进式增产重新争夺市场份额。根据世界能源组织(IEA)5月油市报告指出2025年第一季度原油需求受到经济下行和电车数量增多影响,预计需求量将从99万桶/日下降至65万桶/日,预计2025年平均74万桶/日和2026年平均76万桶/日。特别值得注意的是,高油价已开始抑制需求:美国汽油零售价突破5美元/加仑后,驾车出行量环比下降3.2%,这是2020年疫情以来首次出现旺季需求萎缩。

机构观点分歧下的市场博弈

不同机构对油价走势的判断呈现明显分歧。卓创资讯等短期看多派认为,北半球夏季出行高峰将推动原油去库加速,预计7月全球库存将下降150万桶/日,但长期看空阵营则强调基本面恶化风险。美国银行警告,若OPEC+完全释放剩余产能,叠加伊朗可能重返市场(带来150万桶/日新增供应),四季度油价可能回落至60美元下方。该行特别指出,沙特战略转向值得关注——其不再单方面承担减产责任,反而通过增产挤压高成本产油商,这种范式转变可能重塑全球供应格局。

关键变量与后市展望

未来三个月,投资者需重点关注四大核心变量:

-

地缘政治演进:美伊谈判与俄乌冲突仍是最大不确定因素。高盛测算显示,若西方对俄实施更严格能源禁运,可能立即削减全球2%的供应;而伊朗若恢复出口,将需要至少6个月才能达到制裁前水平。

-

OPEC+政策走向:7月6日的产量会议尤为关键。目前OPEC内部存在明显分歧:俄罗斯主张暂停增产以评估影响,沙特则推动继续增产。瑞银认为,实际增产幅度可能再次低于计划,因安哥拉、尼日利亚等国已无力提升产量。

-

需求验证期来临:EIA数据显示,美国炼厂开工率升至93%,但成品油库存不降反升,这引发市场对"旺季不旺"的担忧。接下来的6-8周库存变化将成为检验需求成色的关键指标。

-

美国政府自2021年以来首次下调明年石油产量预期。特朗普提出的能源战略是以增产压低油价为主,但是疲软的油价对产量造成影响。EIA指出,由油田服务公司贝克休斯报告的活跃钻机数量上月下降幅度超过预期,根据贝克休斯的数据,截至上周,美国正在钻探原油的钻机数量为442台,比去年同期减少了50台,为2021年10月以来的最低水平。由于油价下跌,生产商减少了资本支出,包括钻井投资。EIA最新预计,美国原油产量将从今年第二季度创纪录的每日1350万桶,下降至2026年第四季度的1330万桶/日。EIA预计,今年美国原油日均产量将略高于1340万桶,2026年将略低于这一水平。这是EIA 2021年以来首次下调石油产量预期。特朗普能源战略不及预期,在下半年特朗普是否会推出新政策仍将给市场带来很多不确定性。#原油

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。