稳定币第一股CIRCLE的估值分析

Circle 最近又上了新闻头条。根据最新报道,这家 USDC 的发行商正在推进 IPO,最新估值目标达到了 72 亿美元(FDV),相比 5 月 27 日刚披露的 67 亿美元又高出了一截,市场显然对这次 IPO 抱有不小的期待。

那问题来了,这家公司到底值不值这个价?

如果按照传统股市的估值方法来算。

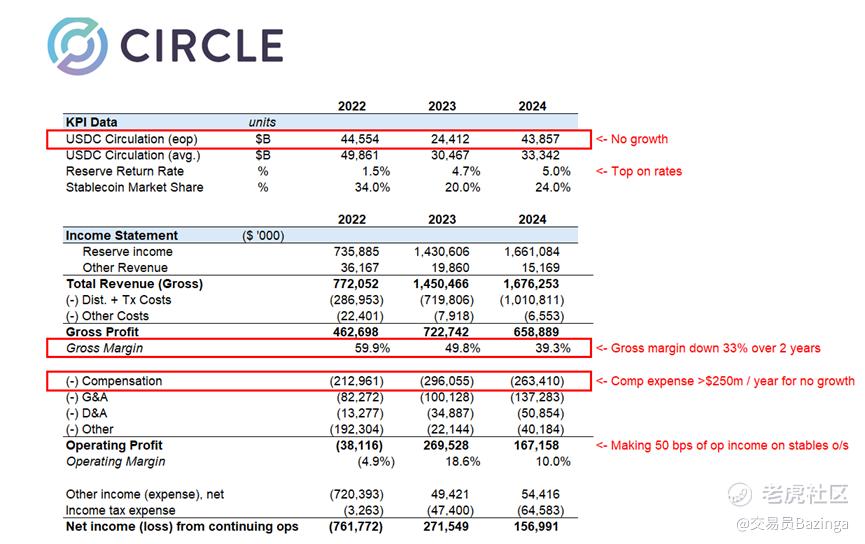

先看业务构成,表中的Reserve Income是来自USDC储备资金的收入(如国债、逆回购)进行投资所产生的利息收益,占比达到98%,是Circle的主要收入来源。其他的收入包括技术服务费、API 收费、合作项目分成等非储备性收入,占比不到2%,基本上可以忽略不记。

所以Circle这家公司的营收高度依赖于USDC的流通情况以及美债收益率的变化。

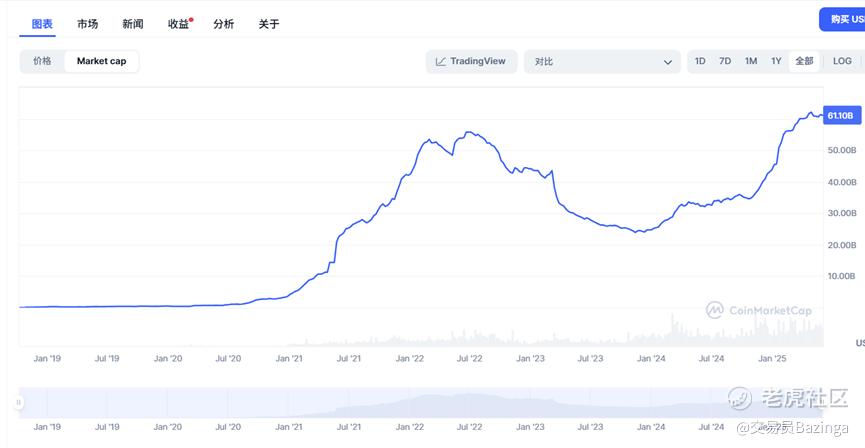

过去3年,USDC 在全年期间的流通量从2022年顶峰暴跌后,恢复缓慢且受限。2024年的USDC平均流通量是303亿,好在2025年有所回暖,来到了611亿左右。

结合美债收益率的上升(见第三行),意味着 Circle 不是靠扩大稳定币使用量赚钱,而是靠美债的高利率在“吃老本”。

过去3年,Circle的毛利润和毛利率都是稳步下降的,其中3年的毛利率分别是59.9%,49.8%,39.3%。从2024年年底来看,相对于前两年毛利率下降了33%。

2024年的薪酬成本(compensation)居然高达2.5亿美元,还有1.37亿美元的行政管理费用(G&A)。搞不懂为什么花这么多钱在薪酬与管理上,这个公司的工作效率却没有提升。

值得玩味的是,Circle现有股东正利用此次IPO大规模套现。现有股东出售的股份占总发行量的60%,远高于典型科技IPO。

Circle 的盈利能力高度依赖于利率水平高度依赖于USDC发行量以及美债利率,利率下降会对其利润造成压力。

当然也有利好消息,首先是华尔街很多机构都说了要买,包括贝莱德、木头姐等。

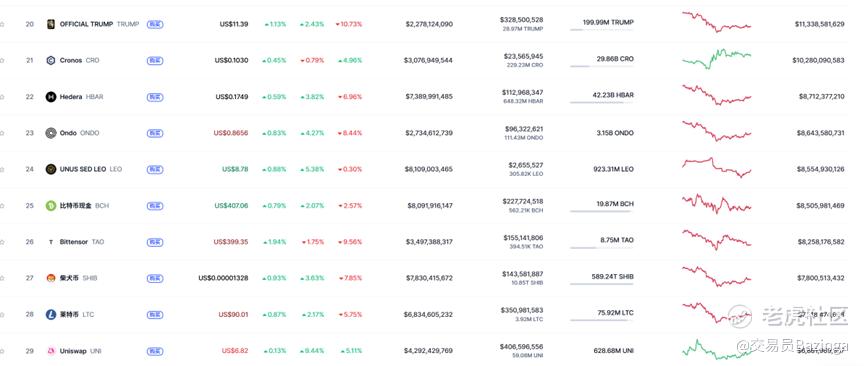

其次circle的估值72亿美元,仍然比币圈的很多空气山寨币要便宜。

72亿市值在币圈只能排29位的市值,前面还有ShiB这种空气币。跟这些币相比,72亿真不贵。

USDC是为数不多的合规稳定币没错,但是稳定币市场竞争还是很激烈的,老大USDT市值占比67%,PayPal的PYUSD等新兴稳定币也在崛起。

总结一下吧:按照传统股市的估值方法,Circle收入单一,盈利能力高度依赖于USDC发行量以美债利率,目前PE是大概46倍,还是有点贵了。按照币圈的市值对比,那是真便宜。

你愿意用哪种估值?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。